北米の自動車用AHSS:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Automotive AHSS - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061689

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

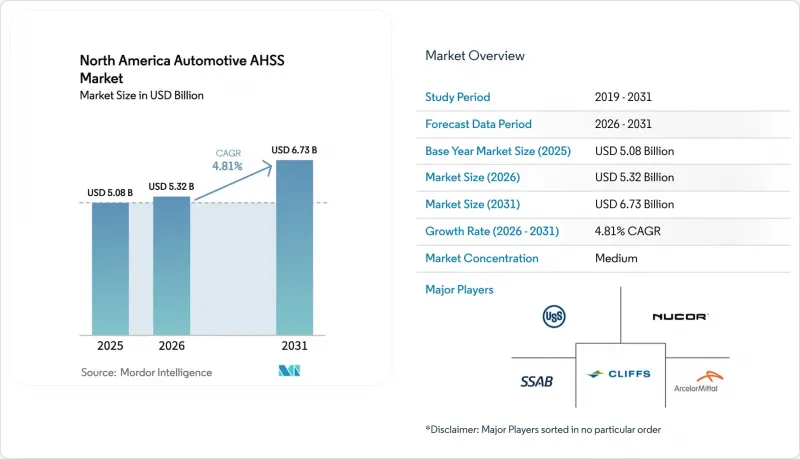

Mordor Intelligenceによると、北米の自動車用AHSS(高張力鋼)市場規模は、2025年の50億8,000万米ドルから2026年には53億2,000万米ドルへと拡大し、2031年までに67億3,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは4.81%となる見込みです。

本レポートは、製品タイプ(デュアルフェーズ、TRIP、コンプレックスフェーズ、マルテンサイト系、その他)、車種(乗用車、その他)、用途(ボディ・イン・ホワイト、シャシー、サスペンション、ドア・フェンダー・ハッチ、その他)、製造プロセス(冷間圧延、熱間圧延、亜鉛メッキ)、エンドユーザー(OEMおよびアフターマーケット)、および国別に分類されています。市場予測は金額(米ドル)で提示されています。

北米の自動車用AHSS市場の動向とインサイト

米国・カナダの厳格な燃費および温室効果ガス規制が軽量化を加速

米国環境保護庁(EPA)および米国道路交通安全局(NHTSA)は、2024~2025年モデル年において年率8%の燃費向上、2026年には10%の段階的引き上げを最終決定し、2032年までに車両平均燃費を58 mpg相当へと押し上げる方針です。車両総重量が1ポンド減少するごとに、燃料節約効果は大幅に増加します。その結果、ボディ・イン・ホワイト(BIW)メーカーは、軟鋼からデュアルフェーズ鋼や複合フェーズ鋼への移行を進めています。これらの先進材料により、ねじり剛性を損なうことなく板厚を薄くすることが可能になります。カナダも同様の措置を採用しており、完全導入を目指すゼロエミッション車の販売割当制度を導入しています。この動きは、特にバッテリーの追加により車両重量が増加する中で、構造的剛性の必要性を強調するものです。連邦準備制度理事会(FRB)の調査では、規制遵守コストが車両価格に占める割合が算出されました。この知見により、自動車メーカー(OEM)は、よりコストのかかる推進システムの変更よりも、材料の変更を優先するようになっています。ティッセンクルップ社のHCT980XG二相鋼は、軟鋼と比較して大幅な軽量化を実現すると同時に、騒音・振動・不快感(NVH)対策に不可欠なねじり剛性を維持しています。

IIHSおよびNCAPの衝突安全評価基準の引き上げが、より強固な車体構造を促進

米国道路安全保険協会(IIHS)は側面衝突基準を厳格化し、「Good」評価を得るためのBピラーの変形量に上限を設けました。この基準を満たすため、メーカーはケージ構造にプレス硬化マルテンサイト鋼を採用することが多くなっています。これは、従来は十分とされていた部品からの転換を意味します。今後、米国道路交通安全局(NHTSA)は正面斜め衝突試験および対向側衝突試験を導入する予定であり、ロッカーパネルやルーフレールにはより高い引張強度が求められることになります。「トップ・セーフティ・ピック+(Top Safety Pick+)」の評価獲得を目指し、日産は『ローグ』のAHSS(高張力鋼)使用率を高め、テーラー溶接ピラーを採用しました。一方、AHSSとUHSS(超高張力鋼)を統合したシボレーの『ブレイザーEV』は、業界の姿勢を如実に示しています。すなわち、主流のEVであっても、コストよりも衝突安全性を優先しているということです。

従来の鋼材やアルミニウムに対する持続的なコストプレミアム

一定の強度レベルを超えるAHSSグレードは、低強度グレードに比べて価格プレミアムが課されます。一方、マルテンサイト系プレス硬化鋼材は、さらに高額なプレミアムが設定される場合があります。アルミニウムの低密度のおかげで、メーカーは非構造部であるリッドにおいて大幅な軽量化を実現できます。この制約により、AHSSの使用は主に、重量よりも剛性が優先される構造部に限定されています。関税により輸入アルミニウムのコスト優位性は低下しましたが、ボンネットやリフトゲートのメーカーは引き続き複合材料アプローチを採用しています。しかし、小型で価格に敏感なバッテリー式電気自動車(BEV)の場合、バランスは再び鋼材に傾いています。これは、AHSSが求める軽量化の大部分を、原材料単位あたりのコストを大幅に抑えて実現できるためです。注目すべき動きとして、クリーブランド・クリフス社は、金型にわずかな調整を加えるだけで、AHSSブランクをアルミニウム用プレスラインで加工できることを実証しました。この進展により、自動車メーカー(OEM)にとって、素材間の移行が容易になります。

セグメント分析

2025年、デュアルフェーズ鋼は、成形性と強度のバランスが最適であることから、北米の自動車用AHSS市場で39.33%のシェアを維持しました。TRIPグレードは、2026年から2031年にかけてCAGR7.78%を記録すると予測されており、これは製品ラインナップの中で最も高い成長率となります。クラッシュゾーンにおいては、その場で硬化し、変形を分散させる能力が極めて重要です。複合相鋼はサスペンションリンクにおいて特殊な役割を担っている一方、マルテンサイト系鋼種は、特にIIHSの基準値が許容誤差を許さない高強度ピラーにおいて優先的に採用されています。双晶誘起塑性(TIP)鋼や温間成形鋼はニッチな存在ですが、METAKUS社の受賞歴のあるSIBORAが示すように、研究開発において大きな注目を集めています。

ある特定の鋼材は、高い引張強度と顕著な伸びを兼ね備えており、クラッシュテスト用缶において大幅な絞り比を実現します。パンチングクリアランスの調整により、HER(高効率成形率)を向上させる可能性が示されており、広範囲にわたる金型規格に影響を及ぼしています。この鋼材をハイドロフォーミング成形されたピラーに活用する特定のコンセプトでは、プレス硬化成形の代替品と比較してコスト削減を実現しつつ、最高水準の安全基準に準拠した性能を提供しました。こうした進歩にもかかわらず、側面衝突時の荷重経路における耐久性のある部品への継続的な需要に牽引され、特定の高張力鋼材は着実に成長すると予想されます。

乗用車は2025年の北米の自動車用AHSS市場シェアの62.29%を占め、依然として最大のシェアを維持していますが、プラットフォームがコスト重視のBEVアーキテクチャへ移行するにつれ、その成長は鈍化しています。一方、小型商用車は、宅配便やサービス用車両の電動化と積載量の増加に伴い、CAGR7.54%が見込まれています。中型および大型トラックでは、キャビンやシャーシレールに高度高張力鋼(AHSS)が選択的に採用されていますが、その使用は車両総重量のごく一部に留まっています。

GMの「BrightDrop Zevo」は、広々とした荷室を確保しつつ、重量のあるバッテリーのバランスを取るために、AHSSの採用比率を高めています。フォードの新型「E-Transit」は、積載量を減らすことなくより大型のバッテリーパックを搭載できるよう、AHSSの採用比率を引き上げました。リビアンの「EDV」は、航続距離の効率を高めるために、ホットスタンピング加工されたドアビームを採用しています。乗用車セグメントでは、ホンダのシビックがACEケージに多量のAHSSを採用している一方、より手頃な価格帯のモデルでは、コスト競争力を維持するために高級素材の使用を制限しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 米国・カナダの厳しい燃費および温室効果ガス規制が軽量化を加速させる

- IIHSおよびNCAPの衝突安全評価基準の引き上げが、より強固な車体構造を促進しています

- 北米におけるEV生産の急増が、バッテリー保護用AHSSの需要を押し上げる

- 国内の電気炉(EAF)の増設により、高品位鋼の現地供給が拡大

- 保証付きHERグレードの商用展開により、エッジクラックによるスクラップが解消されます

- USMCAの原産地規則が、ティア1企業のホットスタンピングにおけるニアショアリングを促進

- 市場抑制要因

- 従来の鋼材およびアルミニウムに対する持続的なコストプレミアム

- 資本集約的な成形・溶接設備の更新が、中小規模のティア2サプライヤーにおける導入を遅らせている

- 地政学的緊張下における重要合金元素(Ni、Mo)の供給リスク

- UHSSコーティング用の亜鉛めっきラインの生産能力不足により、プログラムが遅延しています

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- デュアルフェーズ(DP)鋼

- 変態誘起塑性(TRIP)鋼

- 複合相(CP)鋼

- マルテンサイト系鋼

- その他(TWIP、熱間成形鋼を含む)

- 車種別

- 乗用車

- 小型商用車(LCV)

- 中型・大型商用車(MHCV)

- 用途別

- 車体構造(BIW)

- シャーシ

- サスペンション

- ドア、ボンネット、トランクリッド

- バンパー

- その他のコンポーネント

- 製造プロセス別

- 冷間圧延

- 熱間圧延

- 亜鉛メッキ

- エンドユーザー別

- 相手先ブランド製造業者(OEM)

- アフターマーケット

- 国別

- 米国

- カナダ

- その他の北米諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ArcelorMittal NA

- United States Steel Corporation

- Nucor Corporation

- Cleveland-Cliffs Inc.(AK Steel)

- SSAB AB

- Tata Steel Ltd.

- POSCO

- Thyssenkrupp AG

- Baoshan Iron and Steel Co. Ltd.

- Nippon Steel Corporation

- JFE Steel Corporation

- Hyundai Steel Company

- Kobe Steel Ltd.

- Voestalpine AG

- Steel Dynamics Inc.

- JSW Steel USA

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日