ドラッグデリバリーデバイス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Drug Delivery Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061687

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

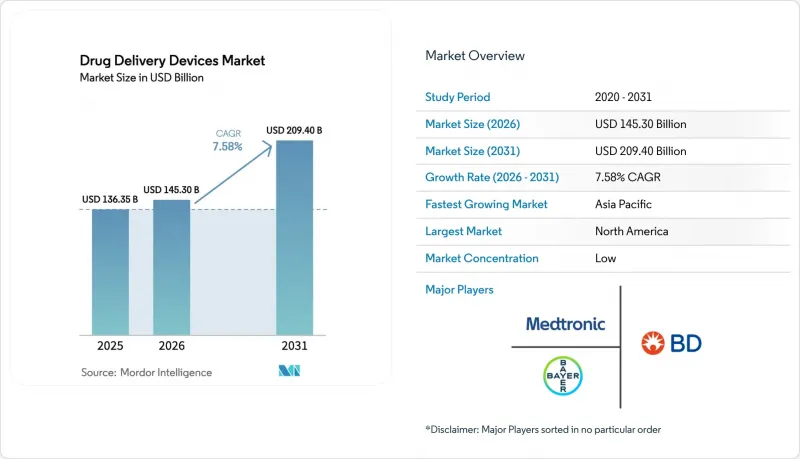

Mordor Intelligenceによると、ドラッグデリバリーデバイスの市場規模は2025年に1,363億5,000万米ドルと評価され、2026年の1,453億米ドルから2031年までに2,094億米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは7.58%となる見込みです。

本レポートは、投与経路(経口、注射、吸入、経皮、鼻腔、眼科)、デバイスタイプ(プレフィルドシリンジ、自動注射器、スマート/コネクテッドデバイス、吸入器およびネブライザーなど)、エンドユーザー(病院、その他)、治療領域(腫瘍学、その他)、および地域(北米、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のドラッグデリバリーデバイス市場の動向とインサイト

慢性疾患の負担増が長期治療を後押し

2024年には、非感染性疾患が世界の死亡原因の74%を占め、その経済的負担は毎年7兆米ドルを超えました。2024年の糖尿病有病者数は成人5億3,700万人に達し、2030年までに6億4,300万人に増加すると見込まれており、特に低・中所得国で急速な増加が見込まれます。このような疫学的状況により、製薬企業は数十年にわたり頻繁な投与を必要とする維持療法へと向かっており、ドラッグデリバリーデバイス市場において安定した需要を生み出しています。米国の年間医療費3兆8,000億米ドルのうち、すでに90%が慢性疾患の治療に費やされているため、保険者は救急受診を減らす医療機器を支援しています。疾患群ごとに適した投与法が異なるため、プレフィルドシリンジ、経皮パッチ、埋め込み型ポンプなど多様な製品ポートフォリオを提供するサプライヤーは、適応症を横断したビジネスチャンスを捉えることができます。

高度な投与法を必要とする生物学的製剤およびバイオシミラーの普及

2025年には、バイオ医薬品が医薬品売上高の30%を占め、がん免疫療法やモノクローナル抗体の牽引により、低分子医薬品に比べて約2倍のペースで拡大しています。温度への感受性や凝集リスクにより、投与量の正確性を保証するプレフィルドシリンジ、オートインジェクター、ポンプの役割が高まっています。バイオシミラーは、規制当局が先発品と同等の投与システムを要求するため、デバイス需要を増大させます。これによりデバイス設計が固定化され、切り替えコストが発生します。アムジェン社は供給ショックの弊害を示しています。代替デバイスは相互承認されていないため、注射器の供給不足は即座に市場シェアを蝕みます。隠し針の追加、注射力の低減、または投与量確認の合図を提供できるデバイスサプライヤーは、処方集での優先度が高まり、ドラッグデリバリーデバイス市場における機会を拡大させます。

厳格な無菌性および規制遵守コスト

複合製品は二重の監督対象となるため、承認サイクルが長期化し、検証試験が倍増します。プレフィルドシリンジの無菌性保証には、1ラインあたり最大24ヶ月と500万米ドルを要する可能性があります。2024年に発行された23通のFDA警告書は、既存メーカーの間でさえ無菌性の不備が指摘されたことを浮き彫りにしました。2024年に全面施行されたEU医療機器規則は、メーカーに既存製品の再認証を義務付けており、新製品の発売を9ヶ月遅らせています。中小企業はこれらのプロセスに要する資金調達に苦慮しており、その結果、強力なコンプライアンス体制を持つ多国籍企業を中心に、ドラッグデリバリーデバイス市場が再編されつつあります。

セグメント分析

パッチへの移行は、ホルモン療法やワクチンへの患者のアクセスを拡大しており、痛みのない投与を好むユーザーの傾向を反映しています。吸入療法は、迅速な肺吸収を活用し、肝臓を介した代謝を回避できるため、喘息やCOPD(慢性閉塞性肺疾患)において依然として不可欠です。2024年にFDAがネフィ・エピネフリン・スプレーを承認し、針を使わないアナフィラキシー治療の選択肢が導入されたことで、経鼻投与が新たな注目を集めました。

注射経路はバイオ医薬品において主流であり、コールドチェーン物流の大部分を占めています。しかし、自動注射器の採用により、バイアルと注射器の形式が市場を奪われています。これは、針が隠されていることや投与量の確認機能により、服薬遵守率が向上するためです。眼内インプラントにより、網膜疾患の治療における注射頻度が月1回から半年ごとに減少し、生活の質が向上しています。投与経路の選択は患者中心の取り組みとなっており、実臨床における服薬遵守のメリットを実証した医療機器メーカーが評価されています。生物学的利用能に関するデータが蓄積されるにつれ、経皮吸収技術に関連するドラッグデリバリーデバイス市場の規模はさらに拡大する見込みです。

支払機関は服薬遵守の証拠を重視しており、これがコネクテッド自動注射器の20~30%という単価プレミアムを正当化しています。プレフィルドシリンジは規制当局への申請を容易にするため、バイオ医薬品の上市を支えていますが、投与頻度が高い分野では自動注射器がシェアを獲得しています。経皮パッチはマイクロニードルの革新の恩恵を受けていますが、薬剤溶出ステントは、長期的な治療成績が改善された生体吸収性スキャフォールドからの競合圧力に直面しています。

埋め込み型ポンプは、髄腔内バクロフェン投与のような超ニッチなニーズを満たしていますが、入院費用の削減により、償還環境は依然として良好です。無針ジェットインジェクターや体外ポンプは「新興」カテゴリーに位置づけられ、第III相試験を経て進展しています。製薬各社が自社開発能力を構築するか、SHL Medicalのような専門企業からターンキープラットフォームをライセンシングするか議論する中、デバイス型競合は激化しています。垂直統合は知的財産を保護できますが、規制リスクを増大させます。ここでの戦略的選択は、各プラットフォームに関連するドラッグデリバリーデバイス市場の規模を再調整することになるでしょう。

地域別分析

北米は2025年に世界売上高の41.64%を占め、プレミアム価格設定や、接続型デバイスの適用範囲を定期的に拡大するメディケアの政策に支えられています。また、FDAのブレークスルー・デバイス・プログラムも承認を加速させ、同地域での早期発売を後押ししています。カナダは米国からの波及効果の恩恵を受けていますが、メキシコのジェネリック医薬品メーカーは、輸入品と競争するために先進的な送達システムを採用しています。支払機関が費用対効果の基準を厳格化しているため成長は鈍化していますが、この地域は単価が最も高いため、ドラッグデリバリーデバイス業界にとって依然として利益の原動力となっています。

2026年から2031年にかけて、アジア太平洋地域は最も急速に成長する地域となります。これは、中国の現地化推進とインドのバイオシミラー分野における強みが後押ししています。中国は2024年に47の複合製品を承認し、国内生産に対して税額控除を提供しています。インドのメーカーはSHLメディカルと提携し、新興市場向けのペン型注射器を開発しています。日本は、服薬遵守データに対して割増報酬を支払う価値ベースのモデルへと移行しており、これによりコネクテッドシステムへの需要が生まれています。韓国やオーストラリアなどの小規模経済圏は、東南アジアへの規制上のゲートウェイとして機能し、市場投入までの期間を短縮しています。

欧州では、償還制度が分断されており、医療機器規則(MDR)が重い行政負担を課しているため、成長は緩やかです。ドイツ、フランス、英国の3カ国で地域売上の60%を占めていますが、フランスの医療技術評価機関は現在、プレミアム価格の承認前に実世界データ(REW)の提出を求めています。ESG要件によりポリマー製注射器の早期導入が促進され、脱炭素化を実証できるサプライヤーが恩恵を受けています。中東では、湾岸協力会議(GCC)加盟国が石油収入を背景に高価格帯の医療機器を購入しています。サハラ以南のアフリカでは依然として市場浸透率が低いもの、ガーナにおけるマイクロニードルワクチンのパイロット事業は、飛躍的な発展の可能性を示唆しています。南米ではブラジルの公的医療制度が主導的役割を果たしていますが、これが利益率を圧迫している一方、アルゼンチンの経済変動によりコールドチェーンへの投資が停滞しています。メルコスール(南米共同市場)全体での規制の調和が規模の拡大につながる可能性がありますが、そのスケジュールは依然として不透明です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患の負担増が長期治療薬を後押し

- 高度な送達を必要とする生物製剤およびバイオシミラーの普及

- 自己管理および在宅医療モデルへの移行

- スマート/コネクテッドデバイスによる服薬遵守とトレーサビリティの向上

- 低・中所得国における集団予防接種のためのマイクロニードルパッチの導入

- ESGを背景としたポリマー製およびバイオベースの注射器への移行

- 市場抑制要因

- 厳格な無菌管理および規制遵守コスト

- 高い研究開発および製造の資本集約度

- 接続型輸液システムのサイバーセキュリティ関連のリコール

- 特殊ガラスの供給ボトルネックによる入手困難

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 投与経路別

- 経口

- 注射剤

- 吸入

- 経皮

- 経鼻

- 眼科

- デバイスタイプ別

- プレフィルドシリンジ

- 自動注射器

- スマート/コネクテッドデバイス

- 吸入器およびネブライザー

- 経皮吸収パッチ

- 薬剤溶出ステント

- 埋め込み型ポンプ

- その他

- エンドユーザー別

- 病院

- 外来手術センターおよびクリニック

- 在宅ヘルスケア環境

- その他

- 治療領域別

- オンコロジー

- 糖尿病

- 自己免疫疾患

- 心血管疾患

- 感染症

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Amgen Inc.

- Baxter International Inc.

- Becton Dickinson & Company

- Eli Lilly and Company

- Enable Injections

- Gerresheimer AG

- Insulet Corporation

- Johnson & Johnson

- medmix AG

- Medtronic plc

- Nipro Corporation

- Novo Nordisk A/S

- Pfizer Inc.

- SCHOTT AG

- SHL Medical

- Stevanato Group

- Teva Pharmaceutical Industries

- Terumo Corporation

- West Pharmaceutical Services

- Ypsomed Holding AG

- Tandem Diabetes Care, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日