自動車用シールド:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automotive Shielding - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061685

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

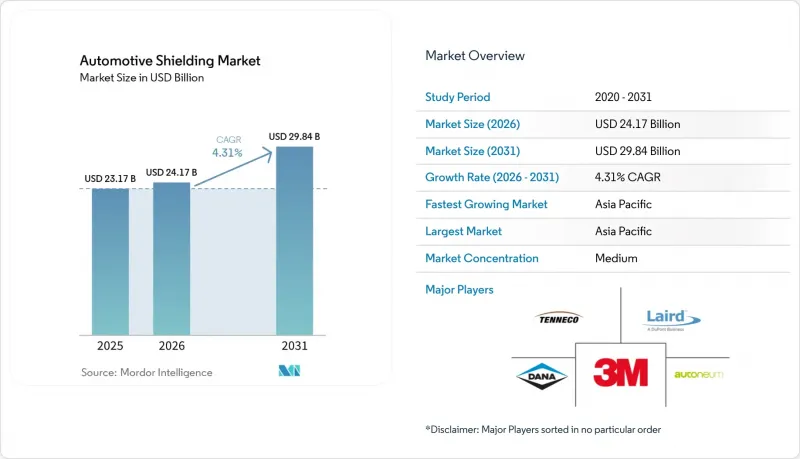

Mordor Intelligenceによると、2026年の自動車用シールド市場の規模は241億7,000万米ドルと推定されており、2025年の231億7,000万米ドルから成長し、2031年には298億4,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR4.31%で成長すると見込まれています。

本レポートは、車種(乗用車、小型商用車など)、シールドの種類(熱シールドおよび電磁誘導シールド)、推進技術(ICEなど)、用途(パワートレインなど)、素材(金属および非金属)、販売チャネル(OEMなど)、および地域別に分類されています。市場予測は、金額(米ドル)および数量(台数)で提示されています。

世界の自動車用シールド市場の動向と洞察

EVの普及拡大により、EMIおよびバッテリー熱シールドの需要が高まっています

電気自動車は、同等の内燃機関車モデルに比べて約30%多くのアルミニウムを必要とするため、自動車用シールド市場において、セル間の熱暴走を抑制する大面積の熱遮断材への需要が高まっています。高電圧パックは広帯域ノイズを放射し、GPS、携帯電話、車載エンターテインメントシステムに干渉を引き起こす可能性があります。現在、材料サプライヤーは、NORYL NHP8000VT3などの樹脂フィルムを販売しており、これらは低い炎の伝播性と高温下での誘電安定性を兼ね備えています。FORVIA HELLA社の1200V CoolSiC MOSFETベースのDC-DCステージに代表されるように、800Vシステムが一般的になるにつれ、ノイズ低減の目標は従来の部品が対応していた1MHzという上限をはるかに超えるようになっています。各EVには内燃機関車よりも多くのシールド材が必要となるため、商品価格が低迷している場合でも、EV販売の伸びにより単位売上高は拡大します。

より厳格な燃費・排出ガス規制が軽量ヒートシールドを推進

EPA(米国環境保護庁)が定めた2027~2032年モデル年向けの多汚染物質規制により、OEM各社は1マイルあたり85gのCO2排出量という平均フリート排出目標の達成を迫られており、自動車用シールド市場におけるイノベーションが加速しています。規制への対応は軽量化を余儀なくし、それが熱管理にも波及しているため、プレス鋼製シールドから薄型複合材積層板への代替が進んでいます。バーミンガム大学の調査によると、エアロゲルベースのブランケットは熱伝導率を10分の1に低減し、セラミック製ソリューションに比べて重量が100分の1であるとのことです。フォードが「ブロンコ・ラプター」で複合材製のC型ブレースを採用したことで、アルミニウム製に比べて質量を半分以上削減できたことは、実用化が進んでいることを示しています。罰則が急速に厳しくなるため、自動車メーカーは今後24ヶ月以内に検証済みの材料を求めており、これにより軽量シールドの生産拡大に向けた短期的な需要が生まれています。

変動の激しいアルミニウムおよび特殊合金の価格

2024年の自動車用シールド市場において、金属原料は総量の74.36%を占めており、サプライヤーの利益率を圧迫する価格変動の影響を受け続けています。一次アルミニウムは航空宇宙、建設、輸送の各セクター間で争奪戦となっており、従来のヘッジでは完全に相殺できない価格高騰を引き起こしています。再生アルミニウムはエネルギー消費量を95%削減できますが、EV車体構造からの急増する需要に対し、スクラップの供給量が追いついていないため、入手可能性が限られています。VDM C-264など、900℃のターボチャージャー排ガスに耐える特殊ニッケル合金は、小規模なサプライヤーが吸収しきれないほどのプレミアム価格で取引されています。アジア太平洋地域に集中する製錬能力は、政策変更、輸送の停滞、あるいはエネルギー配給措置の影響を受けやすさをさらに増幅させています。

セグメント分析

2025年には乗用車が売上高の55.62%を占め、その膨大な生産台数と標準化された電子機器の搭載が際立っています。2031年までの同セグメントのCAGR4.96%は、レベル2ADASの主流化、インフォテインメントシステムの無線アップデート、そしていずれも堅牢な電磁波および熱保護を必要とする高効率ターボチャージャーエンジンの普及による恩恵を受けています。OEM各社は、個別のブラケットを大型のアルミダイカスト製サブフレームに置き換えており、これにより組み立て工程を削減し、重量予算を数グラム単位で削減できる統合型シールド設計が求められています。

乗用車の電子化の複雑化が進む中、各モデルのモデルチェンジごとに新たな検証プログラムが実施されるため、安定した利益率が確保されています。OEM固有の基準に基づいて材料の事前認定を取得したサプライヤーは、5~7年にわたる長期契約を獲得でき、自動車用シールド市場における収益の見通しが強化されます。東南アジアの新興低価格ブランドも、輸出認可を得るために同様のEMI基準を採用しており、対象市場が拡大しています。部品点数の増加と1台あたりのシールド支出の増加が相まって、この基幹セグメントは2030年までの予測において重要な役割を果たし続けています。

ダウンサイジングされたターボエンジンや後処理システムは1,000°Cを超える排気ガス温度で動作するため、ヒートシールドは依然として売上高の60.58%を占めています。ウォームアップ目標を達成するためのエンジンカプセル化により、ボンネット内ブランケットの使用はさらに拡大しています。しかし、新しいセンサーやパワーモジュールが追加されるたびに高周波干渉が生じるため、EMI対策製品は4.72%という最も高いCAGRを記録しています。

現在、アルミ箔とポリマー層を組み合わせた軽量ハイブリッド素材が、多層構造のスチール製ボックスに取って代わり、1 GHzで60 dBの減衰性能を満たしつつ、最大40%の軽量化を実現しています。とはいえ、2030年においても内燃機関車(ICE)プラットフォームが自動車生産の半分以上を占めるため、ヒートシールドは依然として不可欠です。

地域別分析

アジア太平洋地域は2025年に世界売上高の38.31%を占め、2031年までCAGR4.45%で推移する見込みです。中国は電気自動車(EV)需要の大部分を占めており、世界のEV生産の60%以上を占める同国は、800Vの絶縁レベルを満たす高仕様・大量生産型のバッテリーパックシールドを発注しています。自動車用半導体分野における日本のリーダーシップは、国内サプライヤーをEMC材料の最先端に位置づけ、レーダーやカメラアセンブリ向けのプレミアム契約を支えています。韓国におけるバッテリーセルの革新は、熱暴走防止バリアに対する国内需要を促進する一方、その輸出は国境を越えたコンテンツの成長を後押ししています。製造密度、コスト効率の高い労働力、そして統合された金属製錬所が、同地域の価格競争力の基盤となっており、これがひいては世界のOEMからの新型モデルプログラムの獲得につながっています。

北米は、シールド性能の基準を引き上げるEPA(米国環境保護庁)およびNHTSA(米国道路交通安全局)の厳格な規制に支えられ、大きなシェアを占めています。テネシー州やオンタリオ州で立ち上げられた合弁事業など、バッテリーパックに対する国内OEMの投資は、複合誘電体フィルムや多層箔に対する現地の需要を生み出しています。アジアに比べてEVの普及ペースが遅いことは、レーダー、カメラ、インフォテインメント機器を多数搭載するピックアップトラック、SUV、プレミアムセグメントにおける高い電子機器普及率によって相殺されています。カナダが統合型バッテリー回廊として台頭したことで、地域の供給レジリエンスが強化され、サプライヤーは新しいセル工場の近くに金属製ヒートシールドのプレス加工ラインやポリマーコンパウンド製造ラインを設置するよう促されています。

欧州は、リサイクル素材の含有率や詳細な使用済み製品報告を義務付ける野心的なサステナビリティ枠組みの恩恵を受けています。ドイツの自動車メーカーは、高級車ブランドのポジショニングに合致する高度なEMI(電磁干渉)対策用テキスタイルやセラミックマトリックス製ヒートシールドを購入しています。南米および中東・アフリカは規模は小さいもの、貢献度を高めつつあります。ブラジルの現地調達ルールにより、フレックス燃料エンジン向けアルミニウム製ヒートシールドのプレス加工が促進されています。また、屋根上太陽光発電設備の増加に伴い、余剰となった導電性シートの生産能力が自動車産業チェーンへと流れています。湾岸諸国では、高級車の輸入台数の増加や、強力な換気システムを必要とする大規模な商用車フリートにより、砂塵の侵入に耐える堅牢なEMIメッシュへの需要が生まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EVの普及により、EMIおよびバッテリーの熱シールドに対する需要が高まっています

- 燃費・排出ガス規制の強化が軽量ヒートシールドの普及を促進しています

- ADAS用電子機器の集積化が進むにつれ、EMCの複雑さが増しています

- SiCベースの高電圧インバーターが次世代EMI材料を牽引

- ターボチャージャー付き内燃機関の採用により、高温シールドの需要が高まっています

- ギガキャスティング製ボディパネルには、音響・断熱シールドの統合が必要です

- 市場抑制要因

- 変動の激しいアルミニウムおよび特殊合金の価格

- リサイクル対応コストの増加

- 世界的に統一されていないEMI試験基準が型式認定を遅らせている

- ソフトウェア定義車両におけるECUの統合により、シールド内容物が削減されます

- バリュー/サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 車両タイプ別

- 乗用車

- 小型商用車(LCV)

- 大型商用車(HCV)

- シールドの種類別

- 耐熱シールド

- 電磁干渉(EMI)シールド

- 推進技術別

- 内燃機関(ICE)

- ハイブリッド電気自動車(HEV)

- バッテリー式電気自動車(BEV)

- 燃料電池自動車(FCEV)

- 用途別

- パワートレイン(エンジン/排気系)

- バッテリーおよび高電圧システム

- ADASおよび安全電子機器

- インフォテインメント/コネクティビティ

- 素材別

- 金属(アルミニウム、ステンレス鋼、銅)

- 非金属(複合材料、箔、織物)

- 販売チャネル別

- OEM

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Tenneco Inc.

- Laird Performance Materials

- Henkel AG & Co. KGaA

- Morgan Advanced Materials

- 3M Company

- Dana Incorporated

- RTP Company

- Marian Inc.

- Autoneum Holding AG

- Parker-Hannifin Corp.

- ElringKlinger AG

- DuPont de Nemours, Inc.

- Lydall, Inc.

- Schaffner Holding AG

- Tech-Etch, Inc.

- PPG Industries, Inc.

- Saint-Gobain Performance Plastics

- Freudenberg Sealing Technologies

- Toyoda Gosei Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日