小型ガソリンエンジン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Small Gas Engines - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061683

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

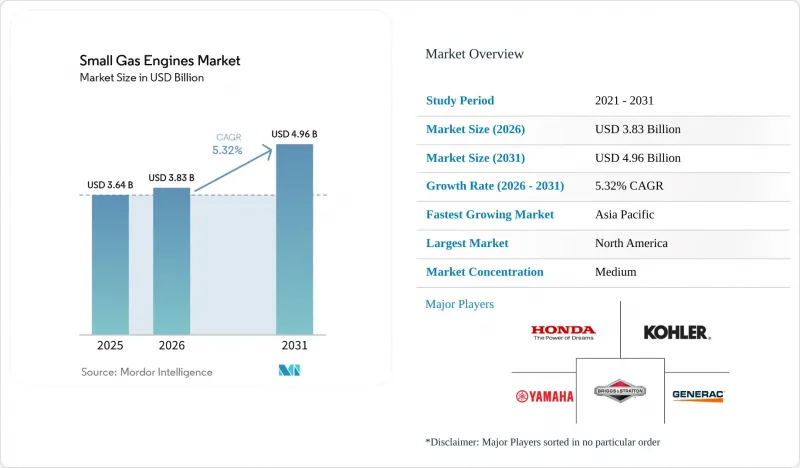

Mordor Intelligenceによると、2026年の小型ガソリンエンジン市場の規模は38億3,000万米ドルと推定されており、2025年の36億4,000万米ドルから成長し、2031年には49億6,000万米ドルに達すると予測されています。

2026年から2031年にかけてのCAGRは5.32%となる見込みです。

本レポートは、排気量(20~100cc、101~400cc、401~650cc)、機器の種類(芝刈り機、チェーンソー/トリマー/ブロワー、ポータブル発電機、高圧洗浄機/ポンプ/スクリード)、用途別(住宅用園芸・屋外作業機器、産業用、建設機械)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されています。

世界の小型ガソリンエンジン市場の動向と洞察

パンデミック後のDIYおよび芝生管理ブームがOPEエンジンの需要を牽引

2024年に始まった住宅改修への熱意は、住宅所有者が芝生の手入れを継続的な趣味や資産価値向上の手段と位置づけるにつれて、依然として続いています。郊外の消費者が老朽化した機器を従来の基準よりも早く買い替えるため、中出力(101~400cc)エンジンを搭載した手押し式および乗用芝刈り機の販売は引き続き高水準を維持しています。販売店への調査によると、主要な芝刈り機モデルでは春先に14~21日分の在庫切れが発生しており、サプライチェーンが正常化しているにもかかわらず、需要の積み残しが続いていることを示唆しています。一方、プロの造園業者からは、労働市場の逼迫により機器の信頼性が極めて重要となっているため、機器の買い替え頻度が高まっているとの報告も寄せられています。ブリッグス・アンド・ストラットン社がVツイン・ヴァンガードの生産拠点を日本からジョージア州およびアラバマ州に移転したことは、中期的には北米の需要が構造的に高い水準を維持するという同社の確信を裏付けるものです。

異常気象によるポータブル発電機の購入増加

2024年の最初の9ヶ月間で、電力網の障害による停電時間は計12億時間に達し、これによりポータブル発電機の導入が、従来のハリケーンや山火事のシーズンを超えて拡大しました。消費者は現在、年間を通じて小型ガソリン発電機を購入しており、これにより販売代理店の補充サイクルが短縮されています。ジェネラック社は、2024年第4四半期の住宅用発電機の売上高が28%急増し、年間を通じて出荷見通しを3回上方修正しました。NOAAが発表した2024-2025年冬のラニーニャ現象の見通しは、天候に起因する需要のさらなる急増を示唆しており、家庭や中小企業がバッテリーの稼働時間制限よりも即時の給油の利便性を優先する中、小型ガソリンエンジン市場を強化しています。

ステージV/CARB Tier-5排出ガス規制への対応コスト

2029年から施行されるTier-5規制では、小型エンジンに対しNOxを90%、粒子状物質を最大75%削減することが義務付けられており、これにより認証費用が増加し、コーティング基板や電子診断装置などの高価な材料の使用が求められています。自社内の試験セルやソフトウェア・キャリブレーション・チームを持たない小規模なブランドは、単位当たりの適合コストが過大となり、市場からの撤退か戦略的なライセンシングのいずれかを迫られています。2020年にコラー社が不正装置の疑いでCARBと600万米ドルの和解に至ったことは、規制当局による監視が強化されていることを示しており、規制不適合に伴う財務上のリスクを浮き彫りにしています。これらの要因により、多燃料ポートフォリオ全体で研究開発費を償却できる主要メーカーを中心に、市場シェアが集中する傾向にあります。

セグメント分析

101~400ccのクラスでは、2025年の売上高の46.30%を占めました。このカテゴリーは、バランスの取れた出力対重量比が依然として不可欠である、手押し式芝刈り機、ポータブル発電機、およびコンパクトな現場用機器を支えています。小型ガソリンエンジン市場におけるこのセグメントは、電子スロットルボディや酸素センサーを追加した後でも、単位当たりのコストを低く抑える成熟したサプライチェーンの恩恵を受けています。OEM各社は、5時間以上の連続運転に及ぶ高負荷条件下において、電動化技術の進歩がまだ同等のトルクや燃料補給速度を実現できていないため、この排気量帯を研究開発の優先対象としています。ホンダのiGXシリーズ燃料噴射システムの展開は、規制が厳格化する中で、燃焼技術の改良がいかにエンジンの有用性を維持しているかを示しています。

20~100ccクラスについては、市場シェアは比較的控えめですが、2031年までにCAGR6.12%で拡大すると予測されており、小型ガソリンエンジン市場の中で最も高い成長率を示すと見込まれています。この成長は、軽量で持ち運び可能なインバーター発電機への需要の高まりや、新興市場におけるマイクロ耕運機やバックパック式噴霧器の普及に左右されます。また、このカテゴリーはバッテリー製品による市場侵食を最も強く受けており、これを受けてエンジンメーカー各社は、クイックスタートシステム、エタノール対応キャブレター、およびコスト効率の高い触媒パッケージの開発に注力しています。対照的に、401~650ccのクラスでは、業務用ゼロターンモアや非常用発電機が主な用途となっており、高価格帯であるため排出ガス規制対応システムのコストを相殺し、より厳しい規制下でも良好な利益率を維持することが可能です。

地域別分析

北米の需要は、敷地面積、緊急時への備え、そして即座に燃料を補給できる利便性に対する消費者の根強い嗜好に引き続き左右されています。歩行型カテゴリーではコードレス製品の採用が増加しているにもかかわらず、小型ガソリンエンジンは依然として、新規販売される乗用芝刈り機の70%において主要な動力源となっています。2024年の最初の9ヶ月間に累計12億時間の停電時間が記録されたことからも明らかなように、電力網の不安定さにより、ポータブル発電機の在庫は年間を通じて逼迫しており、小売業者は追加の先物在庫を確保するよう迫られています。OEM各社がEPAフェーズIIIの蒸発性排出ガス基準を順守したことにより、部品コストは上昇したもの品質は向上し、国内ブランドへの忠誠心が強まっています。CARBティア5の提案が最終決定されれば、蒸発性排出ガスキャニスターの容量拡大や耐久性保証が義務付けられる可能性が高く、複数の出力クラスにわたりコンプライアンス対応のコストを分散できる大手既存メーカーに有利に働くでしょう。

建設省が複数年にわたる都市鉄道、道路、空港の近代化計画に注力する中、アジア太平洋地域は最も急成長している地域としての役割を強めています。後処理装置に対する輸入関税がディーゼルの総所有コストを押し上げているため、ミニショベルや現場用発電機において、ガソリンエンジンが小型ディーゼルエンジンのシェアを奪っています。中国、インド、タイの都市周辺部では、中産階級の庭所有者が増加しており、125~160ccエンジンを搭載したロータリー芝刈り機やトリマーの出荷台数が増加しています。インドの機械向け生産連動型インセンティブ制度などの国内部品現地化プログラムは、クランクシャフトの鍛造およびシリンダーブロックの鋳造能力を促進し、地域のサプライチェーンを確立するとともに、リードタイムを90日から45日に短縮しています。ジェネラック(Generac)のインド合弁会社は、2027年まで年率35%の組立生産量の増加を見込んでおり、現地での事業展開の戦略的重要性を浮き彫りにしています。

欧州では絶対的な販売台数は減少しているもの、ステージV規制の基準が他地域の今後の規制のモデルとなっているため、規制面での影響力は極めて大きいと言えます。STIHL(シュティール)のドイツにおけるバッテリーセル生産拡大は、2027年までにハンドヘルドツール生産の4分の1をコードレス形式へ移行させることを目指していますが、高出力のゼロターン芝刈り機や登坂用林業用ウインチは依然としてガソリンエンジンに依存しています。ゼロエミッションの造園に対する政府の補助金は、自治体の騒音規制と相まって、都市中心部における内燃機関の代替を加速させています。しかし、バッテリーのエネルギー密度が依然として不十分な地域では、地方自治体や高山地域において、ガソリン式の除雪機や切り株粉砕機の購入が続いています。ユーロと米ドルの為替変動により、EU域外からアルミニウム鋳物を調達する際の欧州OEMの利益率が圧迫されており、域内での製錬所との契約が増加しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- パンデミック後のDIYおよび芝生の手入れブームが、OPEエンジンの需要を後押ししています

- 異常気象によるポータブル発電機の購入増加

- 新興国における建設市場の回復(2025-2028年)

- DIY「リパワ」キットが機器のライフサイクルを延長します

- UTVおよび小型機器における小型ディーゼルエンジンの代替としてのガスパワートレイン

- オフグリッド型レクリエーション用電力の急増(RVおよびキャンプ)

- 市場抑制要因

- Stage V/CARB Tier-5排出ガス規制遵守コスト

- 成熟経済圏におけるバッテリー駆動型OPEへの急速な移行

- 中国製芝生・園芸機器への関税が価格を押し上げている

- 世界の認定小型エンジン技術者の不足

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- エンジン排気量別

- 20~100 cc

- 101~400 cc

- 401~650 cc

- 機器の種類別

- 芝刈り機

- チェーンソー/トリマー/ブロワー

- ポータブル発電機

- 高圧洗浄機/ポンプ/スクリード

- 最終用途別

- 住宅用園芸およびOPE

- 産業用(ポータブル電源、ポンプ、溶接)

- 建設機械

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Briggs & Stratton Corp.

- Kohler Co.

- Honda Motor Co. Ltd.

- Yamaha Motor Corp.

- Kawasaki Heavy Industries

- Kubota Corp.

- Generac Holdings Inc.

- Husqvarna Group

- Deere & Company

- Champion Power Equipment

- Cummins Inc.(Onan)

- Loncin Motor Co.

- LCT(Liquid Combustion Technology)

- STIHL Group

- Toro Company

- Atlas Copco AB

- Caterpillar Inc.

- Wacker Neuson SE

- Subaru Industrial Power(Robin)

- MTD Products(Stanley Black & Decker)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日