ターゲティングポッド:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Targeting Pods - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061682

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

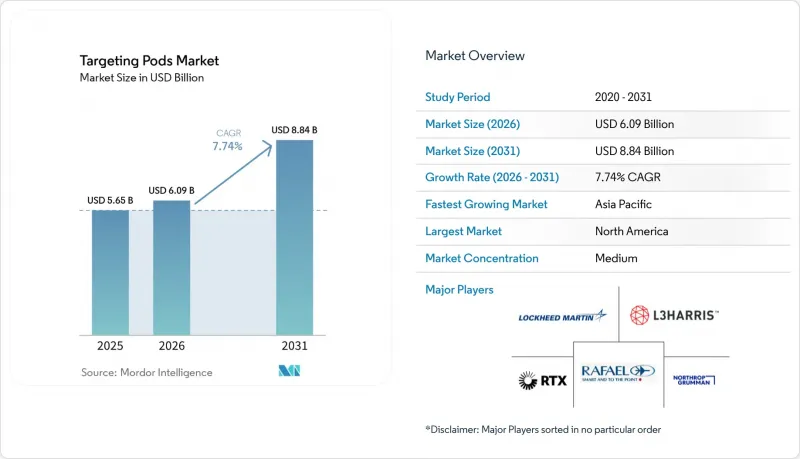

Mordor Intelligenceによると、2026年のターゲティングポッド市場規模は60億9,000万米ドルと推定されており、2025年の56億5,000万米ドルから拡大し、2031年には88億4,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR7.74%で成長すると見込まれています。

本レポートは、プラットフォーム(戦闘機、無人戦闘航空機システム、攻撃ヘリコプター、爆撃機)、搭載形態(OEMおよびレトロフィット)、ポッドの種類(FLIRおよびレーザー照準ポッドなど)、技術(電気光学イメージングなど)、地域(北米、欧州、アジア太平洋、南米など)別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のターゲティングポッド市場の動向と洞察

新興経済国における先進戦闘機の調達拡大

中所得国は、地域的な脅威を牽制するために戦闘機の保有数を拡大しており、これによりハイエンドなターゲティングポッド市場ソリューションへの需要が高まっています。フィリピンは、先進的な戦闘機および関連するセンサースイートを含む10年間の近代化プログラムに350億米ドルを割り当てました。東南アジアの空軍は、1機あたり約6,500万米ドルの価格帯にある韓国のKF-21ボラメへのUAEの関心など、多様な調達オプションを評価しています。これらの調達は、機体数よりも精密攻撃を優先しており、コスト効率に優れた戦力増強手段としてのターゲティングポッド市場の重要性を高めています。

第4・第5世代航空機部隊のアップグレード計画

大規模な改修計画により、ターゲティングポッドベンダーとの長期契約が維持されています。ポーランドがFA-50向けに9,068万米ドルで「スナイパー」ポッドを購入した事例は、空軍が完全に新しい機体を導入することなく、戦闘能力を維持していることを示しています。米国空軍の「LITENING」大型開口部アップグレードは、解像度と探知距離を50%向上させ、既存のプラットフォームに段階的な能力向上をもたらします。

高い取得コストとライフサイクルコスト

航空機価格の高騰は、費用対効果の課題をさらに深刻化させています。F-35は初期ロットで1機あたり1億4,000万米ドルを超え、次世代戦闘機は3億米ドルを超える可能性があり、高性能ポッドは相当な追加コストとなります。長期的な維持には、専門的なソフトウェアの保守やセンサーの再校正が必要となり、運用予算への負担が増大します。

セグメント分析

2025年には、防衛予算の増加と高度な照準システムへの需要の高まりを背景に、戦闘機がターゲティングポッド市場の62.05%という圧倒的なシェアを占める見込みです。一方で、無人戦闘航空システムは2026年から2031年にかけてCAGR9.63%で成長すると予測されています。MQ-9リーパーへのSkyTower IIの統合は、軽量かつ熱効率に優れたポッドが、厳しいサイズ・重量・電力の制約を満たす好例です。ジェネラル・アトミクス社によるMQ-9Bでの空中レーザーポッドの試験は、高度な冷却および電力管理ソリューションを推進する、拡大する任務範囲をさらに浮き彫りにしています。攻撃ヘリコプターや戦略爆撃機は、近接支援や長距離精密攻撃のために専用のポッドを採用しています。同時に、E-7Aウェッジテイルと並行して行われるMQ-28ゴーストバットの運用のような協調的なチーム編成は、次世代のポッドのみが満たすことのできる厳しいネットワーク要件を課しています。

自律的な標的捕捉にポッドを依存する各国のドローンプログラムからも、さらなる需要が生まれています。海兵隊のMQ-9システム向けスマートセンサーパッケージは、有人および無人ミッションプロファイルの融合を浮き彫りにしています。その結果、標的捕捉ポッド市場は、従来の航空機と低可視性ドローンの両方に互換性のある、より軽量でモジュール式のペイロードへと進化を続けており、センサーインテグレーターにとって持続的な収益を確保しています。

2025年の収益のうち、68.10%を純正装備が占めており、これは新規建造プラットフォームにおける標準的な統合を示しています。しかし、CAGR8.78%で拡大している後付け需要は、空軍が段階的な近代化を好むことを示唆しています。後付け設置に伴うターゲティングポッド市場の規模は、シンガポールのF-16Vプログラムのような計画的な中期改修によって拡大しています。同プログラムでは、ポッドの交換に加え、AESAレーダーや新しいアビオニクスが追加されています。OEM各社は、レガシーシステムをネットワーク対応資産へと変換するためのハードウェアキットやソフトウェアパッチを供給しています。

レトロフィットはリードタイムを短縮し、パイロットの再訓練コストを削減します。多くの戦闘機に搭載されたデジタルバックボーンは、プラグアンドプレイ方式によるポッドの装着を簡素化し、予算面での魅力を高めています。その結果、全く新しいプラットフォームの登場にもかかわらず、レトロフィットの機会はターゲティングポッド業界において安定した収益の柱であり続けるでしょう。

地域別分析

北米は、米国防総省による継続的な調達資金が次世代センサーの統合やポッドのアップグレードを支えていることから、2025年の収益の37.90%を占め、引き続き主導的な地位を維持しています。2026会計年度の米国調達要求額2,050億米ドルは、ハイテクミサイルや無人システムを優先しており、これによりターゲティングポッド市場のパイプラインが拡大しています。カナダによるMQ-9Bドローンの発注や、英国による空母搭載型F-35Bの配備は、同盟国各国の艦隊全体で継続しているセンサーアップグレードのサイクルを改めて示しています。

アジア太平洋地域は、2031年までのCAGR8.83%で最も急速に成長している地域です。インドネシアによるラファール42機の契約、シンガポールのF-16VおよびF-35Bの統合プログラム、そして日本によるインドへの第6世代GCAP戦闘機への参加招待は、この地域の勢いを裏付けています。ターゲティングポッドの需要は、防衛産業協力の拡大や、維持管理の現地化を図る技術移転協定の恩恵を受けています。

欧州では、トルネードや旧型タイフーンの退役サイクルに牽引され、着実な更新需要が維持されています。一方、中東の顧客は、高度な照準能力を備えた韓国やトルコのプラットフォームを取り入れるなど、供給基盤の多様化を進めています。ラテンアメリカでは、規模は小さいもの着実な改修が進んでおり、ポッドのアップグレードと航空機のメンテナンスパッケージをセットで提供する米国の対外軍事販売(FMS)融資制度を活用しています。総じて、各地域の需要曲線は、世界的に分散した航空機用照準ポッド市場の堅調さを裏付けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新興国における先進戦闘機の調達拡大

- 第4・第5世代航空機フリートのアップグレード計画

- 精密誘導弾薬の需要増加

- 世界の防衛予算の増加

- ターゲットポッドへのAI搭載センサーフュージョンの統合

- NATOによるネットワーク化されたマルチプラットフォーム「キル・ウェブ」アーキテクチャの推進

- 市場抑制要因

- 高い導入コストおよびライフサイクルコスト

- 輸出規制/ITAR規制

- SWaP制約のあるUAVポッドにおける冷却技術の限界

- 係争中のA2AD地域におけるサイバー妨害およびデータリンク妨害に対する脆弱性

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- プラットフォーム別

- 戦闘機

- 無人戦闘航空機システム(UCAS)

- 攻撃ヘリコプター

- 爆撃機

- 設置別

- 相手先ブランド製造業者(OEM)

- 改修・アップグレード

- ポッドタイプ別

- FLIRおよびレーザー照準器ポッド

- レーザースポットトラッカーポッド

- マルチスペクトル/ネットワーク対応ポッド

- IRST統合ポッド

- 技術別

- 電気光学イメージング

- 赤外線イメージング

- マルチスペクトル/ハイパースペクトルセンシング

- AI対応センサーフュージョン

- 5G/メッシュネットワーク対応

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- その他の南米諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- イスラエル

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ASELSAN A.S.

- Teledyne Technologies Incorporated

- Israel Aerospace Industries Ltd.

- L3Harris Technologies Inc.

- Lockheed Martin Corporation

- Northrop Grumman Corporation

- Rafael Advanced Defense Systems Ltd.

- RTX Corporation

- Thales Group

- BAE Systems plc

- Leonardo S.p.A

- Elbit Systems Ltd.

- Controp Precision Technologies Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日