ドローンセンサー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Drone Sensor - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 96 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061663

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

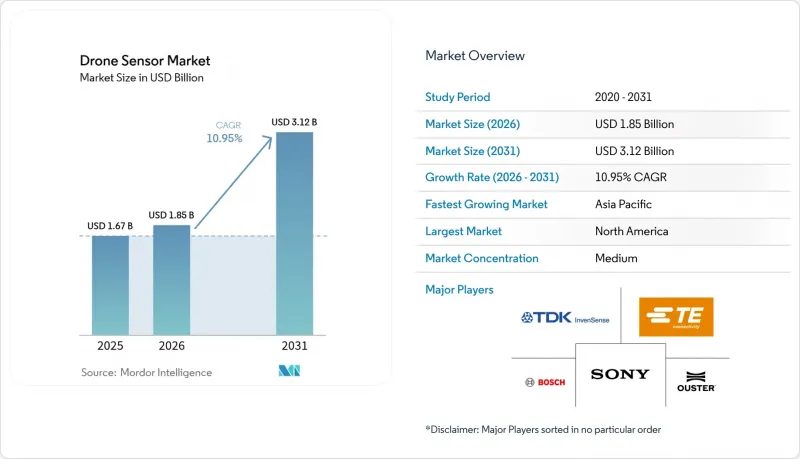

Mordor Intelligenceによると、ドローンセンサー市場の規模は、2025年の16億7,000万米ドルから2026年には18億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR10.95%で推移し、2031年には31億2,000万米ドルに達すると予測されています。

本レポートは、タイプ別(慣性センサー、イメージセンサーなど)、プラットフォームタイプ別(垂直離着陸(VTOL)など)、用途別(航法・測位、衝突回避など)、エンドユーザー産業別(防衛・セキュリティ、農林業など)、地域別(北米、欧州、アジア太平洋など)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のドローンセンサー市場の動向と洞察

自律飛行対応のセンサーフュージョンに対する需要の高まり

自律飛行では、GPSが利用できない空間でも精度を維持するために、慣性センサー、視覚センサー、測距センサーからの協調的な入力が必要です。マルチセンサー・フュージョンにより、単一センサーのベースラインと比較してナビゲーション誤差率が最大67%削減され、BVLOS(視界外飛行)の信頼性が向上します。そのため、ドローンメーカーは開発サイクルを短縮するために、IMU、カメラ、LiDARをバンドルした事前検証済みのセンサースイートを好んで採用しました。また、商用オペレーターも民間航空の安全基準を満たす冗長化戦略を採用しており、これによりフュージョン対応モジュールに対するプレミアム需要がさらに高まっています。

急速な小型化とSWaPの最適化

MEMS IMUは3mm×3mmのパッケージ内で戦術級性能を達成し、10g未満のナノドローンへの組み込みを可能にしました。3Dチップスタッキングを含む先進的なパッケージング技術により、部品点数と消費電力が削減されました。その結果、10倍の効率向上が実現し、バッテリーの重量を増やすことなく飛行持続時間を延長しました。メーカー各社は、熱密度を相殺するために新しい放熱材料を採用し、コンパクトな筐体内でセンサーの精度を維持することで、ドローンセンサー市場の進歩を支えています。

MEMS IMUにおける高い温度ドリフト

温度変動により、標準的な加速度計のドリフト係数は7µg/°Cに達し、複雑な補正が必要となったため、システムコストと消費電力が増加しました。デュアル閉ループ制御とオンチップヒーターにより安定性は向上しましたが、重量と設計上のオーバーヘッドが増加しました。長時間のミッションでは累積バイアス誤差の影響を受けやすいため、高精度測量におけるMEMSの採用が制限され、ドローンセンサー市場にとって課題となっていました。

セグメント分析

2025年、慣性センサーはドローンセンサー市場シェアの31.75%を占めました。これは、あらゆる機体における安定化と航法において不可欠な役割を果たしているためです。高度なIMUにはバイアス補正と温度校正が組み込まれており、変動する気候条件下でも信頼性を維持しています。価格の圧縮にもかかわらず、このセグメントは安定した価値を維持しました。これは、新しいプラットフォームのそれぞれが依然として複数の慣性ノードを必要としていたためです。LiDARユニットの出荷台数は後れをとりましたが、12.35%のCAGRを記録しました。これは、3Dマッピング、障害物回避、および地形追従タスクでの採用を反映したものです。

精度の向上と部品価格の下落により、LiDARの潜在市場は中規模の商用機群へと拡大しました。シングルフォトンおよびフラッシュアーキテクチャは、長距離でもセンチメートルレベルの解像度を実現し、回廊の点検や高密度な都市部での任務に適したものとなりました。イメージセンサーは、航空写真やセキュリティ監視に活用されました。対照的に、気圧センサーは高度保持機能のための冗長性を提供しました。新興のガス分析ペイロードは環境モニタリングのニッチ市場に参入しましたが、ドローンセンサー市場への貢献度は依然として小さいままでした。

VTOL(垂直離着陸)設計は2025年の売上高の57.90%を占め、即時の離陸能力とホバリング安定性により、センサーの調整やペイロードの交換が容易になったことが反映されています。マルチローター機体もまた、インフラ点検や映像制作に不可欠な精密なウェイポイントミッションをサポートしています。固定翼機は、機動力よりも航続距離が重視される長距離マッピングにおいて依然として重要性を維持していましたが、都市部での使用事例が増加するにつれてそのシェアは頭打ちとなり、ドローンセンサー市場の動向を形成しました。

ハイブリッド・ティルトローター機は、VTOLの利便性と空力的な巡航効率を組み合わせることで、13.85%のCAGRを記録しました。これらのプラットフォームは、ローターと主翼間の複雑な切り替えモードを備えており、高度な飛行制御センサーが求められました。ベンダー各社は、移行段階を管理するために、冗長化されたIMU、磁力計、および高精度気圧計を組み込みました。そのため、センサーメーカーは、動的な取り付け方向に合わせて校正された統合パッケージを位置づけました。

地域別分析

北米は2025年の収益の37.25%を占め、早期の規制の明確化と堅調な防衛調達を反映しています。連邦航空局(FAA)の規則制定により確実性がもたらされ、リモートID対応の航空電子機器への投資が促進されました。また、米国は国内調達を優先し、アリゾナ州やテキサス州のMEMSファウンドリに対し、安全保障供給プログラムの下でセンサー生産を拡大するよう奨励し、ドローンセンサー市場を強化しました。

欧州では、欧州航空安全機関(EASA)がBVLOS(視界外飛行)基準の調和に向けた取り組みを進める中、着実な普及が見られました。ドイツとフランスは再生可能エネルギーの点検にドローンを導入し、英国は海上国境監視に注力しました。プラットフォームメーカーは、データ処理に関するGDPRおよびサイバーセキュリティ要件を満たすため、地域のLiDAR専門企業を活用しました。

アジア太平洋地域は、中国の製造エコシステムと、日本、韓国、インドにおける企業利用の拡大に支えられ、CAGR11.75%で他のすべての地域を上回りました。中国のOEMメーカーは、大量かつ低コストのセンサーセットを出荷しましたが、地政学的緊張により、東南アジアやオーストラリアへの事業多角化が加速しました。インドの農業用ドローンに対する補助金により、導入はさらに拡大し、国内のスタートアップ企業がマルチスペクトルカメラとAIチップを組み合わせ、作物の収穫量向上に取り組んでいます。南米やアフリカの新興市場は依然として発展途上ですが、規制の枠組みが整えば、インフラ監視において高い可能性を示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動運転対応センサーフュージョンへの需要の高まり

- 急速な小型化とSWaPの最適化

- リモートIDの義務化に関する遵守期限

- マルチスペクトルセンシングを推進する精密農業

- 省エネ型エッジAIコプロセッサの統合

- ミリ波イメージングレーダーの商用展開

- 市場抑制要因

- MEMS IMUにおける高い熱ドリフト

- 希土類磁石の供給ボトルネック

- 60 GHzレーダーの周波数共有規制

- センサー・インターフェースの急速な陳腐化によるライフサイクルの短縮

- バリューチェーン分析

- 技術展望

- 規制情勢

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- センサータイプ別

- 慣性センサー(IMU、ジャイロ、加速度センサー)

- イメージセンサー

- 速度・距離センサー

- 位置センサー

- 気圧および差圧気圧センサー

- 高度計

- 流量計

- LiDARセンサー

- その他

- プラットフォームタイプ別

- 垂直離着陸(VTOL)

- 固定翼機

- ハイブリッド

- 用途別

- ナビゲーション・測位

- 衝突回避

- 航空測量・測量

- 環境・大気モニタリング

- 積載物の取り扱いおよび配送支援

- その他(映画撮影、検査)

- エンドユーザー産業別

- 防衛・セキュリティ

- 農林業

- エネルギー・ユーティリティ

- 建設・鉱業

- コンシューマー

- ロジスティクスおよびウェアハウジング

- 環境調査および保全

- メディア・エンターテイメント

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- その他の南米諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Bosch Sensortec GmbH(Robert Bosch GmbH)

- Sony Semiconductor Solutions Corporation

- TE Connectivity Corporation

- InvenSense(TDK Corporation)

- Ouster, Inc.

- Trimble Inc.

- Teledyne Technologies Incorporated

- Sparton Corporation

- KVH Industries, Inc.

- Garmin Ltd.

- u-blox AG

- ams-OSRAM AG

- OMNIVISION

- LeddarTech Holdings Inc.

- Infineon Technologies AG

- Septentrio N.V.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 96 Pages

- 納期

- 2~3営業日