産業用冷却システム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Industrial Refrigeration System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061660

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

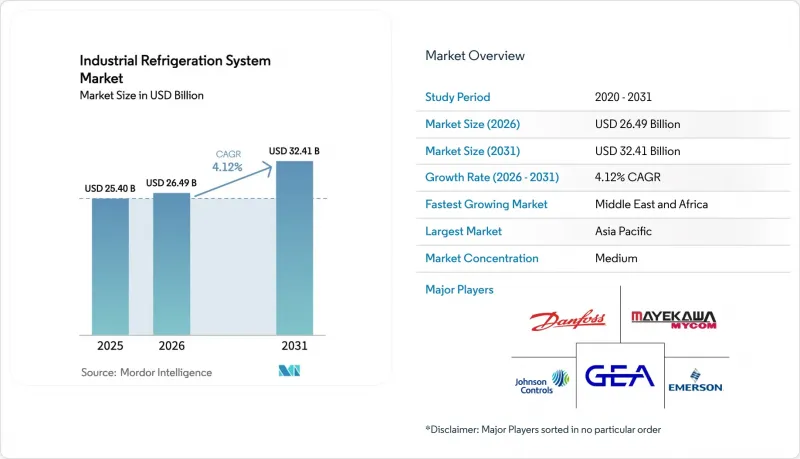

Mordor Intelligenceによると、産業用冷却システム市場の規模は2025年に254億米ドルと評価され、2026年の264億9,000万米ドルから2031年までに324億1,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは4.12%となる見込みです。

本レポートは、機器(コンプレッサー、凝縮器、蒸発器など)、冷媒(アンモニア、二酸化炭素など)、用途(食品・飲料加工、冷蔵・物流など)、システム容量(100kW未満など)、システムタイプ(単段式、二段式など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の産業用冷却システム市場の動向と洞察

自動化コールドチェーン倉庫の急増

自動化されたコールドチェーン倉庫は、零下温度で24時間稼働する少数の高容量ハブに処理量を集中させるため、2メガワット以上のアンモニアシステムの需要を牽引しています。主要事業者からの投資発表はこの動向を裏付けており、大規模な冷凍食品施設では±0.5℃というより厳格な温度制御が求められ、多段圧縮やカスケード方式の採用が促進されています。アジアにおける食料品ECの成長は、既存設備の改修をさらに加速させており、物流事業者は可変速スクリューコンプレッサーやIoT対応の蒸発器ファンの導入を進めています。自動倉庫用クレーンのメーカーも、ロボットへの結露を防ぐため、機械的な搬送と冷凍制御を連携させ、より厳格な温度許容範囲を設定しています。その結果、産業用冷却システム市場では、プロジェクトの平均金額が上昇し、長期のサービス契約が増加しており、アフターマーケットの収益源を押し上げています。

Fガス規制およびキガリ協定の遵守期限の厳格化

規制による段階的削減スケジュールにより、新規HFC機器の導入可能期間が短縮され、自然冷媒への転換が急増しています。欧州連合(EU)は現在、2030年までにHFCの使用量を95%削減することを義務付けており、一方、米国では2025年1月から、新規の産業用プロセス冷凍設備へのHFCの使用が禁止されます。漏洩追跡に関する文書化規則は管理コストを増大させるため、充填済みで気密試験済みの状態で納入される工場出荷時のアンモニアおよびCO2ラックが好まれています。日本のCO2換算トン当たり3,000円の炭素価格によりHFC漏洩の直接コストが増加する中、罰金による制裁がコンプライアンス違反のリスクをさらに高めています。こうした政策の組み合わせにより、成熟した経済圏では総設置容量が安定しているにもかかわらず、産業用冷却システム市場の成長を支える更新サイクルが加速しています。

自然冷媒における高い設備投資と熟練労働者の不足

天然冷媒プラントは、ステンレス製熱交換器、強化された換気システム、冗長化された安全インターロックなどのため、HFC相当品よりも20~40%高コストとなります。予算面での圧力は、認定アンモニア技術者の供給不足によってさらに深刻化しています。特に北米では、退職者が研修受講者を上回っています。認定機関は2年間の指導付き実地経験を要件としており、これが人材の補充を遅らせ、プロジェクトのスケジュールを延長させています。米国の主要都市圏では人件費が1時間あたり150米ドルに達しており、この追加コストが投資回収期間を長期化させ、中小企業における産業用冷却システムの市場導入を鈍らせています。機器ベンダーは、現場作業を削減する工場製造のスキッド搭載型モジュールで対応していますが、人手不足は当面の間、プロジェクトの進行速度を鈍らせる要因となるでしょう。

セグメント分析

制御機器はすでに、産業用冷却システム市場において最も急速に成長している分野です。コンプレッサーは2025年においても売上高シェアの36.18%を維持し、その中心的な役割を裏付けていますが、プログラマブルロジックコントローラ(PLC)、可変周波数ドライブ、およびクラウドダッシュボードは、2031年までにCAGR 4.93%で成長しています。この拡大は、100キロワットを超えるシステム容量においてデマンドレスポンスの統合を義務付けるカリフォルニア州の「タイトル24」改正などの規制を反映しています。高度な駆動装置はコンプレッサーのエネルギー消費を最大50%削減し、施設所有者が18ヶ月以内に投資を回収できるようにします。また、この省エネ効果により、延期されていたプロジェクトが実現し、産業用冷却システム市場全体の規模が拡大します。凝縮器と蒸発器は、設計の進歩が劇的な効率向上ではなく、段階的な熱伝達効率の向上に重点を置いているため、市場平均を下回っています。レシーバーと熱交換器は、カスケード設計やトランスクリティカル設計において中間熱交換が必要となるため需要が高まっており、設置あたりの部品原価(BOM)価値を高めています。制御機器ベンダーは分析サービスのサブスクリプションもバンドルしており、マクロ経済サイクルを通じて収益を安定させる定期収入を生み出しています。

デジタル改修は、既存プラント(ブラウンフィールド)をますますターゲットにしています。成熟した経済圏の事業者は、既存のコンプレッサーに新しい駆動装置やセンサーキットを組み合わせることで、既に投下されたハードウェアコストを活用しつつ、電力会社からのエネルギーリベートを獲得しています。この組み合わせにより、レガシー資産の利用率が向上し、商品価格の変動に直面する資金繰りに苦しむ加工業者にとってのメリットとなります。市場調査によると、北米において設置から15年以上経過したコンプレッサーの30%が、今後3年以内に制御システムのアップグレード対象となる見込みであり、これはアフターマーケットの成長余地が相当大きいことを示唆しています。ハードウェアサプライヤーは、サイバーセキュリティコンプライアンスを確保するためにITプラットフォームと提携し、以前導入を停滞させていたランサムウェアに対する購入者の懸念に対処しています。全体として、ユーザーがデータ駆動型の効率性を優先するにつれ、制御・自動化分野は産業用冷却システム市場全体の成長率を上回り続けるでしょう。

アンモニアは、GWPゼロという特性と大規模プラントにおける優れた熱力学的性能に支えられ、2025年の設置件数の42.41%を占めました。それにもかかわらず、超臨界二酸化炭素(CO2)設計は、2031年までCAGR4.51%で拡大しています。欧州が基準を打ち立て、スーパーマーケットや物流ハブに数千台の低充填量CO2ラックを導入していますが、2028年の規制遵守期限を前に、その導入は現在、北米の物流センターにも広がっています。ハイドロフルオロカーボン(HFC)は、超低温を必要とする分野や改修予算が限られている分野で依然として使用されていますが、法規制の障壁により、新規のHFCプロジェクトはごく限られたものとなっています。炭化水素、主にプロパンは、可燃性のリスクが管理可能な50キロワット未満の小規模システムにおいて、ニッチな需要を獲得しています。機器メーカーは、デュアル冷媒プラットフォームを提供することでリスクを分散させており、これによりエンドユーザーは、地域の規制が変化するにつれて冷媒を切り替えることが可能になります。

二酸化炭素(CO2)に関連する産業用冷却システム市場規模は、パッケージングの標準化を背景に拡大しています。ベンダーは、ガスクーラーや熱回収モジュールを完備したプレエンジニアリング済みのラックを供給しており、現場固有の設計作業を不要にし、試運転を迅速化しています。事例研究によると、水産加工プラントにおいてR-507AからCO2ブースターラックへの切り替え後、総エネルギー消費量が35%削減されたことが記録されており、この成果がCO2の価値を裏付けるものとなっています。温暖な気候下では、並列圧縮と断熱式ガスクーラーがCO2の効率低下を緩和し、運用可能な範囲を広げます。保険会社は、顧客と接する小売スペースにおいて、アンモニアよりもCO2の補償に前向きであり、この要因がスーパーマーケットの仕様リストをトランスクリティカル設計へと傾かせています。こうした動向により、より広範な産業用冷却システム市場において、二酸化炭素の採用範囲が確実に拡大しています。

地域別分析

アジア太平洋地域は、2025年の産業用冷却システム市場の売上高の41.22%を占めており、これはコールドチェーンの整備や乳製品加工施設のアップグレードに対する政府の補助金によるものです。中国が実施する500億人民元の農村コールドチェーン計画は、内陸部の省におけるアンモニア倉庫の建設を促進しています。インドの協同組合系乳業メーカーは、2時間以内に4℃未満まで冷却する必要がある冷蔵牛乳の生産能力を増強しましたが、この仕様は高効率スクリューコンプレッサーでのみ達成可能です。日本は2025年のHCFC禁止に先立ち、R-22システムの改修に注力している一方、オーストラリアとニュージーランドでは、新規店舗からHFCを完全に排除するため、トランスクリティカルCO2方式によるスーパーマーケットの改修が進められています。東南アジアの水産物輸出業者は急速冷凍ラインを増強しており、2024年のベトナムおよびタイへのコンプレッサー出荷量は18%増加しました。これらのプロジェクトが相まって、人口増加に伴う食料需要の伸びに匹敵するペースで、同地域の産業用冷却システム市場規模が拡大しています。

中東およびアフリカ地域は、5.23%という最も高い予測CAGRを示しています。食料安全保障の課題が、港湾と内陸のハブを結ぶ冷蔵物流回廊の整備を後押ししています。ドバイはジェベル・アリ近郊に10カ所の新倉庫建設に5億米ドルを計上しており、各倉庫には周囲温度45℃の環境に適したCO2チラーが導入される予定です。DPワールドは、EUの適正流通基準(GDP)に準拠した医薬品輸入に対応するため、エジプトに2,900万米ドルを投じた施設を開設し、地域の物流サービスに対する信頼性を高めています。サウジアラビアのNEOMゾーンは、垂直農法計画を支援するためアンモニアコールドチェーンに投資しており、一方、マースクと現地パートナーはリヤドに10万平方メートルの冷蔵施設を建設中です。2025年1月から始まる漏洩報告義務は、自然冷媒の採用を加速させ、制御システムのアップグレードを促し、湾岸全域における産業用冷却システム市場の勢いを強めています。

北米と欧州は依然として技術の動向セッターであり、規制が更新サイクルを促進しています。米国の「技術移行規則(Technology Transitions Rule)」は、酪農州におけるHFCからアンモニアへの改修を後押ししており、公益事業者のリベート制度が可変速ドライブの投資回収を有利にしています。欧州の改定されたFガス計画により、冷蔵倉庫所有者の62%が2027年までに改修予算を計上しています。成長率は新興地域に後れを取っていますが、高い単価により、これら大陸は依然として重要な収益源となっています。南米では、ブラジルの食肉輸出における支配的な地位に支えられ、需要が堅調に推移しています。JBS社は85カ所のアンモニアプラントを運営しており、さらに建設中の施設もあります。アフリカは依然として小規模ですが、南アフリカのワイン産業チェーンやケニアの園芸産業におけるニッチな冷蔵物流が、将来的な成長の可能性を示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動化コールドチェーン倉庫の急増

- Fガス規制およびキガリ協定の遵守期限の厳格化

- 超低充填量アンモニア(NH3)および二酸化炭素(CO2)システムの急速な普及

- AIを活用した予知保全によるライフサイクルコストの削減

- 大規模な冷却を必要とするグリーン水素プラント

- 液浸冷却データセンターにおける熱再利用チラーの需要

- 市場抑制要因

- 天然冷媒における高い設備投資と熟練労働力の不足

- 鉄鋼・銅価格の変動が設備コストを押し上げている

- IoT接続型冷凍システムのサイバー保険料

- VSDコンプレッサーにおける希土類磁石の供給リスク

- 業界バリューチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 機器別

- 圧縮機

- 凝縮器

- 蒸発器

- 熱交換器および受熱器

- 制御・自動化

- その他、機器

- 冷媒別

- アンモニア(R-717)

- 二酸化炭素(R-744)

- ハイドロフルオロカーボン(HFC/HFO)

- 炭化水素(プロパン、イソブタン)

- 用途別

- 食品・飲料加工

- 冷蔵・物流

- 化学・医薬品

- 石油・ガス/LNG

- データセンターおよびエレクトロニクス

- システム容量別

- 100 kW未満(小型)

- 100~1,000 kW(中規模)

- 1 MW超(大型)

- システムタイプ別

- 単段圧縮

- 2段圧縮

- カスケードおよびトランスクリティカル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- 東南アジア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Johnson Controls International plc

- Emerson Electric Co.

- GEA Group AG

- Danfoss A/S

- Mayekawa Mfg. Co., Ltd.

- Ingersoll Rand plc

- Carrier Global Corp.

- Daikin Industries Ltd.

- BITZER Kuhlmaschinenbau GmbH

- Star Refrigeration Ltd.

- Dover Corporation

- LU-VE Group

- Guntner GmbH and Co. KG

- EVAPCO, Inc.

- Alfa Laval AB

- Mitsubishi Heavy Industries Thermal Systems

- Baltimore Aircoil Company

- Industrial Frigo S.r.l.

- Tecumseh Products Company

- Kirloskar Pneumatic Co. Ltd.

- SANDEN Holdings Corp.

- Bock GmbH

- Howden Group

- Frascold S.p.A.

- Carnot Refrigeration

- Hillphoenix, Inc.

- Trane Technologies plc

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日