2-エチルヘキサノール:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

2-Ethyl Hexanol - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061659

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

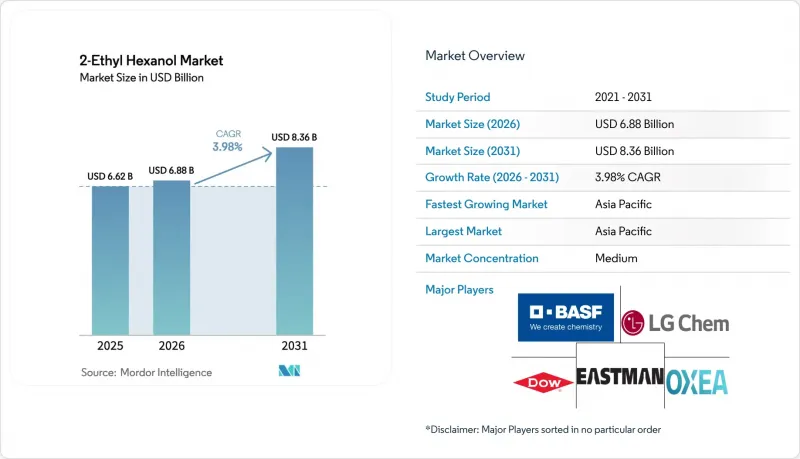

Mordor Intelligenceによると、2-エチルヘキサノールの市場規模は、2025年の66億2,000万米ドルから2026年には68億8,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 3.98%で推移し、2031年までに83億6,000万米ドルに達すると予測されています。

本レポートは、用途別(可塑剤、2-EHアクリレート、2-EH硝酸塩、その他)、エンドユーザー別(塗料・コーティング、接着剤、工業用化学品、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。市場規模および予測は、金額(米ドル)ベースで提示されています。

世界の2-エチルヘキサノール市場の動向と洞察

可塑化PVCにおける可塑剤需要の拡大(建設および自動車)

可塑化PVCは、電線・ケーブル、床材、フィルム、内装トリムにおいて依然として不可欠であり、2024年には柔軟性PVC用可塑剤が世界の可塑剤使用量の38.6%を占めました。インドにおける370億米ドル規模の石油化学プラント建設は、DEHP(フタル酸ジ(2-エチルヘキシル))および新しいテレフタル酸エステルの双方に対する国内需要を後押ししています。一方、自動車の軽量化により、OEM(相手先ブランド製造業者)は、プロポジション65およびREACHの移行制限を満たすことができるDOTP(テレフタル酸ジオクチル)などの非フタル酸系代替品へと移行しています。バッテリー式電気自動車(BEV)の普及は、ハーネスやバッテリーパックの筐体における難燃性かつ低移行性の可塑剤への需要をさらに拡大させており、高品質なトリメチル酸エステルやシクロヘキサノエートエステルへの関心を高めています。そのため、メーカー各社は、従来のフタル酸エステルからの配合変更を進める中でも、アルコール成分として2-エチルヘキサノールに引き続き依存しています。

高固形分/低VOC塗料の採用拡大が2-EHアクリレートの使用を牽引

建築・産業用配合メーカーは、EU指令2004/42/ECおよび米国環境保護庁(EPA)の大気有害物質規制を満たすため、VOC排出量を30~50%削減する高固形分樹脂への移行を進めています。2-エチルヘキシルアクリレートは、より長いアルキル鎖を持つことで、耐擦過性を損なうことなくフィルムの柔軟性とウェットエッジ時間を向上させるため、ブチルアクリレートに取って代わっています。BASFは、エネルギーコストおよびコンプライアンスコストの上昇を相殺するため、2026年3月にアジア太平洋地域全体で2-EHAの価格を1トンあたり最大100米ドル引き上げ、需給バランスの逼迫を浮き彫りにしました。洋上風力発電タワーや海洋資産では、ISO 12944の腐食規格を満たすために2-EHAベースの樹脂が採用されており、一方、EC(電子商取引)向け包装分野では、2-EHAコポリマーに依存する速硬化・低臭気の感圧接着剤への需要が高まっています。

従来の可塑剤の供給網を制限するフタル酸エステル関連規制

カリフォルニア州のAB 2300法は、2030年までに輸液バッグ、2035年までにチューブからのDEHP使用を禁止しており、一方、欧州化学品庁は、ほとんどの製品において4つの主要なフタル酸エステルの含有量を0.1重量%未満に制限しています。その結果、フタル酸エステル系以外の可塑剤市場は、2024年の39億9,000万米ドルから2025年には43億米ドルへと拡大し、CAGR7.47%で推移し、2030年までに61億5,000万米ドルに達すると見込まれています。ドイツと米国での生産能力増強により、DOTPおよびDINCHのプレミアムは10%未満に縮小しましたが、フタル酸系と非フタル酸系の供給チェーンを並行して維持することは、生産者の営業コストを約29%押し上げています。

セグメント分析

2025年、可塑剤は2-エチルヘキサノール市場シェアの58.65%を占め、柔軟性のあるPVCがケーブル、床材、フィルム用途で引き続き主流となりました。アクリレート関連の2-エチルヘキサノール市場規模は、2031年までCAGR6.31%で拡大すると予測されています。これは、低VOC塗料や感圧接着剤が、柔軟性と硬化バランスのために2-EHAの長いアルキル鎖に依存しているため、他のあらゆる用途を上回る成長率となります。

規制による移行上限により、需要はDEHPからDOTPなどのテレフタル酸エステルやDINCHのようなシクロヘキサノエートへと移行しつつありますが、これらも依然としてアルコール成分として2-エチルヘキサノールに依存しています。BASFとエボニックは2024年から2025年にかけてドイツでDINCHの生産能力を増強し、従来の供給ボトルネックを解消するとともに、従来のフタル酸エステルとの価格差を1桁台に縮小させました。

地域別分析

アジア太平洋地域は2025年の売上高の53.12%を占め、インドにおける数十億米ドル規模の製油所拡張や、中国で進行中のインフラ建設が柔軟性PVCおよびコーティング材の需要を支えることから、2031年までCAGR5.98%を記録すると見込まれます。中国政府による旧式ナフサクラッカーの統合や、2026年2月に韓国がテサンの年間110万トン規模のプラントを閉鎖する予定であることから、地域内のオレフィン供給が逼迫し、短期的には2-EH価格が堅調に推移する可能性があります。同時に、2026年に稼働開始予定の新たなポリエチレンおよびポリプロピレンプロジェクトにより、2025年にPDHの採算性を圧迫していたプロピレン不足が緩和される見込みです。

北米では、シェールガス由来のエタンを活用していますが、建設市場の成熟や関税の変動に直面しています。イーストマン社のテキサス州ロングビューにある統合オキソプラットフォームは、地元のプロピレンを確保し、マージンの変動を緩和する一方、カリフォルニア州で迫るDEHP禁止措置により、医療機器分野でのDOTPおよびDINCHへの移行が加速しています。メキシコとカナダはUSMCAの規定に基づき自動車内装材やハーネスを供給しており、低移行性可塑剤や高固形分接着剤への需要が高まっています。

欧州は最も厳しいフタル酸エステル規制を施行していますが、再生可能原料の採用においては主導的な立場にあります。BASFはルートヴィヒスハーフェンでのDINCH生産量を倍増させ、エボニックも2024年にマルルでのDINCH/DINCD生産能力を増強しました。これは、非フタル酸系製品の生産量がDEHP需要の縮小を相殺するという確信を反映したものです。ペルストープのISCC PLUS認証を取得した再生可能2-EHは、医療機器メーカーのスコープ3排出量削減を目標としています。しかし、低コストのアジア産可塑剤の輸入により利益率が圧迫されており、西欧全域でクラッカーが閉鎖される中、生産能力の合理化が進む可能性があります。

南米および中東・アフリカ地域は依然として規模は小さいもの、拡大を続けています。ブラジルの軟質PVCメーカーやサウジアラビアのエタン系クラッカーが需要の増加を支えており、一方、南アフリカのディーゼル発電機群が2-EH硝酸塩の年間5%の成長を支えています。ホルムズ海峡を経由する原料供給のショックに対する地域的な脆弱性は、地政学的緊張が高まった際、世界の2-エチルヘキサノール価格の下支え要因となり続けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 可塑剤の需要拡大:軟質PVC(建設・自動車分野)

- 高固形分・低VOC塗料の採用拡大が2-EHアクリレートの使用を牽引

- 新興市場におけるディーゼル性能向上添加剤(2-EH硝酸塩)の需要

- アジア太平洋地域における生産能力の拡大が価格競争力を向上させています

- バイオ由来2-EHパイロットプラントが規制上の優遇措置を獲得

- 市場抑制要因

- 従来の可塑剤チェーンを制限するフタル酸エステル関連規制

- プロピレン原料価格の変動が生産者の利益率を圧迫しています

- EUのREACH評価により、職業曝露限界値が引き上げられる可能性があります

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 用途別

- 可塑剤

- 2-EHアクリレート

- 2-EH硝酸塩

- その他の用途

- エンドユーザー別

- 塗料・コーティング

- 接着剤

- 工業用化学品

- その他のエンドユーザー

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 東南アジア

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- BASF

- Bharat Petroleum Corporation Ltd.

- Dow

- Eastman Chemical Company

- Elekeiroz

- Formosa Plastics Group

- Gazprom Neftekhim Salavat

- Grupa Azoty

- Hanwha Solutions Chemical Division

- INEOS Corporation

- KH Neochem Co. Ltd.

- LG Chem

- Mitsubishi Chemical Corporation

- NAN YA PLASTICS CORPORATION

- OQ Chemicals GmbH

- Perstorp

- SABIC

- Shandong Qilu Petrochemical Engineering Co. Ltd

- Soveuk Chemical Co.,Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日