光干渉断層撮影(OCT):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Optical Coherence Tomography (OCT) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 117 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061658

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

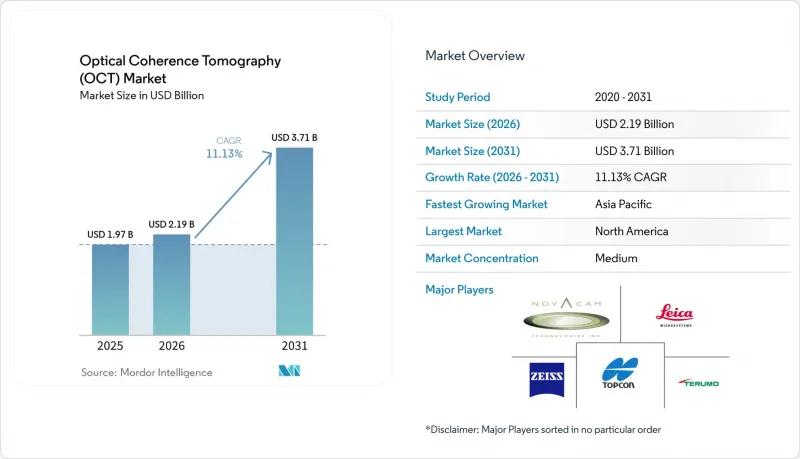

Mordor Intelligenceによると、光干渉断層撮影(OCT)市場の規模は2025年に19億7,000万米ドルと評価され、2026年の21億9,000万米ドルから2031年までに37億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)におけるCAGRは11.13%となる見込みです。

本レポートは、デバイスタイプ別(ハンドヘルド型OCTデバイス、卓上型OCTデバイスなど)、技術別(時間領域OCT、スペクトルドメインOCTなど)、モダリティ別(構造OCT、OCTアンギオグラフィー(OCT-A)など)、エンドユーザー別(病院および三次医療センターなど)、販売チャネル別(直接販売など)、地域別(北米、欧州、アジア太平洋など)に分類されています。

世界の光干渉断層撮影(OCT)市場の動向とインサイト

AIを活用した定量的バイオマーカーが新たな臨床適応を開拓

AIは、OCTを単なる画像診断から予測診断へと変革しています。Notal VisionのHome OCTプラットフォームを含め、1,000台以上のAI搭載医療機器がFDAの承認を取得しています。Zeissは2025年に、データ収集と分析を自動化し、迅速な研究サイクルを支援する「Research Data Platform」を立ち上げました。最近の『Nature』誌の調査によると、OCTアンギオグラフィーから導出された網膜微小血管指標は、心血管リスクを高い精度で層別化できることが示されています。腫瘍学の調査では、マイクロレジストレーションされたOCTを用いた仮想生検により、基底細胞がんの検出精度を95.5%維持しつつ、侵襲的な切除を削減できることが実証されています。これらの進歩は総じて、新たな保険償還経路と専門分野での需要を開拓することで、OCT市場を拡大させています。

小型化されたポイント・オブ・ケアOCTは、プライマリケアや救急部門での利用を拡大します

ハンドヘルド型デバイスは、画質を損なうことなくフォームファクターを小型化しています。2024年にFDAの承認を取得したOptomed社の「Aurora AEYE」カメラは、家庭医クリニックにおいて、92~93%の感度で散瞳を必要としない糖尿病性網膜症のスクリーニングを可能にします。AI Optics社の「Sentinel」スキャナーは、分析機能を内蔵し、EHR(電子カルテ)との連携機能を備えており、紹介プロセスを効率化します。南カリフォルニア大学の研究チームは、中耳の解像度38μmを実現する携帯型OCT耳鏡のプロトタイプを開発しています。ワシントン大学への2,000万米ドルのARPA-H助成金は、処理速度を50倍向上させることを目指すフォトニック集積回路OCTシステムに充てられており、イノベーションへの継続的な投資を示しています。これらのソリューションは、地方における専門医不足を緩和し、OCT市場の長期的な需要拡大を後押しします。

高い導入コストと急峻な学習曲線

導入価格は依然として高額であり、低所得地域での普及を制限しています。ツァイスは、病院が高額な画像診断機器の購入を先送りしたため、2024年度に中国での売上高が3%減少したと報告しました。操作者のトレーニング要件も障壁となっています。インターベンション医は、実績が証明されているにもかかわらず、日常的なOCTガイド下PCIの障壁として技術不足を挙げています。医療費の格差は顕著です。OECDのデータによると、アジア太平洋地域の中低所得国における1人当たりの投資額は285米ドルであるのに対し、高所得国では3,891米ドルとなっています。こうした経済的・教育的な格差により、長期的なメリットは明らかであるにもかかわらず、短期的な成長は抑制されています。

セグメント分析

2025年においても、卓上型システムは売上高シェアの61.62%を維持しました。これは、網膜専門医や三次医療機関が治療の指針として高解像度画像に依存しているためです。対照的に、ハンドヘルド型装置は、プライマリケアでの導入が拡大し、救急部門が迅速なトリアージ能力を求めていることから、2031年までCAGR13.02%で成長しています。ハンドヘルド型デバイスは、10秒未満での撮影とAIによる画像解析を臨床医に提供し、糖尿病性網膜症のスクリーニングにおける瞳孔散大の必要性を排除します。カテーテルを用いた血管内OCTは規模は小さいもの不可欠であり、アボットの「Dragonfly OpStar」カテーテルは、屈曲した冠動脈解剖構造における送達性を向上させると同時に、画像の鮮明度を高めました。OCT市場は、フル機能のコンソール型と、限られた予算や携帯型ワークフローに適した超軽量プローブとの間で、二極化が進んでいます。

小型化への移行は、より広範な遠隔医療の動向を反映しています。フォトニック集積回路を統合した研究用プロトタイプは、部品点数とコストを大幅に削減し、大量生産を促進するものと期待されています。AIを組み込んだハンドヘルド機器は、セグメンテーションと診断を自動化することで操作者への依存度を低減し、家庭医のトレーニングのハードルを下げます。このアクセスのしやすさは、特に専門医の配置が希薄な地域において、検査件数の漸増をもたらし、OCT市場を直接拡大させます。

2025年には、成熟した保険償還コードと確立された臨床ガイドラインに支えられ、スペクトルドメインシステムが66.75%の市場シェアを占めていました。一方、スイープソース方式のプラットフォームは、深部組織への浸透力、スキャン速度の向上、アーチファクトの低減により、2031年までCAGR12.31%で成長しています。スイープソース方式の売上高に基づくOCT市場規模は、カテーテル室や腫瘍学分野での急速な導入を反映し、2031年までに15億9,000万米ドルに拡大すると予測されています。最大1MHzの掃引が可能なMEMS-VCSELレーザーを発売したThorlabsによるコンポーネントの革新が、この成長を支えています。スーパールミネッセントダイオードは、高価な波長可変レーザーを使用せずにスペックルノイズを低減できるため、皮膚科向けの低コヒーレンス光源として支持を集めています。

フォトニック集積回路の進歩により、将来的にはコンパクトな筐体内でスイープ光源の性能が広く普及する可能性があります。Coherent社は、AIサーバーの需要を背景に医療用光学機器分野で二桁の成長を報告しており、これはセクター横断的な規模の経済により、OCTの部品原価が時間とともに低下することを示唆しています。ベンダー各社は、既存顧客基盤を維持するため、スペクトルドメイン型装置に処理速度を向上させるアップグレードを施しています。ハイデルベルク・エンジニアリングのSHIFTファームウェアはスキャン取得時間を半減させており、既存メーカーがハードウェアの交換なしに製品ライフサイクルを延長している実例を示しています。こうした複合的な動向により、スペクトルドメイン型装置の重要性は維持されつつ、新たな設備投資は、将来の臨床ワークフローに対応できるスイープ光源の革新へと向けられています。

地域別分析

北米は、先進的なインフラ、堅調な民間保険、そして明確なFDAのAI政策ロードマップのおかげで、2025年に売上高シェアの42.33%を占めました。それにもかかわらず、償還面での逆風は続いています。メディケアの2025年医師報酬スケジュールでは、眼科診療の支払いが2%削減され、換算係数は32.35米ドルに低下し、小規模診療所の利益率を圧迫しています。OCTアンギオグラフィー向けの新しいCPTコードが削減分を一部相殺しましたが、構造的画像診断に対する相対価値の引き下げにより、コスト抑制の圧力は高まっています。カナダとメキシコは未開拓の市場機会であり、携帯型デバイスが地方医療の格差を緩和し、国境を越えた遠隔眼科プログラムが患者数の増加をもたらしています。

欧州では、連携の取れた医療システムとAI導入の加速を原動力に、着実な成長を維持しています。エシロール・ルクソティカが保有するハイデルベルク・エンジニアリングの80%の株式は、診断プラットフォームと眼鏡小売チャネルを統合し、ドイツ、英国、フランス、イタリア、スペインでのアクセスを向上させています。オリンパスは3つのクラウドベースAI内視鏡システムについてCE認証を取得し、ソフトウェア主導のイノベーションに対する規制当局の開放的な姿勢を裏付けています。中東欧諸国の政府は、中価格帯のOCTコンソールを優先する病院近代化計画に投資しており、西側市場が成熟する中でも基礎的な需要を維持しています。

アジア太平洋地域は最も成長が著しい地域であり、2026年から2031年にかけてCAGR15.06%で拡大しています。中国は依然として最大の単一市場ですが、マクロ経済の不確実性により設備投資の遅れが生じ、2024年にはツァイス(Zeiss)の売上高が3%減少しました。日本では、都市部と地方の医師数の不均衡により、インフラは近代的であるにもかかわらず、地方におけるOCTの導入が制約されています。インド、オーストラリア、韓国では、公衆衛生施策や遠隔医療の拡大を背景に、二桁台の堅調な台数成長が見られます。シンガポールの2億シンガポールドル規模のAIヘルスケア基金や、オーストラリアの2023~2028年デジタル戦略は、同地域が技術に友好的な政策環境にあることをさらに裏付けています。これらの要因が相まって、特にポイント・オブ・ケア形式において、急速な設備拡充を通じてOCT市場を後押ししています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIを活用した定量的バイオマーカーが新たな臨床適応を開拓

- 小型化されたポイント・オブ・ケアOCTが、プライマリケアおよび救急部門での利用を拡大しています

- 高齢者の眼疾患の負担(加齢黄斑変性、緑内障、糖尿病性網膜症)

- 心臓病学および腫瘍学におけるSS-OCTの急速な普及

- 眼科用画像診断の保険適用拡大

- ロボット手術および画像誘導手術システムとの統合

- 市場抑制要因

- 高い資本コストと急峻な学習曲線

- 皮膚科および歯科における不均一な保険償還

- スイープ光源レーザーへのサプライチェーンの依存

- AI駆動型アルゴリズムに関する規制上の障壁

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- デバイスタイプ別

- 携帯型OCT装置

- 卓上型OCT装置

- カテーテル型血管内OCT

- 技術別

- 時間領域OCT

- スペクトルドメインOCT

- スイープソースOCT

- フルフィールド/ラインフィールドOCT

- モダリティ別

- 構造OCT

- OCTアンギオグラフィー(OCT-A)

- 偏光感受性OCT

- ドップラー/機能的OCT

- エンドユーザー別

- 病院および三次医療施設

- 専門眼科クリニック

- 外来手術/心臓カテーテル検査室

- 皮膚科・美容クリニック

- 研究・学術機関

- 販売チャネル別

- 直接販売

- ディストリビューター/VAR販売

- その他

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott/LightLab Imaging

- Agfa HealthCare

- Bausch+Lomb

- Canon Medical Systems

- Carl Zeiss Meditec AG

- Gentuity

- Heidelberg Engineering

- Intalight

- Leica Microsystems(Danaher)

- NIDEK Co., Ltd.

- Novacam Technologies

- Optovue(Visionix)

- OPTOPOL Technology

- Philophos

- SpectraWAVE

- Santec Corp.

- Terumo Medical

- Thorlabs

- Topcon Corporation

- Wasatch Photonics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 117 Pages

- 納期

- 2~3営業日