自己輸血システム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Autotransfusion Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061656

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

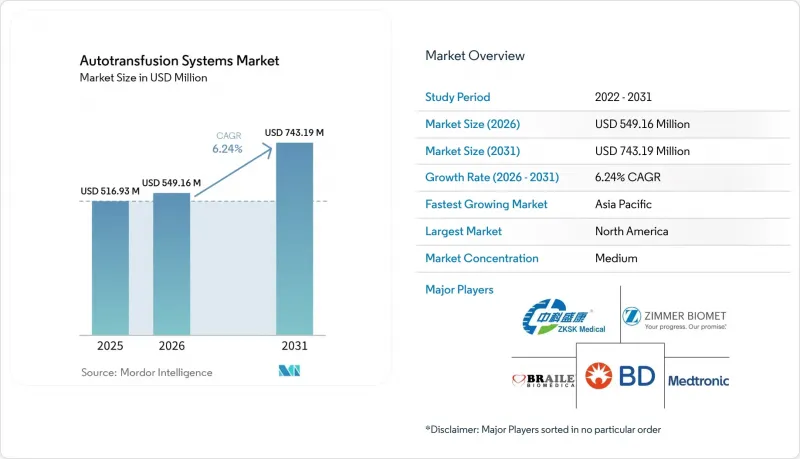

Mordor Intelligenceによると、自己輸血システムの市場規模は2025年に5億1,693万米ドルと評価され、2026年の5億4,916万米ドルから2031年までに7億4,319万米ドルに達すると予測されており、予測期間中にCAGR6.24%で成長すると見込まれます(2026年~2031年)。

本レポートは、製品タイプ(機器および消耗品)、用途(心臓外科手術、整形外科手術、臓器移植、その他)、エンドユーザー(病院、外来手術センター、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。本レポートでは、上記の各セグメントの市場規模(単位:百万米ドル)を提示しています。

世界の自己輸血システム市場の動向と洞察

心臓および整形外科手術の件数と複雑化の進展

心臓および整形外科手術の複雑化が進み、多量の失血を伴うため、セルサルベージが不可欠となっています。経カテーテル大動脈弁置換術や多椎間脊椎再建術の普及に支えられ、2024年の需要の38.75%を心臓手術室だけで占めました。欧州の外傷ガイドラインでは現在、重度の出血に対して細胞回収を実施するようチームに指示しており、ベストプラクティスが正式に確立されています。ドナーの供給源が縮小する一方で、高齢化により症例数は増加しています。メタ分析によると、専門分野を問わず回収が実施された場合、同種輸血が39%減少することが確認されています。その結果、自己輸血システム市場は、単なる選択的な追加装備ではなく、手術室の基盤となるインフラへと変化しています。

世界の献血血液の不足と厳格化する輸血ガイドライン

世界保健機関(WHO)の患者血液管理フレームワークは、自己血保存を第一選択として位置づけ、医療提供者に対し、サルベージシステムを緊急時用ではなく日常的なものとして採用するよう求めています。多くのアフリカやアジア諸国では、年間献血不足量が20万単位を超え、病院は1ミリリットルたりとも無駄にできない状況に追い込まれています。サルベージされた血液は、保存された血液に比べ、より新鮮な赤血球を提供し、免疫反応も少ないという利点があり、これは対照試験によって実証されています。経済的な観点から見ると、1単位の輸血を回避することで、病院は調達費や合併症治療費として500米ドル以上を節約でき、プログラムを全面的に導入すれば患者1人あたり1,367米ドルの利益をもたらす可能性があります。償還制度の整備が進む中、自己輸血システム市場は、臨床的、経済的、規制上の要請が稀に見るほど一致している恩恵を受けています。

機器および消耗品一式の初期費用の高さ

ターンキーシステムの価格は5万米ドルから15万米ドルに及び、予算に制約のある診療所にとっては多額の支出となります。消耗品は1症例あたり200~400米ドル追加でかかり、償還が遅れている施設では利益率を圧迫します。リースや従量課金モデルは高額な初期費用の負担を軽減しますが、こうした資金調達手段が普及するまでは、小規模病院や公立病院での導入は鈍化しています。メディケアによる暫定的な保険適用はリスクを相殺できますが、世界の普及には、より広範な保険者間の連携が不可欠です。矛盾した状況は依然として残っています。すなわち、自家輸血を最も必要としている、ドナーが著しく不足している施設ほど、資金が不足していることが多く、これが短期的な市場の拡大を抑制しているのです。

セグメント分析

2025年の売上高のうち、機器が61.72%を占めており、病院が耐久性のある資本設備プラットフォームに依存していることが浮き彫りになっています。一方、消耗品はCAGR7.03%を記録すると予測されており、これは施術件数の増加と「カミソリと刃」型の価格戦略を反映しています。2025年時点で、機器に起因する自己輸血システム市場の規模は3億1,907万米ドルに達したのに対し、消耗品は1億9,786万米ドルに達しました。メーカー各社は小型化と直感的なユーザーインターフェースに投資し、安全性を損なうことなく価格を引き下げるため、オプションのハードウェア機能を削除しています。消耗品分野では、印刷可能なリザーバーや色分けされたチューブセットにより、セットアップが簡素化され、廃棄物が削減されます。予測期間を通じて、広範な導入基盤が予測可能なリピート需要を生み出し、それが研究開発(R&D)の投資回収を支えることになります。

二次的な成長要因は、柔軟な資金調達と消耗品契約の連携にあります。病院ネットワークでは、使用量に応じて規模が調整可能な低コミットメント型の機器リースを好む傾向が強まっており、このモデルは同時に、交渉済み価格で消耗品の供給を確保するものです。この組み合わせにより収益が安定し、プロバイダーは一時的な資本負担から守られるため、地域病院における自己輸血システム市場の拡大が促進されます。

術中回収は2025年の収益の35.42%を占め、大量出血症例におけるその定着した役割を裏付けています。しかし、術前自己採血や急性正常血容量性血液希釈といった予防的戦略はCAGR6.79%で増加しており、これは外科チームが最初の切開前に同種輸血への依存を抑制しようとしていることを示しています。術前モジュールを導入した病院では、輸血量の2桁の減少と、手術室のワークフローの円滑化が報告されています。術前ソリューションにおける自己輸血システムの市場シェアは依然として小規模ですが、エビデンスが明確になるにつれて拡大しています。

術後のドレナージ回収は、胸腔ドレーンや創傷吸引装置からの排出量が増加する努力に見合うだけの効果が期待できる心臓外科や人工関節置換術の病棟において、着実に普及が進んでいます。周術期全体を通じて回収プロセスを標準化することで、患者の血液管理を最大限に効率化でき、価値に基づく報酬制度の下で厳格化する審査に備えることができます。

地域別分析

北米は、定着した臨床プロトコル、メディケアによる償還、そして今後10年間で576億米ドルの節約が見込まれる慎重なASC(外来手術センター)の拡大により、2025年においても売上高シェアの42.78%を維持しました。米国の病院では、包括的な患者血液管理イニシアチブにより年間200万米ドルの節約が実証されており、高度な回収機器への継続的な投資が正当化されています。カナダでも、各州が州レベルの血液管理目標を設定する中、公的資金による医療システム内で同様の導入が進んでいます。

アジア太平洋地域は成長の牽引役であり、2031年までの年間平均成長率(CAGR)は8.53%と予測されています。中国の産科病院では、細胞回収システムの導入が成功し、同種輸血を半減させています。日本はヘモグロビン小胞代替剤の開発を先導しており、現在ヒト臨床試験が行われています。これは2030年までに、回収システムに取って代わるものではなく、それを補完する潜在的な手段となるでしょう。インド、インドネシア、ベトナムは、第2級都市にモジュール式手術室を導入するための開発資金を割り当てており、エントリーレベルでありながらアップグレード可能な機器への需要が見込まれます。

欧州では、外傷学および麻酔学の統一ガイドラインにより、サルベージが標準治療として定着し、一桁台半ばの成長を維持しています。EU医療機器規則に基づく再認証により、サプライヤーは品質システムの更新を迫られており、規格に適合しない旧式機器が淘汰され、自動化機能を備えた最新モデルが好まれるようになっています。

中東・アフリカおよび南米地域は依然として市場浸透率が低いもの、血液管理の自給自足を目的とした人道支援や開発銀行からの資金調達を集めています。ドナーの確保が不安定な紛争地域では、携帯型でバッテリー駆動のキットが普及しつつあります。将来的には、世界のメーカーと現地の看護学校との間で結ばれるスキル向上に向けた提携が、これらのフロンティア市場の開拓を可能にするでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 心臓および整形外科手術の件数増加と複雑化

- 世界の献血血液の不足と輸血ガイドラインの厳格化

- 病院におけるコスト抑制の圧力により、血液節約技術が促進されています

- 完全自動化・小容量型細胞回収装置への技術的移行

- 積層造形(3Dプリント)による使い捨て製品が、医療機器の設備投資を削減

- 携帯型自己輸血キットの使用を義務付ける軍事・災害医療プロトコル

- 市場抑制要因

- 機器および消耗品のバンドル製品における初期費用の高さ

- 新興市場における熟練した人工心肺技師または技術者の不足

- 溶血性貧血および小児コホートにおける溶血リスク

- 産科における臨床的エビデンスと保険償還の不足/資源の乏しい環境

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- デバイス

- 消耗品

- 処置段階別

- 術中

- 術後

- 術前(PADおよびANH)

- 用途別

- 心臓手術

- 整形外科手術

- 臓器移植

- 外傷処置

- その他

- エンドユーザー別

- 病院

- 外来手術センター

- 専門・整形外科クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Haemonetics Corporation

- LivaNova PLC

- Medtronic plc

- Becton, Dickinson and Company

- Fresenius Kabi AG

- Zimmer Biomet

- Beijing ZKSK Technology

- Braile Biomedica

- Redax S.p.A.

- Gen World Medical Devices

- Teleflex Incorporated

- Soma Tech INTL

- Terumo Cardiovascular Systems

- Brightwake Ltd(Hemosep)

- SARSTEDT AG & Co.

- Atrium Medical(Getinge)

- Vascular Solutions(Teleflex)

- Stryker Corporation

- Fresenius Medical Care

- Johnson & Johnson(DePuy Synthes)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日