腹腔内圧測定装置:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Intra-Abdominal Pressure Measurement Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061655

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

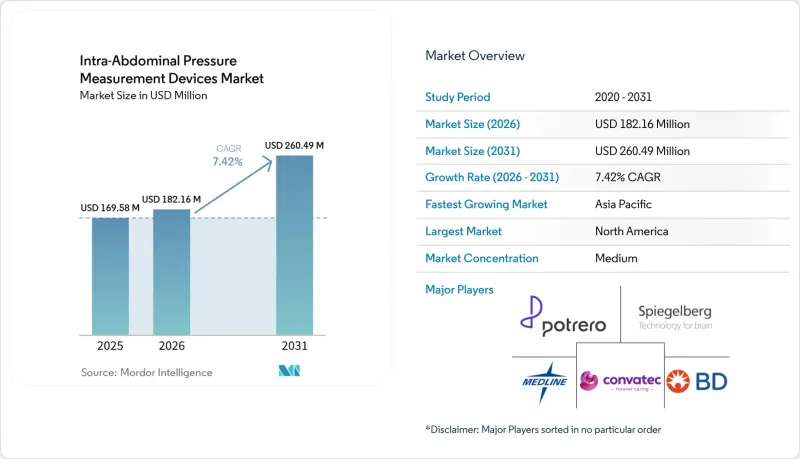

Mordor Intelligenceによると、腹腔内圧測定装置の市場規模は、2025年の1億6,958万米ドル、2026年の1億8,216万米ドルから、2031年までに2億6,049万米ドルへと拡大し、2026年から2031年にかけてCAGR7.42%を記録すると予測されています。

本レポートは、製品別(使い捨て製品、機器)、測定モード別(間欠的、連続的)、測定手法別(間接的、直接的)、用途別(腹腔内高血圧など)、エンドユーザー別(病院など)、地域別(北米、欧州、アジア太平洋、世界のその他の地域)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の腹腔内圧測定デバイス市場の動向と洞察

腹腔内高血圧および腹部コンパートメント症候群の有病率の上昇

腹腔内圧の上昇は、ICU入院患者の23.7%に影響を及ぼしており、依然として死亡の独立した予測因子となっているため、集中治療学会は日常的なモニタリングを義務付けています。世界腹腔内圧症候群学会が発行した臨床ガイドラインでは連続的な測定が求められており、外傷、敗血症、術後管理の各部門における標準化された購入を促進しています。早期発見により多臓器不全が発症する前に減圧が可能となるため、導入が加速しており、これは病院の品質改善指標とも合致しています。こうした臨床的な動きに加え、病院の認定基準や保険者によるアウトカム重視の姿勢も相まって、腹腔内圧測定機器市場は堅調な拡大軌道を維持しています。直感的なインターフェースや電子カルテ(EMR)との連携を提供する機器メーカーは、外科および内科のICUにおいてプロトコルの順守率が高まるにつれ、恩恵を受ける立場にあります。

ICU病床数の増加と集中治療費の拡大

アジア太平洋地域の各国政府は、ICU病床や技術アップグレードに資金を提供するインドの「アユシュマン・バーラト」のような主要プログラムを通じて、集中治療インフラを拡充しています。ブラジルの「テレICU」イニシアチブでは、15の病院で5,471人の患者を治療し、遠隔モニタリングによって集中治療専門医の専門知識が医療サービスが行き届いていない地域にまで拡大されることを実証しました。こうした資金配分と相まって、1床あたり300米ドル未満の低コストでクラウド接続可能なモニターが登場しており、地方都市での急速な規模拡大が可能になっています。新興市場が集中治療のキャパシティ不足を解消する中、調達担当者は予測分析機能を備えた相互運用可能な機器を優先しており、この動向は腹腔内圧測定機器市場で活動するフルスイートベンダーに有利に働いています。したがって、公共部門の支出増加は、成熟した経済圏をはるかに上回る販売数量の成長を支えると予想されます。

一般外科における利用不足;断続的な偽陰性

国際的な調査によると、ガイドラインで推奨される閾値を認識している外科医はわずか59%にとどまり、測定タイミングの不統一により、臨床的に重要な圧力の急上昇が見逃される可能性があります。偽陰性の結果は信頼を損ない、回復の改善が実証されているにもかかわらず、予定手術における日常的な導入を妨げています。スタッフの入れ替わりが頻繁な外来手術センターでは、トレーニングの不足が顕著であり、膀胱を用いた測定技術の経験が限られています。外科関連学会はeラーニングモジュールを展開していますが、その進捗は依然として不均一であり、ICU以外の環境における腹腔内圧測定デバイスの市場浸透を遅らせています。ステップバイステップの指示や動画チュートリアルを備えたセンサーキットを提供するベンダーは、この教育上の障壁を克服するのに役立ちます。

セグメント分析

2025年には、使い捨て製品が1億819万米ドルの売上高を生み出し、腹腔内圧測定デバイス市場規模の63.78%を占める最大のシェアとなりました。これは、一次使用カテーテルが三次ICUの感染対策方針に合致しているためです。機器の販売は、腹腔内圧、心拍出量、組織酸素飽和度の測定値を統合し、包括的な血行動態モニタリングを可能にするプラットフォームのおかげで、CAGR8.88%で伸びました。病院側は、1回あたりのコストが予測可能で回転率の高い使い捨て製品を重視する一方、CFO(最高財務責任者)は、既存のモニターと相互運用可能なスマートコンソールに資本予算を割り当てています。規制当局が複数患者用デバイスの使用をますます抑制しているため、腹腔内圧測定デバイス市場では今後も使い捨て製品が主流となる見込みです。

これに対し、機器ベンダーは、複数年にわたるサービス契約を通じてハードウェア費用を償却するサブスクリプションモデルを提供することで、中規模病院の初期費用を削減しています。次世代コンソールには、機械学習に基づく早期警告スコア機能が搭載されており、圧測定値と乳酸値、尿量を統合して臓器機能障害を予測します。リモートアップグレード機能が購入基準となるにつれ、安全なファームウェアの供給体制とFDA承認済みの分析機能を備えた企業が、2031年にかけて収益シェアを拡大し、腹腔内圧測定機器市場における機器部門の貢献度を徐々に高めていくでしょう。

2025年時点では、多くのICUが依然として1日3回の手動膀胱内圧測定に依存しているため、間欠的測定が71.40%のシェアを維持しました。しかし、連続測定システムはCAGR8.41%で拡大すると予測されており、2031年までに腹腔内圧測定デバイス市場の規模に3,030万米ドルを追加すると見込まれています。臨床チームによると、リアルタイムの波形からは、体位変換、腹腔内空気注入、および透析サイクル中に生じる一過性の急上昇が明らかになりますが、間欠的な測定ではこれらを見逃してしまいます。連続センサーの1日あたりの消耗品コストが従来のカテーテルに近づいているため、コスト面での障壁は低くなりつつあります。

早期回復プロトコルにより、外科医は術後24時間以内に患者の移動を促すよう求められており、ウェアラブルセンサーの利便性により、その導入は手術室を超えて外科病棟へと広がっています。包括支払いモデルを検討している政策立案者は、ICUの滞在期間を短縮する技術を支持しており、これが経済的な追い風となっています。したがって、エビデンスと経済性の両面から連続データストリームが支持されるにつれ、腹腔内圧測定デバイス市場は緩やかではあるもの持続的な変化に直面しています。

地域別分析

北米は、CPTコード(例:49420および49062)による償還とICUの広範な普及を背景に、2025年には世界売上高の42.95%を占めました。同地域は、画期的な医療機器への早期アクセスや、AIを活用した意思決定支援を検証する多施設共同試験の恩恵を受けています。BDとエドワーズ(Edwards)のような合併は、知的財産と国内流通網を統合し、米国のリーダーシップを強化しています。早期の腹圧検出と人工呼吸器使用日数の短縮を結びつける病院の品質指標により、導入の勢いは維持されており、腹腔内圧測定デバイス市場におけるセンサーへの追加投資予算が確保されています。

欧州は、臨床エビデンスの要件や市販後監査を厳格化するMDR 2017/745によって形作られた、成熟しているもの規制の厳しい環境にあります。大手企業はコンプライアンスコストを吸収し、中小企業の撤退に伴いシェアを拡大しています。臨床学会は、血管外科、ヘルニア外科、肥満外科のガイドラインに圧モニタリングを組み込み、需要をさらに制度化しています。経済面では、ドイツや北欧諸国における成果連動型報酬モデルが合併症の早期発見を評価しており、これにより欧州全域の腹腔内圧測定デバイス市場において安定した収益の推移が定着しています。

アジア太平洋地域は、公共部門によるICUの拡充、国内医療機器製造への優遇措置、およびスマート病院プログラムにモニタリングを組み込むデジタルヘルス・パイロット事業により、CAGR9.15%で最も急速に成長する地域になると予測されています。インドでは、低消費電力のBluetooth圧力プローブからデータを取得するクラウドダッシュボードを市立病院に導入し、集中治療医の不足を補っています。中国は輸入依存度を低減するため現地生産を加速させており、一方、日本の国家AIロードマップはアルゴリズム対応センサーへの投資を促進しています。これらの取り組みが相まって、予測期間において、腹腔内圧測定デバイス市場におけるアジア太平洋地域の潜在市場規模を拡大させ、その戦略的重要性を高めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 腹腔内高血圧および腹部コンパートメント症候群の有病率の増加

- ICU病床数の増加と集中治療費の拡大

- デバイスの急速な小型化とデジタル接続性

- 連続的かつ非侵襲的なセンサーへの移行

- 米国およびEUにおけるIAPモニタリングのための新たな償還コード

- 市場抑制要因

- 一般外科における検査の未活用;断続的な偽陰性

- カテーテル関連尿路感染症のリスク

- 集中治療室以外における世界の標準化と研修の欠如

- MEMS圧力センサーのサプライチェーン上の制約

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品別

- 使い捨て製品

- 機器

- 測定モード別

- 断続的

- 連続式

- 測定手法別

- インダイレクト

- ダイレクト

- 用途別

- 腹腔内圧亢進症

- 腹部コンパートメント症候群

- 外傷・救急医療

- 術後モニタリング

- 敗血症および多臓器不全

- エンドユーザー別

- 病院

- 外来手術センター

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 世界のその他の地域

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Stryker Corporation

- ConvaTec Group PLC

- Becton, Dickinson & Co.(C. R. Bard)

- Potrero Medical Inc.

- C2DX Inc.

- Medline Industries LP

- Biometrix Ltd.

- Holtech Medical

- Spiegelberg GmbH

- Delta Med SpA

- FutureMed Sensors

- Affluent Medical SA

- Boston Scientific Corp.

- Teleflex Inc.

- SAM Medical Products

- Laborie Medical Technologies

- Verathon Inc.

- ICU Medical Inc.

- Getinge AB

- Hillrom/Baxter

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日