尿失禁治療デバイス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Urinary Incontinence Treatment Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061652

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

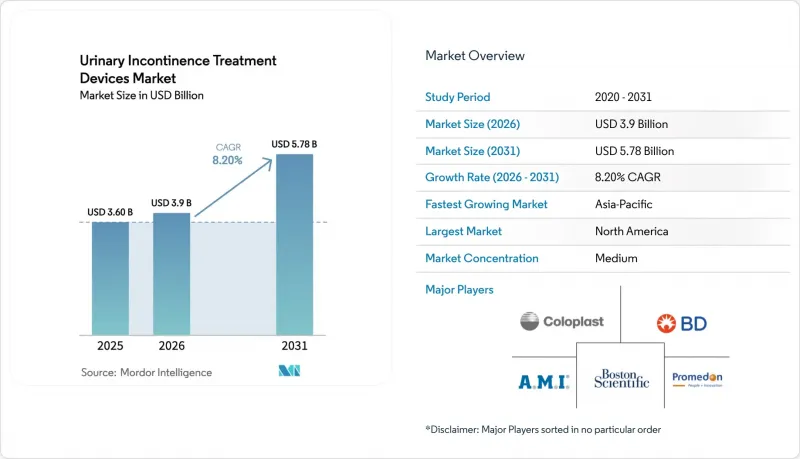

Mordor Intelligenceによると、尿失禁治療デバイスの市場規模は、2025年の36億米ドル、2026年の39億米ドルから、2031年までに57億8,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は8.20%になると予測されています。

本レポートは、製品別(尿道・膣スリング、人工尿道括約筋など)、失禁タイプ別(腹圧性、切迫性、混合性など)、デバイスカテゴリー別(体内デバイスおよび体外デバイス)、エンドユーザー別(病院、外来手術センターなど)、地域別(北米、欧州など)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の尿失禁治療デバイス市場の動向と洞察

高齢化と有病率の急増

現在、55歳以上の女性の3人に1人が何らかの尿失禁を経験しており、住宅施設における有病率は75%を超えています。また、医療システムによると、メディケア受給者の11.2%が尿失禁の診断を受けており、専門的介護施設ではその有病率が20.6%にまで跳ね上がっています。未治療の尿漏れは転倒、皮膚炎、尿路感染症を引き起こすことが多いため、臨床医はこれらのデバイスを単なる任意の補助具ではなく、予防的な投資として位置付けています。この変化により、需要はマクロ経済の減速の影響を受けにくくなり、尿失禁治療デバイス市場は不況に強い特性を備えています。メーカーにとって、この人口動態の変化は、水分摂取量、活動量、治療の遵守状況をリアルタイムでモニタリングするコネクテッドデバイスにとって、長期的な成長の機会をもたらしています。

低侵襲・外来手術への需要

医療提供者は、仙骨神経刺激療法や脛骨神経刺激療法を診療所環境に移行させることで、入院期間の短縮と施設費用の削減を目指しています。局所麻酔下で埋め込まれるeCoinデバイスは、48週間で68%の症状改善をもたらし、一晩の入院を不要にします。外来での神経調節療法は、治療成果を維持しつつ直接的な施術コストを最大40%削減し、保険適用承認の迅速化と適応患者層の拡大を実現します。そのため、医療機器ベンダー各社は、迅速な装着が可能なリード線、覚醒下での施術ワークフロー、および非外科専門医向けのトレーニングモジュールを開発しています。その結果、尿失禁治療デバイス市場は、これまで埋め込み型治療では未開拓だった外来手術センターや泌尿器科診療所への参入が可能となります。

認知度の低さと根強い社会的偏見

症状を抱える人の10人中7人は、医師にそのことを相談したことがなく、診断が遅れ、有病率データが歪められています。地域調査によると、上海の高齢者の32%が尿漏れを恥ずかしいことだと考えているのに対し、医療従事者では6%にとどまっており、顕著なコミュニケーションのギャップが浮き彫りになっています。また、このスティグマにより、多くの女性が定期的な運動を控えており、間接的に心血管疾患のリスクを高めています。臨床医が定期的なスクリーニングを怠ると、技術の進歩にもかかわらず、医療機器の導入は遅れてしまいます。したがって、尿失禁治療デバイス市場の長期的な拡大には、こうした文化的障壁への対処が依然として不可欠です。

セグメント分析

2025年時点で、スリングは尿失禁治療デバイス市場シェアの34.68%を占めており、このシェアは手術への慣れと成熟したサプライチェーンに基づいています。メッシュ素材や固定技術の継続的な改良によりその重要性は維持されていますが、今後の販売数量の伸びは、CAGR12.08%を記録する電気刺激および神経調節システムへと移行していく見込みです。10年を超えるバッテリー寿命、ワイヤレス充電、およびMRI対応性により、生涯にわたるメンテナンスが軽減され、デバイスの長寿命を期待する若年層の患者にとっても、インプラントが実用的な選択肢となっています。クローズドループ刺激へのベンチャー投資により、膀胱圧に応じて振幅を自動調整するアルゴリズムが追加され、手動での再プログラミングを最小限に抑えつつ、治療の成功率を高めています。したがって、スリングは市場の唯一の柱というよりは、より広範な治療ツールキットの一要素へと進化しています。

手術の経済性という観点からも、病院はニューロモジュレーションへと傾いています。外来での埋め込み手術により手術室の空き時間が確保され、DRG(診断関連群)の回転率が向上するからです。とはいえ、スリングの再手術は依然として泌尿器・婦人科の症例数のかなりの割合を占めており、専用の手術器具に対する予測可能な消耗品需要を生み出しています。その結果、低複雑度のデバイスが既存のシェアを守り、電子機器を多用したプラットフォームが新規の需要を獲得するという、二つの軌道をたどる製品環境が形成されています。こうした状況下において、尿失禁治療デバイス市場は、償還制度や技術的な変動の影響を受けにくい、多様な収益源を享受しています。

2025年には、確立された中尿道スリング術のプロトコルと良好な長期有効性データに支えられ、腹圧性尿失禁が収益の45.03%を占めました。しかし、仙骨および脛骨神経モジュレーション療法が、経口抗ムスカリン薬の49%に対し85%の初年度成功率を示していることから、切迫性尿失禁治療はCAGR11.18%を記録すると予測されています。これに対し、医療機器メーカーは、求心性信号を調節する刺激アルゴリズムを微調整することで、全身性の副作用を伴わずに過活動膀胱筋の活動を抑制するよう対応しています。また、クロスオーバー設計により、ファームウェアの更新を通じて同一のインプラントで混合性尿失禁の治療が可能となり、医師は在庫を増やすことなく治療を個別化できるようになりました。

ストレス性尿失禁の場合、手術を先送りするための低侵襲なスリング挿入法や、代替となる充填剤の開発が革新の焦点となっています。一方、溢流性および機能性尿失禁は依然としてニッチな領域ではありますが、臨床的には重要であり、排尿支援が必要な際に介護者に警告するセンサーへの需要を牽引しています。水分検知器を搭載したスマートおむつは、認知機能障害のある患者の適切な交換を支援することで、すでに皮膚炎の発生を減少させています。このように適応症の多様化は、尿失禁治療デバイス市場を拡大させる一方で、症状群を横断して適応可能なモジュラー型プラットフォームの必要性を浮き彫りにしています。

地域別分析

北米は2025年、尿失禁治療デバイス市場シェアの39.42%を占めました。これは、メディケア・パートBが自己負担額の上限を超えた承認済み機器費用の80%をカバーしていることが後押しとなりました。シカゴやボストンの主要な学術機関では、膀胱の充満データをモバイルアプリに送信するスマート膀胱インプラントが採用されており、臨床応用と査読付き論文による普及が加速しています。FDAのデ・ノボ承認経路は、ファースト・イン・クラスの承認をさらに促進し、スタートアップ企業が従来のPMA(医療機器承認)に伴う負担なしに、厳格な品質基準をクリアすることを可能にしています。民間保険会社は、多くの場合1年以内にメディケアの保険適用方針を反映させるため、支払者による採用の遅れが短縮され、同地域内での患者1人当たりの収益が高水準で維持されています。

アジア太平洋地域は、日本の急速な高齢化および中国・インドにおけるインフラ投資に牽引され、2031年までのCAGRが10.48%と、最も急速に成長している地域です。日本では在宅ケアを推進する政策により、遠隔モニタリング機器への需要が高まっています。一方、中国の一級都市にある私立病院では、神経調節インプラントに対する自費診療の機会が生まれています。しかし、都市部以外の地域では専門医が不足しており、施術件数が制限されているため、ベンダー各社はトレーニング拠点や遠隔指導プラットフォームの構築を進めています。膀胱の症状について話すことに対する文化的タブーが、依然として早期診断を妨げていますが、政府が支援するモバイルファーストの健康啓発キャンペーンにより、認知度の格差は徐々に解消されつつあります。

ドイツでは処方された補助器具に対して自己負担額の上限を設けて保険適用していますが、南部の市場では依然として価格への敏感さが高く、高価格帯のインプラントの普及を鈍らせています。それでもなお、政策立案者たちは、欧州における690億ユーロ(798億4,000万米ドル)に上る尿失禁関連の負担を根拠に、デジタル治療薬や初期段階の神経調節療法に対する予防的保険適用を提唱しています。中東・アフリカ、南米は、全体として市場浸透率が低い地域であり、費用対効果の高い外部装着型デバイスやモバイル支援ツールが資源の制約を乗り越え、世界の尿失禁治療デバイス市場を徐々に拡大させる可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化と罹患率の急増

- 低侵襲および外来手術に対する需要

- 米国およびEUにおける有利な償還制度

- AIを活用した骨盤底デジタル治療法の普及

- ニューロモジュレーションおよびワイヤレスインプラントにおける急速な技術革新

- 市場抑制要因

- 認識の低さと根強い社会的偏見

- 術後合併症および医療機器のリコール

- 低・中所得国における泌尿器・婦人科専門外科医の不足

- サプライチェーン分析

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品別

- 尿道・膣スリング

- 人工尿道括約筋

- 電気・神経調節デバイス

- 尿道カテーテル

- 陰茎クランプおよびペッサリー装置

- 尿ドレナージバッグおよび付属品

- 骨盤底筋トレーニングシステム

- 失禁タイプ別

- ストレス

- 切迫

- 混合

- 溢流性および機能性

- デバイス別

- 内蔵デバイス

- 外部デバイス

- エンドユーザー別

- 病院

- 外来手術センター

- 専門分野/泌尿器・婦人科クリニック

- 在宅ケアおよび長期ケア施設

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Coloplast A/S

- Boston Scientific Corporation

- Becton, Dickinson and Company

- Medtronic Plc

- Johnson & Johnson(Ethicon)

- Hollister Incorporated

- B. Braun SE

- ConvaTec Group plc

- PROMEDON GmbH

- AMI GmbH

- Caldera Medical Inc.

- Zephyr Surgical Implants

- Teleflex Incorporated

- Cardinal Health

- UroMems SA

- Neuspera Medical Inc.

- Uroplasty Inc.

- Kimberly-Clark Corporation

- Essity AB

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日