工業用繊維:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Industrial Fabric - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061647

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

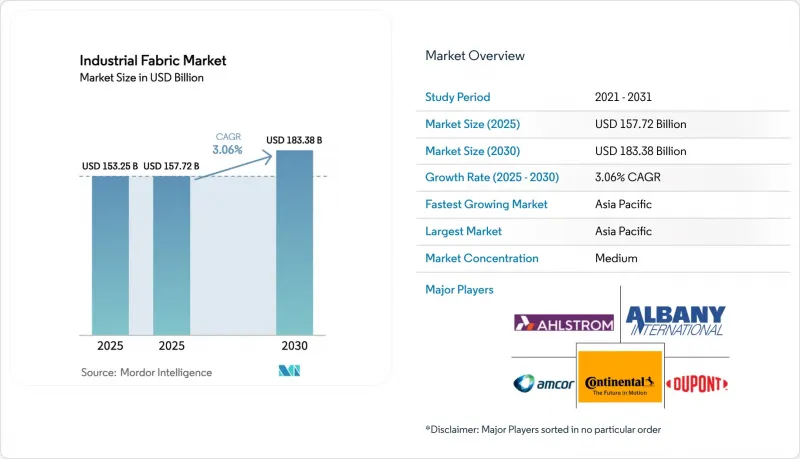

Mordor Intelligenceによると、工業用繊維市場の規模は2025年に1,532億5,000万米ドルと評価され、予測期間(2025年~2030年)においてCAGR3.06%で拡大し、2025年の1,577億2,000万米ドルから2030年には1,833億8,000万米ドルに達すると推定されています。

本レポートは、繊維の種類(ガラス繊維糸、ポリアミド、ポリエステルなど)、生地の構造(織物、不織布など)、用途(自動車内装トリム、コンベアベルトなど)、エンドユーザー産業(自動車・輸送、鉱業・資材運搬など)、および地域(アジア太平洋、北米など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の工業用繊維市場の動向と洞察

イントラロジスティクスにおけるコンベアベルトおよびトランスミッションベルトの需要増加

世界中のEコマースフルフィルメントセンターでは、1日あたりの注文数が過去最高を記録しており、コンベヤーの稼働率向上が求められています。この需要の急増により、アジア太平洋地域の巨大倉庫では、かつてない規模でのベルト導入が進んでいます。チリのチュキカマタ銅山では、スチールコード製ベルトよりも軽量でエネルギー効率に優れたケブラー補強ベルトが、長寿命化を実現しています。ポリエステル・ナイロン製であるコンチネンタルの「CONTIFLEX」シリーズは、広い幅と高い引張強度を特徴としており、石炭の輸送において高い信頼性を発揮しています。耐油性がありFDA基準に準拠したセンペリットの「Transoil」カバーは、食品および化学プラントでの採用が進んでいます。同時に、アジアの宅配便ハブにおける大規模な設備投資計画が、産業用ファブリック市場の成長を後押ししています。

陸上および洋上風力タービンブレードに向けたインフラ整備の推進

GEバーノバのブレードは、ガラス繊維と炭素繊維を多用しており、材料需要の急増を牽引し、世界のEガラス生産量の大きな割合を占めています。スパーキャップに炭素繊維を、シェルにガラス繊維を組み込むハイブリッド積層により、軽量化が実現され、ハブの高さを高くし、年間発電量の向上を可能にしています。熱可塑性樹脂製のルート部を、誘導溶接によって鋼製インサートと組み合わせることで、接着剤の検査が不要になり、組み立て時間が短縮されます。さらに、後縁部へのバサルト繊維やアラミド繊維の戦略的な使用は、数百万回の荷重サイクルに耐える疲労の重要な領域を対象としています。

石油化学原料価格の変動

2026年2月、北東アジアのナフサ価格は中東のベンチマーク価格を上回る水準まで急騰しました。この価格上昇に加え、PTA価格が原油価格の変動に追いついていないことが重なり、ポリエステル短繊維の利益率が圧迫されました。2025年半ばのPTA価格の下落により、中国の工場の収益は減少し、5年平均を下回りました。同時に、地政学的緊張により湾岸諸国からのナフサ輸出が制限され、アジアのバイヤーは割高な価格で欧州産ナフサを調達せざるを得なくなりました。さらに、価格差が縮小すると、インドやインドネシアの中小工場は織機の稼働率を低下させ、短期的な繊維需要を抑制します。

セグメント分析

アラミドは、その高い引張強度と分解温度閾値に支えられ、2026年から2031年の予測期間を通じてCAGR5.89%で拡大すると見込まれています。これらの特性は、フラッシュファイア用防護服のNFPA 2112規格を満たすだけでなく、スチールコードベルトの代替品としても機能します。チリの銅鉱山では、ケブラー製ベルトの採用により、エネルギー消費量の削減と寿命の延長が実現し、総所有コスト(TCO)の大幅な削減につながっています。また、トワロンの軽量性は、自動車用補強材やブレードの後縁における軽量化に活用されています。

ポリエステルは、その競争力のある価格と中国の強力な生産能力により、2025年の産業用ファブリック市場で39.22%のシェアを占めています。ポリアミドはエアバッグなどの高弾性率用途でニッチ市場を開拓しており、一方、ガラス繊維は風力タービンのブレードシェルに利用されています。さらに、高いガラス転移点で知られる新興のPEN繊維は、コンデンサフィルム用途において市場シェアを拡大しつつあります。

2025年、織物構造は産業用ファブリック市場の45.28%を占め、2026年から2031年の予測期間中にCAGR4.21%で成長すると見込まれています。この成長は主に、樹脂使用量を削減するだけでなく剛性も高める多軸非撚糸(NCF)生地によるものです。SAERTEX社の非撚糸生地(NCF)はスパーキャップの主要な選択肢となっており、一方、Continental社のPlylon Plusベルトは、耐引裂性に優れた二重ツイル織りを採用し、優れた引張強度を誇っています。

不織布は、ギガファクトリーの壁や作業服において極めて重要な役割を果たすISO 8クリーンルーム用不織布のおかげで、売上高において大きなシェアを占めています。サブミクロン粒子の捕捉率が高いため、サージカルマスクのゴールドスタンダードとなっているメルトブローポリプロピレンは、スパンボンド製品に比べて高価格帯で取引されています。ニット生地は市場セグメンテーションが小さいもの、シートカバーに伸縮性の利点をもたらしますが、織物のような引張強度は持ち合わせていません。

地域別分析

2025年、アジア太平洋地域は産業用ファブリック市場収益の41.14%という圧倒的なシェアを占めており、2026年から2031年の予測期間を通じてCAGR5.67%で増加すると見込まれています。世界のサプライチェーンの要である中国のポリエステル短繊維生産能力は、同地域のコスト曲線を強固に支えています。原料の安定供給を強化するため、2025年には6つのギガスケールプロジェクトが稼働を開始しました。恒益(Hengyi)、通坤(Tongkun)、中国石油化工(Sinopec)などの企業は事業ポートフォリオの多角化を進め、エアバッグやクリーンルーム用不織布の生産ラインを増強しており、同地域が特殊製品へと軸足を移していることを浮き彫りにしています。

北米と欧州は、需要の相当部分を吸収している一方で、戦略的にも極めて重要な位置を占めています。これは、ISO 8クリーンルームを必要とするバージニア州、ミシガン州、およびドイツのバッテリー・ギガファクトリーが、大量の不織布パネルを消費しているという事実によって裏付けられています。デュポンの「タイベック400デュアルTG」カバーオールは、EN 1149-5の帯電防止規格に準拠しており、リチウム取り扱いエリア向けに特別に設計されています。セル生産能力を拡大しているフォルクスワーゲンのザルツギッター工場でも、ドライルーム用ファブリックに対する需要が顕著です。

南米では、チリとペルーでの鉱業活動を背景に、顕著な収益貢献が見られます。これらの鉱山では、エネルギー消費の削減と寿命の延長のためにケブラー製ベルトを活用しており、この動向を裏付けています。市場への貢献度が著しい中東およびアフリカでは、サウジアラムコとADNOCが、耐紫外線性を重視したアラミド製ホースおよび海洋用ジオテキスタイルの仕様を策定しました。さらに、南アフリカのプラチナおよび石炭鉱山では、年間数百万本を超えるベルトの需要があり、これがポリエステル織物の消費をさらに押し上げています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動車の軽量化分野における急速な普及

- イントラロジスティクスにおけるコンベヤベルトおよびトランスミッションベルトの需要の増加

- 陸上および洋上風力タービンブレードに対するインフラ整備の推進

- セメントおよび金属プラントにおける高温ろ過システムの更新

- 気候変動に強いインフラに向けた高度なジオテキスタイルへの移行

- 市場抑制要因

- 石油化学原料価格の変動

- バイオベースの機能性繊維への移行が合成繊維の市場を食いつぶす

- 自己修復性エラストマー製動力伝達ベルト

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 繊維タイプ別

- ガラス繊維糸

- ポリアミド

- ポリエステル

- アラミド

- ナイロン

- その他の繊維タイプ(レーヨン、PEN)

- 生地構造別

- 織物

- 非織物

- ニット

- 用途別

- 自動車内装トリム

- コンベアベルト

- トランスミッションベルト

- 防火服

- その他の用途(工業用ろ過など)

- エンドユーザー産業別

- 自動車・輸送産業

- 鉱業および資材運搬

- 石油・ガス

- 建設

- 食品加工

- エネルギー(風力および太陽光)

- ヘルスケアおよび衛生

- その他のエンドユーザー産業(農業など)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Ahlstrom

- Albany International Corp.

- Amcor

- Barnet

- Bridgestone Corporation

- Cerex Advanced Fabrics, Inc.

- Continental AG

- DuPont

- Fibertex Nonwovens A/S

- Fitesa SA and Affiliates

- Forbo Movement Systems

- Freudenberg Group

- Habasit

- Huesker International

- KCWW

- Shawmut Corporation

- Toray Industries Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日