クロスラミネーティッドティンバー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cross Laminated Timber - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061646

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

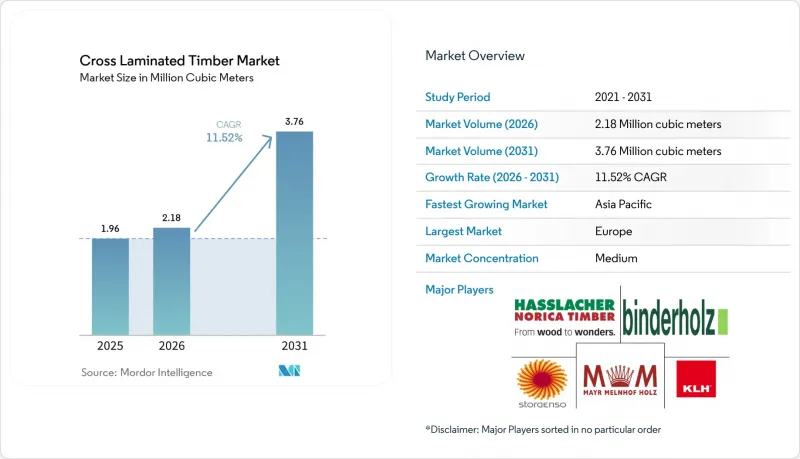

Mordor Intelligenceによると、クロスラミネーティッドティンバー(CLT)の市場規模は、2025年の196万立方メートル、2026年の218万立方メートルから、2031年までに376万立方メートルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は11.52%になると予測されています。

本レポートは、接着技術(接着剤接着および機械的締結)、原材料の種類(スプルース、パインなど)、部材の種類(壁パネル、床パネルなど)、用途(住宅および非住宅)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は、数量(立方メートル)ベースで提示されています。

世界のクロスラミネーティッドティンバー(CLT)市場の動向と洞察

欧州連合(EU)および北米における政府のインセンティブと低炭素建築基準

EU指令2024/1275に基づき、2028年以降、2,000平方メートルを超える建物に対してライフサイクル全体の炭素排出量評価が義務付けられることになり、設計者は、鉄筋コンクリート造に比べて地球温暖化係数を最大75%削減できる木材システムを優先するよう促されています。カリフォルニア州の「Buy Clean」2024年改定版では、500万米ドルを超える公共プロジェクトにおけるマス・ティンバー(大規模木造)に環境製品宣言(EPD)の規則が適用され、事実上、基準を満たさないサプライヤーが排除されることになります。ブリティッシュコロンビア州の「ステップ・コード」は、バイオベースの構造物に対して排出クレジットを提供しており、バンクーバーやビクトリアにおける集合住宅計画でのCLT(クロスラミネーティッドティンバー)の採用を加速させています。製造業者が72時間以内に検証済みのカーボンフットプリントを提出できるようになったため、開発業者は許可申請の待ち行列においてコンプライアンス面で優位性を得ています。その結果生じる需要が、クロスラミネーティッドティンバー市場の急速な需要拡大を支えています。

モジュール式およびオフサイト中層建築の需要拡大

工場で製造されたCLTモジュールは、現場での労働力を30~40%削減し、工期を20~25%短縮します。これは、人件費の高い都市部において決定的なメリットとなります。ストックホルムのある開発プロジェクトでは、プレハブCLTカセットを使用することで11週間で防水・防風状態に達しましたが、コンクリート工法では18週間を要し、初期段階で180万米ドルのコスト削減を実現しました。ドイツのモジュール式住宅の生産量は2024年から2025年にかけて18%増加しました。DIN 4109規格に準拠した防音性能を備えたCLTパネルにより、床構造の薄型化が可能となっています。日本は地方のCLTモジュール式住宅への助成金として120億円を計上し、2028年までに5,000戸の建設を目標としており、アジア太平洋地域の成長を後押ししています。

ロシア・ウクライナ紛争後のトウヒ・モミ価格の変動がEUのコストを押し上げ

ロシア産木材への制裁を受けて、2022年初頭から2024年半ばにかけて、中央欧州のトウヒおよびモミの価格は22~28%急騰しました。これにより、大手製造業者のEBITDAは2.3ポイント縮小し、7つの中規模工場が閉鎖または合併を余儀なくされました。9~12ヶ月間の固定価格入札要件はリスクを増大させ、プロジェクトの落札を遅らせ、クロスラミネーティッドティンバー(CLT)市場における生産能力の拡大を抑制しています。

セグメント分析

2025年の生産量の90.91%を占めるのは接着剤接合方式であり、これは6~8 MPaのせん断強度と世界の建築基準への適合性を提供するポリウレタンおよびMUF系接着剤に支えられています。このセグメントはCAGR12.16%で成長すると予測されており、クロスラミネーティッドティンバー(CLT)市場の規模は、建築基準に牽引される高層建築の需要と確実に連動し続ける見込みです。また、循環型経済プロジェクトにおいて解体性が重視されることから、機械的締結方式の代替品も拡大しています。

DLT(解体可能構造)の「リビング・ビルディング・チャレンジ」認証はニッチな採用者を惹きつけていますが、パネルが20~25%厚くなることで、材料費が15~18%増加します。リグニン由来の新興バイオベース接着剤は、PRG 320の性能を維持しつつ化石炭素を40~50%削減できると期待されており、接着剤接合技術の優位性をさらに強めています。機械的締結システムは、広範な代替手段というよりは、歴史的建造物の改修や仮設構造物向けの貴重なニッチ市場として残るでしょう。

スプルースは、中欧からの豊富な供給と優れた剛性対重量比により、2025年の出荷量の48.21%を占め、クロスラミネーティッドティンバー(CLT)市場で最大のシェアを確保しました。松やモミがこれに続き、コスト重視の用途や低層建築向けに利用されています。ダグラスファーは、米国太平洋岸の製材所が耐震地域向けにその15~20%高いせん断抵抗を活用しているため、CAGR12.60%を記録しています。

ダグラスファーのCLTは、改訂された建築基準が高密度樹種を推奨するオレゴン州やカリフォルニア州で普及が進んでいます。広葉樹のCLT(主にチューリップウッド)は、固有のD級耐火性能と視覚的な魅力により、高級なブティックプロジェクトで高い需要を集めています。

地域別分析

欧州は2025年の生産量の54.33%を占め、ドイツにおける標準的な木材承認での18メートルの高さ制限や、国内および輸出需要を支える北欧諸国の垂直統合体制に支えられています。フィンランドの2025年の生産量は、ネットゼロへの道筋が輸入を牽引する英国へのパネル出荷により増加しました。南欧では、耐震改修や歴史的建造物の屋上改修において軽量CLTシステムが採用され、急速な追い上げを見せています。

北米のシェアは、2021年版IBC(国際建築基準)が18階建てのマストゥーム建築を許可している米国太平洋岸およびカリフォルニア回廊に集中しています。カナダの「CleanBC」プログラムは、マストゥームのパイロット事業に5,000万カナダドルを計上し、ブリティッシュコロンビア州の需要を押し上げました。成長は、依然として限られた耐火性接着剤の選択肢や断続的な原料価格の変動によって抑制されていますが、ダグラスファーの供給面での優位性が勢いを維持しています。

アジア太平洋地域は、CAGR17.38%で、CLT市場において最も急速に成長している地域です。日本の改正建築基準法により、大臣の承認なしに4階建てのCLT構造物が許可されるようになり、地方の住宅補助金や都市部の中層プロジェクトが可能になりました。中国では深センと杭州でのパイロット建設により国産パネルが試験されていますが、接着剤の認証遅延が供給量を抑制しています。韓国ではグリーンビルディングのクレジットがシェア拡大を牽引している一方、東南アジアは湿度に関連する耐久性コストのため、まだ発展途上段階にあります。南米と中東はそれぞれ世界シェアで後れを取っていますが、ブラジルにおける2024年の工場投資は、同地域における潜在的な普及を示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 欧州連合および北米における政府のインセンティブと低炭素建築基準

- モジュラーおよびオフサイト方式による中層建築の需要拡大

- 欧州における炭素価格の高騰が、低炭素含有量のクロスラミネート材を後押し

- 長スパンCLTリブ/ハイブリッド床システムの採用(12m以上)がもたらす新たな使用事例

- AIを活用した製造向け設計プラットフォームによるエンジニアリングリードタイムの短縮

- 市場抑制要因

- ロシア・ウクライナ紛争後のトウヒ・モミ価格の変動がEUのコストを押し上げている

- 吸湿に関連する耐久性リスク

- 附属書B試験に合格する耐火性接着剤の選択肢は限られている(米国)

- バリューチェーン分析

- 規制展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- ボンディング技術

- 接着接合

- 機械的接合

- 原材料タイプ別

- トウヒ

- マツ

- モミ

- ダグラスファー

- 広葉樹(例:チューリップウッド、オーク)

- 部品別

- 壁パネル

- 床パネル

- 屋根パネル

- その他(エレベーター・階段コア、橋梁床板およびその他のインフラ)

- 用途別

- 住宅

- 非住宅

- 商業

- 産業・公共施設

- その他の用途(軍用住宅、緊急避難所、イベント用構造物)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- タイ

- ベトナム

- マレーシア

- インドネシア

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- 南アフリカ

- ナイジェリア

- エジプト

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・順位分析

- 企業プロファイル

- B&K Structures

- Binderholz GmbH

- Dold Holzwerke GmbH

- DRJ Wood Innovations

- Eugen Decker

- HASSLACHER Holding GmbH

- KLH Massivholz GmbH

- Mayr-Melnhof Holz Holding AG

- Mercer International Inc.

- Nordic Structures

- Pfeifer Group

- Schilliger Holz AG

- SmartLam

- Sterling Solutions LLC

- Stora Enso

- Structa

- XLAM INDUSTRIE

- ZUBLIN Timber GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日