歯科補綴物:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Dental Prosthetics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061641

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

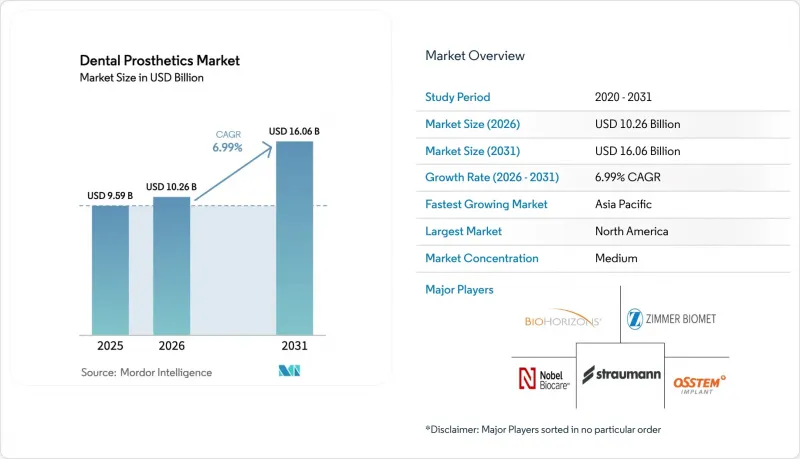

Mordor Intelligenceによると、歯科補綴物市場の規模は、2025年の95億9,000万米ドルから2026年には102億6,000万米ドルへと拡大し、2026年から2031年にかけてCAGR6.99%で推移し、2031年までに160億6,000万米ドルに達すると予測されています。

本レポートは、製品タイプ(クラウン、ブリッジ、義歯、アバットメント、インレー/オンレー/ベニア、その他の補綴物)、素材(セラミック/ジルコニアなど)、固定方式(固定式、可撤式、固定・可撤ハイブリッド式)、エンドユーザー(歯科医院、歯科技工所など)、および地域(北米、欧州など)ごとに分類されています。市場予測は、金額(米ドル)および数量(単位)で提示されています。

世界の歯科補綴物市場の動向とインサイト

高齢化と無歯顎の急増

2021年時点で、世界中で3億4,900万人が重度の歯喪失に悩まされており、日本、ドイツ、イタリアでは65歳以上の成人の有病率がすでに30%を超えています。中国の高齢者人口は2030年までに4億人に達すると予測されていますが、義歯を使用しているのはわずか12%に留まっています。日本の保険会社はインプラント費用の70%を給付しており、2025年には高齢者への治療の41%がインプラント支持ブリッジになると見込まれています。現在、市場の成長速度を左右しているのは、単なる人口動態ではなく、公的保険制度です。補助金が、咀嚼機能と栄養摂取を維持できるクラウンやインプラントブリッジへの患者の選択を後押ししているためです。

審美歯科への需要の高まり

米国における審美歯科治療の収益は2025年に14%増加し、その68%をベニアとオールセラミッククラウンが占めました。ビデオ会議の普及により歯の色に対する注目が高まり、45歳未満の専門家は修復物をキャリアの資産として捉えるようになりました。UAEとサウジアラビアでは、医療ツーリズムのパッケージプランを通じて、2025年に審美歯科への支出が22%増加しました。インドでは、フィンテック主導の無利子プランが普及し、2024年に都市部におけるクラウドレンディングによる投資額が19%増加しました。歯科審美と雇用可能性との関連性を示す査読済み研究により、高額な治療費を支払う意欲がさらに高まっています。

高額な治療費と機器費用

2025年、米国におけるインプラントとクラウンの平均自己負担額は4,200米ドルに達し、前年比7%増となりました。ドイツでは、メタルセラミックの基準価格の60%しか保険適用されないため、オールセラミックへのアップグレードには患者が650~975米ドルを負担することになります。ブラジルでは、ジルコニアクラウン1本の費用が2,800レアル(560米ドル)で、これは月間最低賃金の60%に相当します。CAD/CAMへの設備投資により、歯科技工所は価格を引き上げざるを得ず、その結果、治療へのアクセスがさらに制限されています。

セグメント分析

2025年は、仮歯が不要となる1回治療のCAD/CAM技術に後押しされ、クラウンが歯科補綴市場シェアの43.12%を占め、市場を牽引しました。一方、義歯市場は2031年まで年率6.85%で成長すると予測されています。これは、日本、ドイツ、イタリアにおける高齢化が進み、骨吸収に対応できる取り外し可能な治療法が好まれるためです。ブリッジは2025年に約18%を占め、インプラント手術を避ける患者層において安定した需要を維持しました。アバットメントは、2025年のインプラント埋入件数が世界的に11%増加したことに伴い、需要が伸びました。

VITA社は、厚さ0.3mmのリチウムジシリケート製ベニアを発売しました。これはエナメル質を温存しつつ、破壊靭性を30%向上させるものです。製品環境においては汎用性が重視されており、固定式と可撤式の両方のワークフローに精通したラボはより幅広い患者層を獲得できる一方、単一製品ラインに特化した専門ラボは利益率の圧迫に直面しています。

2025年、歯科補綴物市場シェアの48.05%をセラミックとジルコニアが占めました。これは、エナメル質を模倣する超高透過性グレードの普及に後押しされたものです。ハイブリッドコンポジットは、ガラス繊維強化ポリマーが象牙質の弾性を再現し、界面での応力を低減させることで、9.33%の成長が見込まれています。金属セラミックは後方歯の耐久性において依然として22%のシェアを維持していますが、審美性の面で逆風に見舞われています。純金属は12%を占めており、主に可撤式フレームワークやアバットメントに使用されています。

ポリマーとアクリルは10%を占めていましたが、プリント樹脂によって市場が変革されつつあります。東京大学の研究者らは、強度勾配を持つジルコニアを単冠に配合し、欠けのリスクを40%低減させました。イボクラールのIPS e.max ZirCAD Primeは、49%の透過率で850 MPaの曲げ強度を発揮し、単一の材料で全顎の症例に対応可能です。

地域別分析

北米は2025年の売上高の35.08%を占め、メディケア・アドバンテージの償還やUSMCA(米国・メキシコ・カナダ協定)によるニアショアリングに支えられています。しかし、ラボの68%がCAD担当者の採用に苦戦しており、FDA 510(k)およびISO 13485への準拠により20万~50万米ドルの間接費が追加されるため、業界の再編が進んでいます。メキシコではラボへの投資額が1億8,000万米ドルに達し、カナダでは1,200人の雇用が創出されました。

アジア太平洋地域はCAGR8.93%で成長する見込みです。これは、中国における自己負担額の上限設定により、パイロット都市でのクラウドファンディングによる治療件数が31%急増したことが要因です。日本では高齢者向けインプラント費用の70%が保険適用されるため、固定ブリッジの設置割合が41%に達しています。インドではフィンテックを活用した分割払いプランが選択的治療の需要を押し上げている一方、ソウルとシドニーの大学ではAIを活用したクラウン設計が先駆的に行われています。インフラの格差は依然として存在しており、東南アジアの地方の歯科医院で口腔内スキャナーを所有しているのは30%未満です。

ドイツの患者は、オールセラミックへのアップグレードに650~975米ドルの追加費用を支払っています。イングランド国民保健サービス(NHS)の210万件に上る予約の滞留により、英国の患者は1,000~1,500米ドルの民間インプラント治療へと流れています。南欧の歯科ツーリズムは北欧の価格より40%安く、スペインには34万人の外国人患者が訪れています。GCC諸国では審美歯科が22%成長し、ブラジルでの義歯保険適用義務化が南米の勢いを後押ししています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化と無歯顎患者の急増

- 審美歯科への需要の高まり

- CAD/CAMおよび3Dプリンティングの急速な普及

- 歯科保険の適用範囲の拡大

- AIを活用した自動設計ワークフロー

- 関税障壁によるニアショアリングの促進

- 市場抑制要因

- 高い治療費および機器費用

- デジタルスキルを持つ技術者の不足

- 変動の激しいジルコニアおよび貴金属価格

- 世界的にばらばらなデータ保護規則

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- クラウン

- ブリッジ

- 義歯

- アバットメント

- インレー/オンレー/ベニア

- その他の補綴物

- 素材別

- セラミック/ジルコニア

- 金属セラミック(PFM)

- 金属

- ポリマーおよびアクリル

- ハイブリッド/コンポジット材料

- 固定方法別

- 固定式

- 取り外し可能

- 固定・可撤式ハイブリッド

- エンドユーザー別

- 歯科医院

- 歯科技工所

- 病院および外科センター

- 学術研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- 3M

- Align Technology Inc.

- BioHorizons Inc

- COLTENE Holding AG

- Dentium Co. Ltd.

- Dentsply Sirona Inc.

- Envista Holdings(Nobel Biocare)

- GC Corporation

- Glidewell Dental

- Henry Schein Inc.

- Institut Straumann AG

- Ivoclar Vivadent AG

- Kuraray Noritake Dental

- Nobel Biocare Services

- Osstem Implant Co. Ltd.

- Planmeca Oy

- Straumann AG

- VITA Zahnfabrik

- Zimmer Biomet Holdings

- ZimVie Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日