洋上風力発電:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Offshore Wind Energy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061632

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

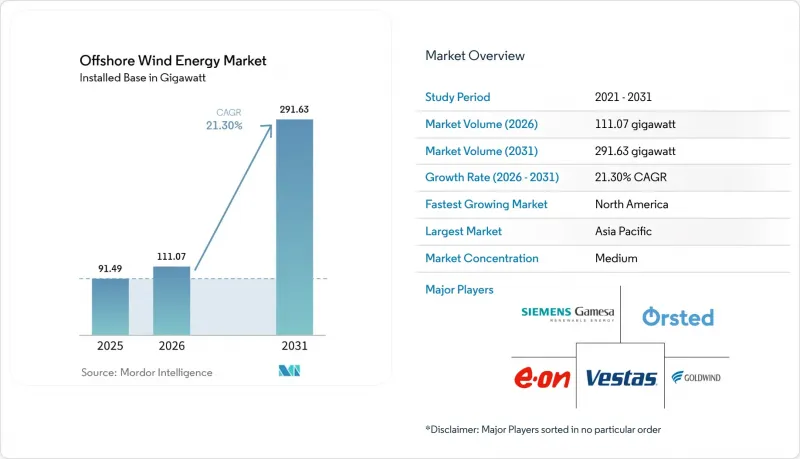

Mordor Intelligenceによると、洋上風力発電市場の規模は2025年に91.49ギガワットと評価され、2026年の111.07ギガワットから2031年までに291.63ギガワットに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは21.30%となる見込みです。

本レポートは、基礎タイプ(固定式および浮体式)、タービン出力(3MW以下、3~6MW、6MW超)、用途(ユーティリティ規模、商業・産業用、地域プロジェクト)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場規模および予測は、設置容量(GW)ベースで提示されています。

世界の洋上風力発電市場の動向と洞察

LCOEの急速な低下が市場の加速を牽引

コストは重要な閾値を超えました。2024年には0.075米ドル/kWhとなり、多くの地域において、新規の洋上風力発電所は価格面で複合サイクルガス発電所と同等か、それ以下となります。高出力タービン、量産化、および設置期間の短縮により、プロジェクト全体の工期は最大30%短縮され、開発業者の収益性が大幅に向上します。かつては採算が取れないと見なされていた浮体式プロジェクトも、学習曲線による設備投資(CAPEX)の削減や、世界の保険会社による深海域リスクの引受が進むにつれ、損益分岐点に近づいています。ベンダー間のコンセンサスでは、今世紀中に0.060米ドル/kWhを下回る価格設定が現実的と見られており、洋上風力発電市場は、基幹電源に匹敵する再生可能エネルギーオプションとしての地位を確固たるものにしています。

政府による入札制度が導入を加速

競合入札により、2024年だけで欧州全体で23.2GWが落札されました。これは前年比40%の急増であり、20年以上にわたる予測可能なキャッシュフロー体制を確立しました。デンマークの過去最低の清算価格は、サプライチェーンの成熟度に対する信頼を示しており、一方、日本の最新の1.8GWの枠組みは、アジアにおけるターンキーソリューションへの需要の高さを示しています。ドイツは、送電網整備の義務と落札発表を連動させることでこのモデルを強化し、出力抑制リスクを低減させるとともに、資金調達可能性を高めています。

設置船の不足が成長を制約

世界中で15MWのタービンを設置できるジャッキアップ船および重量物運搬船は50隻未満であり、日当は50万~70万米ドルに押し上げられ、建設シーズンが混雑する時期には12~24ヶ月の遅延が生じるリスクがあります。ジョーンズ法は、米国水域内での外国船による作業を制限することで供給をさらに逼迫させており、開発業者はスケジュールを維持するために、フィーダーバージの概念やモジュール式組立を試みています。

セグメント分析

2025年には、固定式プラットフォームが設置件数の99.62%を占めました。これは、確立された製造業者ネットワークと、水深60mに適した設置速度を反映したものです。この構成は洋上風力発電市場全体の主要プロジェクトを支えていますが、タービン出力が15MWを超えると、モノパイルの直径は実用上の限界に近づいています。岩礁の海底ではジャケットが依然として不可欠であり、一方、重力式や吸引式ソリューションはニッチな地質環境に対応しています。

浮体式(半潜水式、スパーブイ、テンションレッグ)プラットフォームはCAGR42.1%で拡大しており、風がより安定して吹き、許認可のハードルが緩和される水深100メートル以上の海域を開拓しています。ハイウィンド・スコットランドの65%という設備利用率は、深海発電の経済性を裏付けています。カリフォルニア、韓国、そして日本では現在、浮体式のみを対象としたリース入札が行われており、この追い風により、2020年代末までに洋上風力発電市場における浮体式のシェアが2桁に達する可能性があります。

地域別分析

2025年、アジア太平洋地域はオフショア風力発電市場で54.35%のシェアを占め、トップの座に立っています。これは、中国の35GWの設備容量と、ますます自動化が進む生産ラインから出荷される20MW級の国産タービンに牽引されたものです。日本の第3次入札(1.8GW)は、欧州や米国の開発業者に深海域への参入の道を開き、台湾の第3フェーズの固定価格買取制度は、送電網の遅延にもかかわらず堅調さを示しています。ベトナム、インド、オーストラリアは、2030年代初頭までに大規模なプロジェクトパイプラインを創出する可能性のある海底リース枠組みを策定中です。

北米はCAGR103.6%という最も急激な成長曲線を示しています。米国の連邦目標である30GWは、海洋エネルギー管理局(BOEM)による効率化されたスケジュール、合計17GWに上る各州の公募、そして通貨ショックからサプライチェーンを守る国内船舶建造によって支えられています。カナダは4,000GWを超える技術的ポテンシャルをマッピングした後、大西洋および太平洋でのリース権取得を目指しており、一方、メキシコとブラジルは、将来的な入札に先立ち風況の評価を行っています。

欧州は市場シェアが低下しているもの、技術的リーダーシップを維持しています。英国の12GWに上る調達案件、ドイツのイノベーション入札、そしてデンマークの過去最低価格などは、同地域の底力を裏付けています。開発業者は現在、より高出力のサイトを開拓し、輸出志向の供給ハブを維持するため、ケルト海、ノルウェーのウツィラ・ノルド、スペインのカナリア諸島における浮体式風力発電に注目しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- LCOEの急速な低下

- 政府による入札制度および固定価格買取制度

- 15MW超へのタービン大型化

- 再生可能エネルギー向け企業間電力購入契約(Corporate PPAs)

- 2030年以降の第一期風力発電所の設備更新

- 洋上風力発電と水素のハイブリッドプロジェクト

- 市場抑制要因

- 設置船の不足

- 系統連系のボトルネック

- 海底鉱物権をめぐる紛争

- 限られたO&M人材プール

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 基礎の種類別

- 固定式

- モノパイル

- ジャケット

- 重力式

- 三脚/三脚式

- サクションバケット

- フローティング

- 半潜水式

- スパール・ブイ

- テンションレッグプラットフォーム(TLP)

- バージ

- 固定式

- タービン容量別

- 3MW以下

- 3~6 MW

- 6MW超

- 用途別

- ユーティリティ規模

- 商業・産業用

- 地域プロジェクト

- 構成要素別(定性分析)

- ナセル/タービン

- ブレード

- タワー

- 発電機およびギアボックス

- ファンデーション

- バランス・オブ・システム

- その他(設置、船舶、O&M)

- 地域別

- 北米

- 米国

- その他の北米諸国

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- 北欧諸国

- イタリア

- オランダ

- ベルギー

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ベトナム

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Siemens Gamesa Renewable Energy SA

- Vestas Wind Systems AS

- GE Vernova(GE Renewable Energy)

- Xinjiang Goldwind Science & Technology Co Ltd

- Ming Yang Smart Energy Group Ltd.

- Shanghai Electric Wind Power

- Nordex SE

- China Three Gorges Corp.

- State Power Investment Corp.(SPIC)

- Envision Energy Ltd.

- Orsted AS

- Equinor ASA

- Northland Power Inc.

- EDF SA

- E.ON SE

- RWE AG

- Iberdrola SA

- Copenhagen Infrastructure Partners

- BP plc

- TotalEnergies SE

- Shell plc

- Dominion Energy

- Ocean Winds(EDP & Engie JV)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日