自動車用フィルム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automotive Films - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061616

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

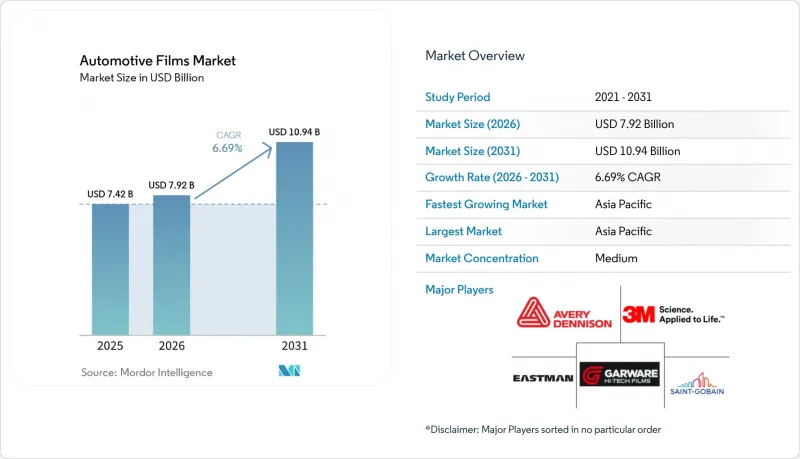

Mordor Intelligenceによると、自動車用フィルム市場の規模は、2025年の74億2,000万米ドルから2026年には79億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR6.69%で推移し、2031年には109億4,000万米ドルに達すると予測されています。

本レポートは、フィルムの種類(ウィンドウフィルム/ティント[染色、メタライズ、セラミック、カーボン、その他]、ペイントプロテクションフィルム、ラッピングフィルム)、車種(乗用車および商用車)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の自動車用フィルム市場の動向と洞察

車両の外観美と表面保護に対する需要の高まり

高級車のオーナーは、ペイントプロテクションフィルム(PPF)を、石はねやスワールマークに対する防護策としてますます重視するようになっています。彼らは、再販価値向上の可能性を認識し、車体全体への施工に投資することを厭いません。2023年、ある大規模な買収により、200カ所の施工拠点に及ぶ流通ネットワークが即座に構築され、外観の維持が購入決定に大きく影響する市場での存在感を高めました。これに対応し、耐用年数8~10年の自己修復型フィルムが発売されました。競争力のある価格設定により、既存大手企業の保証料を上回る価格設定が可能となり、欧州における競合情勢は激化しています。独自のトップコートを保有しない中小のコンバーターにとっては、保証期間の短縮が課題となっていますが、消費者にとっては選択肢の拡大と価格変動の抑制という恩恵がもたらされています。その結果、自動車用フィルム市場はバーベル構造へと進化しています。すなわち、高級グレードとエントリーグレードのソリューションが繁栄する一方で、中級クラスのメタライズド製品は次第に存在感を失いつつあります。

厳格な遮熱・UV規制

米国道路交通安全局(NHTSA)のFMVSS 205は、米国におけるフロントガラスの可視光透過率(VLT)の最低基準を定めています。これにより、ガラスを暗くすることなく赤外線を遮断できるナノセラミックフィルムの需要が高まっています。一方、欧州では、これらの基準の施行状況にばらつきが見られます。例えば、ドイツでは赤外線性能が重視される一方、スカンジナビア諸国では厳格な可視光透過率(VLT)の検査に重点が置かれています。この不統一さにより、サプライヤーは地域ごとに特化したSKU(在庫管理単位)を生産するようになっています。ある特定の製品は、金属を使用しないことで無線周波数干渉を回避しつつ、総太陽エネルギーの遮断において優れた性能を発揮しています。このような市場の細分化は、配合の柔軟性と認証プログラムの両方を兼ね備え、施工業者が常に最新の状態を維持できるようにする垂直統合型メーカーにとって有利に働いています。一方、中東では、特に紫外線(UV)の閾値に関する規制の強化が始まっています。この動きは需要の急増を示唆しており、特に酷暑に苦しむ都市では、長時間稼働するライドシェア車両の負担軽減を目指しています。

可視光透過率に関する規制基準

施工業者は、FMVSS 205の可視光透過率(VLT)規制や州ごとの異なる規制により複雑な状況に直面しており、罰金のリスクを負うだけでなく、多くの消費者が好む濃い色のフィルムの採用が制限されています。欧州も同様の課題に直面しており、スカンジナビア諸国の警察は、規制に適合しないフィルムを取り締まるため、路傍検査で光度計を積極的に活用しています。赤外線を遮断しつつ可視光を透過するセラミックナノ粒子フィルムは、規制に適合する解決策を提供しますが、染色タイプの代替品に比べてコストが高いため、普及が妨げられています。さらに、メタライズド製品は電波干渉の問題を抱えており、電子料金収受システムやGPSの信頼性が最優先される地域では、その魅力が薄れています。その結果、新興地域では規制が緩和される一方で、成熟市場では収益の可能性が頭打ちとなっています。

セグメント分析

2025年、自動車用フィルム市場ではウィンドウフィルムおよび着色フィルムが49.22%のシェアを占め、市場を牽引しました。しかし、ペイントプロテクションフィルムは、2031年までの年間平均成長率(CAGR)が7.12%と予測されており、すべてのカテゴリーを上回る成長が見込まれています。この急成長は、エンジンの熱サイクル中に微細な傷を巧みに除去する革新的な自己修復型TPU技術によって牽引されています。セラミックウィンドウティントは、プレミアム市場において大きなシェアを占めていますが、染色フィルムに比べて平方フィートあたりの価格が大幅に高くなっています。この価格動向により、収益はこれらの高スペックな製品に大きく偏っています。一方、染色フィルムは、プライバシーガラスの台頭による影に隠れてしまうこと、および熱遮断能力が限定的であるという二重の課題に直面しています。一方、メタライズド層は、5GやGPSへの依存度が高まる中で生じるRF干渉の問題により、シェアを落としています。ハイブリッド結晶フィルムは、コストと性能のバランスに優れていますが、市場への浸透には苦戦しています。この限界は、施工者にとっての習得難易度が高く、単層製品に比べて作業時間が長くなることに起因しています。

ペイントプロテクションフィルムは、施工範囲によってディーラーの売上高が変動します。これらの数値と貢献利益率を合わせると、業界大手にとって格好のターゲットとなります。カーボン配合の着色フィルムは、導電性の問題を回避しつつ、染色フィルムよりも高価格帯で適度な赤外線遮断性能を提供し、バランスを取っています。自動車用ラッピングフィルムは、ブランド認知度という経済的メリットを活かしています。配送用バン1台が1日に数千回の視認機会を生み出すため、特に調達チームがデザインテンプレートを承認すれば、フリートへの導入台数は事業者あたり数百台にまで急増する可能性があります。ナノセラミックフィルムが普及するにつれ、サプライヤーは保証期間を10年または指定走行距離まで延長しており、これは様々な気候条件下における製品の色褪せ耐性や接着耐久性に対する自信の表れと言えます。

地域別分析

アジア太平洋地域は2025年の売上高の44.43%を占めており、2031年までにCAGR7.02%を記録すると予測されています。この成長は、中国、インド、および東南アジアにおいて、農村部への自動車所有が拡大していることに牽引されています。2024年、中国におけるNEV(新エネルギー車)の販売拡大が、熱管理に対する需要の高まりを後押ししています。これは、車内温度を下げることができるフィルムが、600kmのバッテリーパックでの走行距離を延ばす可能性を秘めているためです。現在、インドの組織化されたディテーリング市場は、潜在的な顧客層のごく一部しか取り込んでいません。しかし、2026年2月に予定されているガーウェア社の新製品(グラフェン・セラミック多層キット)の発売は、このギャップを埋めることを目指しています。これらのキットは、PPF(ペイントプロテクションフィルム)、コーティング、フロントガラスフィルムを単一のサービスとしてシームレスに統合しています。一方、日本と韓国はOEMチャネルに注力しています。例えば、リンテック社がフロントガラスフィルムを工場出荷時のガラスパッケージに組み込んだことで売上高が押し上げられており、価値が組立工場へと大きくシフトしていることが浮き彫りになっています。

世界売上高に大きな割合を占める北米は、アフターマーケットのPPFおよびセラミック着色フィルムにおける1台あたりの支出額が最も高い地域です。しかし、成長ペースは緩やかなものへと鈍化しています。この減速は、プライバシーガラスによって染色フィルムの需要が減少していることや、各州の可視光線透過率(VLT)規制によってシェードの選択肢が制限されていることが原因とされています。カナダでは季節的な要因も影響しており、冬の道路用融雪剤の使用により、ロッカーパネルへのPPF需要が高まっています。一方、メキシコでは、グアナフアト州のOEM拠点が、米国への輸出基準に適合させるため、工場出荷時施工の着色フィルムに注力しています。3Mの輸送・エレクトロニクス部門は2024年に落ち込みを見せました。しかし、PFAS(パーフルオロアルキル物質)関連事業からの撤退の影響を除けば、同部門は称賛に値する有機的成長を示しており、環境規制の強化の中で非フッ素系化学物質への戦略的転換が進んでいることが強調されています。

欧州は市場に顕著なシェアを占めていますが、地域間の格差が顕著です。ドイツではリアウィンドウの濃い色調が許可されていますが、料金徴収センサーを保護するため、メタリック層の使用は制限されています。対照的に、英国ではフロントガラスに特定の可視光透過率(VLT)が義務付けられており、事実上、ほとんどのアフターマーケット用着色フィルムが排除されています。イーストマン社が2026年にヘントで行う投資は、フロントガラスのラミネート工程中にフィルム基材を組み込むことを目的としており、アフターマーケットの潜在的な縮小に対する緩衝材としての役割を果たすものです。ブラジル、サウジアラビア、南アフリカを合わせると、世界全体の売上高に占める割合は小さいもの、重要な部分を占めています。リヤドやジェッダといったサウジアラビアの都市では、酷暑により赤外線(IR)カットフィルムの需要が高まっています。しかし、検査基準が緩いため、欧州よりも濃い色のフィルムが許可されており、これは高利益率のナノセラミックフィルムの輸入にとって好機となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 促進要因

- 自動車の外観美と表面保護に対する需要の高まり

- 厳格な発熱抑制および紫外線規制

- アジア太平洋地域における自動車保有台数の急速な増加

- 再塗装からカラーチェンジ・ラップへの移行

- スマートエレクトロクロミック窓用フィルムの商用化

- 抑制要因

- 可視光透過率(VLT)の規制基準

- 変動の激しいPETおよびTPUの原材料価格

- 工場出荷時の着色ガラスがアフターマーケット需要を減少させている

- 業界バリューチェーン分析

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- フィルムタイプ別

- ウィンドウフィルム/着色フィルム

- 染色ウィンドウティント

- メタライズド・ウィンドウ・ティント

- セラミック・ウィンドウ・ティント

- カーボン・ウィンドウ・ティント

- その他のウィンドウフィルム/着色フィルム(ハイブリッド、クリスタリンなど)

- 自動車用ペイントプロテクションフィルム

- 自動車用ラッピングフィルム

- ウィンドウフィルム/着色フィルム

- 車両タイプ別

- 乗用車

- 商用車

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- 3M

- ADS Window Films Ltd.

- All Pro Window Films

- Avery Dennison Corporation

- Eastman Chemical Company

- FILMTACK PTE LTD.

- Garware Suncontrol Film

- Global Window Films

- HEXIS SAS

- Johnson Window Films Inc.

- LINTEC Corporation

- Nexfil USA

- Saint-Gobain

- Sun Tint

- TORAY INDUSTRIES INC.

第7章 市場機会と今後の動向

- 未開拓領域および未充足ニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日