水陸両用機:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Amphibious Aircraft - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061610

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

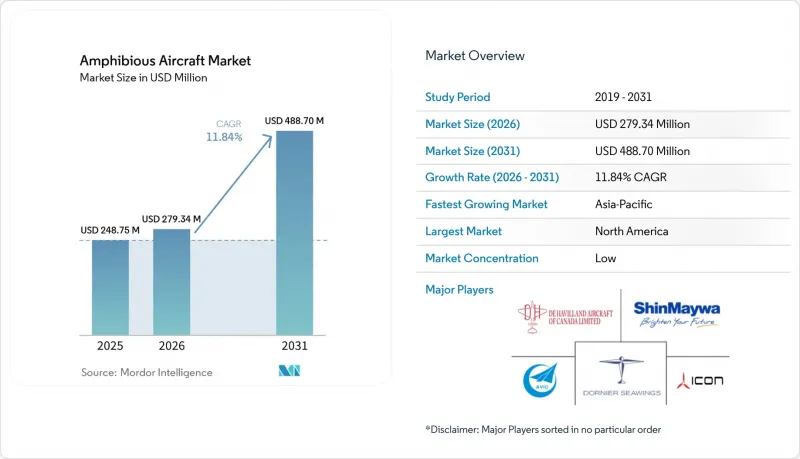

Mordor Intelligenceによると、水陸両用機市場の規模は、2025年の2億4,875万米ドルから2026年には2億7,934万米ドルへと拡大し、2026年から2031年にかけてCAGR11.84%で推移し、2031年までに4億8,870万米ドルに達すると予測されています。

本レポートは、エンジンタイプ(ピストン、ターボプロップ、タービン、ハイブリッド/電気)、座席数(10席未満、10~20席、20席以上)、用途(旅客輸送、貨物・物流、消防・捜索救助、海上パトロール・監視、その他)、および地域(北米、欧州、その他)によって分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の水陸両用機市場の動向と洞察

迅速対応型航空消火プラットフォームへの需要の高まり

欧州では、rescEUメカニズムの下で2025年までに22機の航空機を事前配備する計画が進められており、季節的な山火事への対応に向けた欧州の連携が強化されています。これは、航空消火能力に対する公的予算の継続的な支援が確約されたことを示しています。カナダのDHC-515の生産スケジュールによれば、欧州の顧客への納入は2028年から開始される予定であり、これは堅調な複数年にわたる需要を示す一方で、短期的な供給不足も示唆しており、利用可能なプラットフォームの価格決定力を強める要因となっています。中国のAG600は2025年6月に生産認証を取得しました。これは、大容量の水陸両用消火任務および海上対応のための国内供給源を確立する画期的な出来事であり、公共安全機関の輸入への依存度を低減させます。これらの要素は、水陸両用機市場が、公共の安全成果に結びついた強力な複数年契約および調達の見通しから恩恵を受けているという見方を裏付けています。

拡大する観光および島間旅客輸送サービス

アジア太平洋地域の水上飛行機観光は活況を呈しており、市場参入企業からは収益と路線密度の増加が報告されています。モルディブは、高頻度運航やリゾートへの送迎における大規模なベンチマークとなっています。マレーシアにおける初の水陸両用運航の商業認可と、セスナ・グランドキャラバンEX水陸両用機の納入は、都市中心部とリゾート島を結ぶ観光ルートにおける規制および運航の道筋を確かなものにしました。東南アジアにおける運航事業者の投資は、複数機の導入契約や新路線の開設を通じて水上飛行機機隊が拡大していることから、群島間の接続性に対する確信を示しています。新興のハイブリッド電気プラットフォームは、燃料消費と騒音の低減に注力する運航事業者間で支持を集めており、これはESG要件や、水辺での運航に対する地域社会の受容とも合致しています。これらの要因が相まって、レジャーおよび必須輸送の両分野において、水陸両用機市場での着実な路線開発と航空機の導入契約を支えています。

高い取得コストと腐食によるメンテナンスの課題

新造の水陸両用機の取得コストは、陸上専用機と比較して依然として高水準にあり、運航事業者が複数年契約や安定した稼働率を確保できない限り、投資回収期間が長期化します。DHC-515のようなプログラムでは、塩水環境での運用に耐えるよう防食対策や複合材構造に重点が置かれており、利益率を圧迫するメンテナンス費用の削減に寄与しています。大容量の消防用航空機について報告されている単価は、機体群の拡充が資本集約的であることを浮き彫りにしており、多くの機関が複数の予算サイクルにわたり調達を段階的に行うことを余儀なくされています。運航事業者は、稼働率目標や季節的な需要急増への対応を盛り込んだ長期契約を通じてコストリスクを軽減しており、これにより山火事シーズンが頻発する市場において機体群の経済性を向上させています。OEMによる保守性、部品の共通化、およびデジタルサポートへの継続的な注力は、水陸両用機市場における運用コスト削減のための重要な手段であり続けています。

セグメント分析

2025年にはターボプロップエンジンが46.26%のシェアを占め、運航事業者が運用コストの削減と騒音低減を追求する中、ハイブリッド/電気推進システムは2031年までCAGR15.45%で成長すると予測されています。DHC-515および広く導入されているPT6Aエンジン搭載の水陸両用機は、その堅牢性、燃料効率、および部品の共通性により、消防活動や地域輸送サービスにおける主力機としての地位を維持しています。中国のAG600プログラムは、任務範囲の大型機部門において規模を拡大しており、これにより、大規模な給水やパトロール任務における国や地方自治体の選択肢が広がっています。ハイブリッド電気式機体の新規参入企業は、ESGコンプライアンスと路線収益性を結びつけ、観光や島間路線をターゲットとする運航事業者との間で受注パイプラインを構築しています。この移行においては、ターボプロップ機が現在の輸送能力の基盤を維持する一方、水陸両用機業界は特定の路線向けにハイブリッドシステムを評価しており、運用効率を高めるために騒音低減と燃料消費量の削減を優先しています。

予測期間中、ターボプロップ機の成長は緩やかになります。これは、新規製造機が計画された更新需要を満たし、公共の航空機隊が任務の航続距離や運用サイクルに適した混合推進方式を採用するためです。実績のあるターボプロップ機の機体を電動化する改修プログラムは、既存の認証基盤や整備ネットワークを活用することで、運用開始までの期間を短縮することができます。水素・電気式19人乗り実証機は、エネルギー貯蔵技術の進歩と認証の成功を条件として、長期的な地域航空ソリューションを提供します。この段階的な進化により、ターボプロップ機による短期的な信頼性を維持しつつ、水陸両用機市場においてハイブリッド機や水素機による将来の路線や運航の可能性を切り拓きます。

地域別分析

2025年、北米は水陸両用機市場の36.78%を占め、カナダの州政府による水爆弾投下機隊や、米国での契約容量に支えられています。2028年から開始される欧州向けDHC-515機の納入スケジュールは、活発な生産パイプラインを示しており、これは北米における供給状況や価格にも影響を及ぼしています。地域の運航事業者は、任務の信頼性と保守性を重視し、実績のあるターボプロップ機体を好んで採用しており、これが消防および多目的任務における一貫した配備を支えています。新たな改造および改修オプションは、既存の航空機ファミリーと共通のサポートネットワークを活用することで、同地域の機体計画に将来の容量を追加します。

アジア太平洋地域は、水上飛行機サービスを支える島間ネットワークの拡大と観光需要の増加に牽引され、2031年までCAGR14.56%で成長すると予測されています。マレーシアにおける水陸両用型「グランドキャラバンEX」の規制承認と納入は、水上旅客路線の統合に向けた地域的な参考事例となりました。中国におけるAG600プログラムの量産開始は、消防および海上任務向けの国内大型水陸両用能力を強化し、国営事業者への供給を加速させています。東南アジアにおける複数機の購入契約は、群島間の接続性に対する信頼を示しており、水陸両用機市場における機材規模の拡大を支えています。地域全体の空港投資計画は、条件が許す限り水上運航を含む、容量拡大とマルチモーダルな接続性を示唆しています。

EUの航空機および地上要員に関する2025年準備計画は、強力な国境を越えた協力を支えるものであり、航空消火活動に対する持続的な予算支援を強調しています。中東とアフリカを合わせても、世界の需要に占める割合は依然として小さいままです。しかし、これらの地域では、水上アクセスによる運用が現地のインフラと最も適合する観光や人道支援サービスにおいて、特定の機会を提供しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 迅速対応型航空消防プラットフォームへの需要の高まり

- 観光業の成長と島間旅客輸送サービスの拡大

- 運用効率とライフサイクルコストを改善する技術の進歩

- 持続可能な運用に向けたハイブリッド電気式水陸両用機の開発

- 沿岸監視および海上パトロールへの投資の拡大

- 政府主導による水上飛行機ルートおよび水上航空インフラの開発

- 市場抑制要因

- 高い導入コストと腐食によるメンテナンス上の課題

- 厳格な認証プロセスと専門的なパイロット訓練要件

- 悪天候および海況による運航上の制約

- 無人システムの採用拡大により、特定の軍事用途が減少しています

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- エンジンタイプ別

- ピストン

- ターボプロップ

- タービン

- ハイブリッド/電動

- 座席数別

- 10席未満

- 10~20席

- 20席以上

- エンドユーズ別

- 旅客輸送

- 貨物・物流

- 消防・捜索救助(SAR)

- 海上パトロールおよび監視

- 軍事作戦

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- その他の南米諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Airtime Aircraft Inc.

- Scandinavian Seaplanes Oy Ltd.

- Aviation Industry Corporation of China, Ltd.

- United Aircraft Company

- Dornier Seawings GmbH

- Equator Aircraft AS

- ICON Aircraft Inc.(Precision Aviation Group)

- ShinMaywa Industries, Ltd.

- De Havilland Aircraft of Canada Limited

- Vickers Aircraft Company Limited

- Amphibian Aerospace Industries, Pty Ltd

- Textron Inc.

- NPO AeroVolga

- Seamax LLC

- Wipaire Inc.

- G1 Aviation SAS

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日