血小板凝集測定装置:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Platelet Aggregation Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061608

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

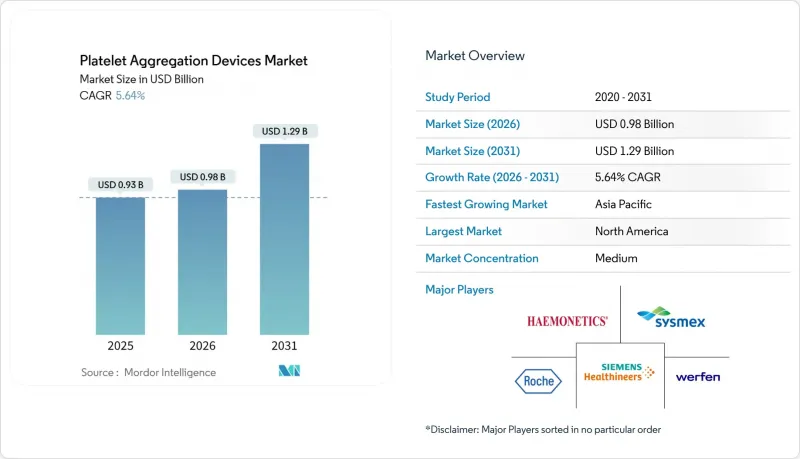

Mordor Intelligenceによると、血小板凝集測定装置の市場規模は、2025年の9億3,000万米ドル、2026年の9億8,000万米ドルから、2031年までに12億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR5.64%を記録すると予測されています。

本レポートは、製品(システム、試薬など)、技術(光透過型凝集測定法、インピーダンス凝集測定法など)、検体タイプ(血小板濃縮血漿など)、用途(臨床診断、抗血小板療法のモニタリングなど)、エンドユーザー(病院、診断検査室など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の血小板凝集測定装置市場の動向と洞察

心血管疾患および出血性疾患の発生率の上昇

心血管疾患の有病率は上昇を続けており、病院ではルーチンの血小板検査件数を増やすよう促されています。米国心臓協会(AHA)は、2050年までに高血圧の有病率が61%、糖尿病が26.8%に達すると予測しており、こうした動向が血小板分析装置の長期的な利用を後押ししています。また、臨床チームはCAR-Tなどの血液学療法において血小板機能障害の発生率が高いことを確認しており、これが腫瘍科の複雑な検査ニーズに拍車をかけています。こうした疾患負担の集中により、血小板凝集測定装置市場全体の需要が高まっています。米国および欧州連合(EU)の全国心臓病登録データによると、2024年から2025年にかけて、二重抗血小板療法を受ける患者数が8%増加したと報告されています。世界血友病連盟の並行データによると、2024年には血小板機能障害と診断された患者が41万8,000人に上り、2022年から12%増加しました。インターベンション心臓専門医は、経皮的冠動脈インターベンション(PCI)の前にクロピドグレル非反応者を特定するために凝集測定装置に依存しており、一方、血液専門医は、グランツマン血小板無力症などの遺伝性欠損症の表現型を特定するために同じプラットフォームを使用しています。

高齢化人口の増加

国連の予測によると、65歳以上の世界人口は2024年の10億人から2050年には16億人に達すると見込まれています。加齢は内皮機能障害や血小板反応性の亢進と関連しており、整形外科や神経外科の手術における抗凝固療法の管理を複雑化させています。欧州および北米の老年科病棟では、大腿骨頸部骨折の修復や脳卒中リハビリテーションにおける抗血小板薬の投与量を個別化するため、卓上型血小板凝集測定装置の導入が始まっています。世界最高齢社会を支える日本の病院では、血栓性イベントを未然に防ぐため、定期的な外来受診時に血小板機能検査を実施しており、これが血小板凝集測定装置への需要を後押ししています。少量の検体で済む完全自動プラットフォームを提供するベンダーは、この人口動態に起因する需要を獲得しています。なぜなら、少量の検体で済むことは、虚弱高齢者の採血における制約と合致するからです。

高度なシステムの高額な初期投資および消耗品コスト

全自動血小板凝集ワークステーションの価格は12万~18万米ドルで、年間保守契約費としてさらに1万5,000~2万5,000米ドルがかかります。消耗品費は患者1人あたり12~18米ドルですが、包括報酬コードで償還される通常の凝固検査では2米ドル未満です。一桁台の利益率で運営されている地域病院は、ベンダーが資本支出を検査ごとの費用に転換する試薬レンタル契約を提供しない限り、投資を躊躇しています。三次医療機関であっても、設備投資委員会は購入を承認するために、循環器科、血液内科、周術期医療部門からの多職種による利用計画書を要求します。このコスト面の逆風により、価格に敏感なアジアおよびラテンアメリカでは、血小板凝集装置市場のCAGRが1パーセント近く押し下げられています。

セグメント分析

システム部門は2025年の売上高の49.90%を占め、病院の中核検査室に導入されている光学式およびインピーダンス式分析装置の既存導入基盤を反映しています。一方、消耗品および付属品は、洗浄によるダウンタイムと交差汚染のリスクを大幅に低減する使い捨てマイクロ流体ディスクに支えられ、2031年までのCAGR8.90%で、血小板凝集装置市場全体を上回る成長が見込まれています。試薬契約では現在、アゴニストとソフトウェアのロック解除コードがセットで販売されており、かつては単発のハードウェア販売であったものが、継続的な収益源へと転換されています。検査室が全血インピーダンス法へ移行するにつれ、需要は新しい試薬製剤へとシフトしており、これによりサプライヤーのシェアが細分化され、特殊なアゴニストを提供するニッチなプロバイダーに参入の余地が生まれています。キャリブレーターやピペットチップなどのアクセサリーは利益率が低いもの、病院が認定を維持するためにメーカーが検証したワークフローに従わなければならないため、依然として不可欠な存在です。

消耗品の利益率は、ベンダーが分析装置にドライブロックをプリインストールするよう促しており、病院は保証条件を満たすために、純正メーカーからのみ消耗品を調達せざるを得なくなっています。このロックイン戦略は、乗り換えコストを高め、予測期間を通じて収益の可視性を強化します。地域の販売代理店も、予防保守キットを試薬の再注文基準量とセットで販売しており、機器1台あたりの年間支出額が増加しています。その結果、設備更新サイクルが頭打ちとなっている成熟した地域であっても、消耗品に起因する血小板凝集測定装置の市場規模は着実に拡大し続けるでしょう。

臨床検査は2025年の収益の63.50%を占めており、これは循環器専門医や血液専門医が、日常的なモニタリング、術前リスク評価、および出血性疾患の鑑別診断において凝集測定に依存しているためです。個別化された抗血小板療法に対する規制当局の推進が日々の検査件数を押し上げ、カテーテル検査室や脳卒中ユニットにおける装置の利用率を高く維持しています。医薬品開発および毒性学分野は規模は小さいもの、8.78%のCAGRで拡大すると予測されています。これは、腫瘍学および循環器系の臨床試験において、FDAの安全性チェックリストの一環として血小板減少症のモニタリングが現在必須となっているためです。スポンサー企業は、ファーマコインフォマティクス向けに生の動態曲線を出力できるプラットフォームを求めており、この機能を提供できるのはごく一部のプレミアム機器のみであるため、より高い価格設定が可能となっています。

転移や神経変性疾患における血小板の関与を調査する学術コンソーシアムは、高度な凝集測定法に充てられる欧州研究会議(ERC)および米国国立衛生研究所(NIH)の助成金を受けています。

地域別分析

北米は2025年の売上高の39.40%を占め、病院がAI強化型分析装置に積極的な予算を計上していることや、保険会社が高度な心臓治療に対して償還を行っていることがその要因となっています。カナダのオンタリオ州およびブリティッシュコロンビア州の医療システムでは、HL7インターフェースを活用して朝の回診前に結果を返却できるよう、地方からの検体を一晩で処理する参照検査室ハブの試験運用が行われました。

欧州ではIVDR(体外診断用医療機器規則)に基づき厳格なエビデンス要件が課されており、製造メーカーは、認定機関の能力が最も高いドイツ、フランス、英国に市場投入を集中させざるを得なくなっています。ドイツの連邦合同委員会は2025年、病院の品質指標を更新し、PCI(経皮的冠動脈形成術)患者に対する血小板機能検査の実施率を含めることで、成果連動型報酬制度を通じてその導入を促進しました。英国のNHSサプライチェーンは2026年に枠組み契約を再交渉し、消耗品とメンテナンスを統合して、ダウンタイムの削減に対して報酬を与える成果連動型契約へと変更しました。

アジア太平洋地域はCAGR8.02%で成長すると予測されており、その牽引役となるのは中国の全国凝固障害登録制度です。同制度は2025年末までに120万人の患者を登録し、原因不明の出血症例に対して血小板機能検査を義務付けています。超高齢社会である日本と韓国では、採血量を最小限に抑えるマイクロ流体ディスクシステムが優先されており、一方、オーストラリアの外傷センターでは、大量輸血プロトコルに粘弾性物質と血小板を組み合わせたカートリッジが導入されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 心血管疾患および出血性疾患の罹患率の増加

- 高齢人口の増加

- 自動・統合型分析装置への技術的移行

- 病院におけるポイント・オブ・ケア血小板機能検査の導入

- 抗血小板療法におけるAIを活用した意思決定支援

- 試料量を削減するマイクロ流体ディスク型LTA

- 市場抑制要因

- 高度なシステムの設備投資および消耗品コストの高さ

- 熟練した止血技術者の不足

- 光・AIハイブリッドデバイスに関する規制上の遅延

- 検査室間の結果のばらつきが保険償還を阻害している

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品別

- システム

- 試薬

- 消耗品およびアクセサリー

- 用途別

- 臨床応用

- 抗血小板療法のモニタリング

- 疾患およびトランスレーショナルリサーチ

- 創薬・毒性学

- その他

- 技術別

- 光透過型凝集測定法

- インピーダンス/多電極凝集測定法

- 粘弾性血小板マッピングアッセイ

- マイクロ流体ディスクを用いた凝集測定

- フローサイトメトリーを用いた凝集測定

- サンプルタイプ別

- 全血

- 多血小板血漿(PRP)

- 洗浄血小板

- エンドユーザー別

- 病院

- 診断検査室

- 血液バンク

- 研究・学術機関

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AggreDyne Inc.

- Alpha Laboratories Ltd.

- Bash Medical Ltd.

- Bio/Data Corporation

- Chrono-Log Corporation

- Drucker Diagnostics LLC

- Entegrion Inc.

- F. Hoffmann-La Roche Ltd

- Grifols S.A.

- Haemonetics Corporation

- Helena Biosciences Europe

- Helena Laboratories Corporation

- Helmer Scientific Inc.

- Instrumentation Laboratory(Stago)

- Siemens Healthineers AG

- Sienco Inc.

- Sysmex Corporation

- Tem Innovations GmbH

- Werfen

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日