ペット用ウェアラブル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Pet Wearable - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061602

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

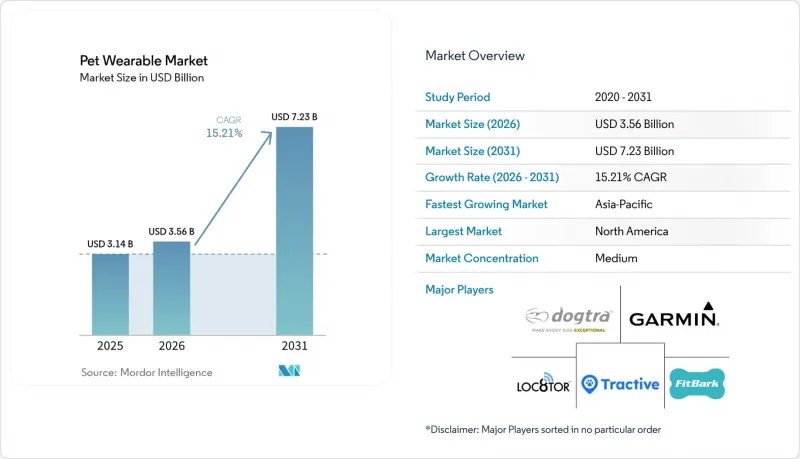

Mordor Intelligenceによると、ペット用ウェアラブル市場の規模は、2025年の31億4,000万米ドル、2026年の35億6,000万米ドルから、2031年までに72億3,000万米ドルへと拡大し、2026年から2031年までのCAGRは15.21%になると予測されています。

本レポートは、製品別(スマートカラー、スマートカメラなど)、接続方式別(スタンドアロンGPS、Wi-Fi接続など)、動物種別(犬、猫など)、用途別(識別・追跡、健康・ウェルネスモニタリングなど)、エンドユーザー別(家庭のペットオーナーなど)、および地域別(北米など)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のペット用ウェアラブル市場の動向とインサイト

ペットケア支出の増加が市場成長を牽引

ペットケア支出の増加は、ペット用ウェアラブル市場における最も広範な需要の牽引要因であり続けています。米国ペット製品協会(APPA)によると、米国のペット産業は2025年に1,580億米ドルに達し、2026年には1,650億米ドルに達すると予想されており、これにより、新しいコネクテッド製品を支えるのに十分な規模の支出基盤が維持されています。より重要な変化は、その支出の行き先にあります。飼い主は、基本的な自由裁量品よりも、健康志向やテクノロジーを活用したケアをより重視するようになっているからです。これはペット用ウェアラブル市場にとって重要な意味を持ちます。なぜなら、家庭が支出の優先順位を見直す際、安全、モニタリング、健康維持に関連するデバイスの方が、より説得力を持つからです。またAPPAの調査によると、2025年の時点で、今後12ヶ月間にペット関連支出を削減する計画がある飼い主はわずか27%にとどまり、これはアパレルや家庭用品における削減意向を大きく下回る数値であり、高付加価値のペット向けソリューションに対する需要が継続することを裏付けています。その結果、ペットの健康や予防を軸に据えたブランドは、単なる目新しさや娯楽機能に依存するブランドよりも、市場環境の変化に対して強固な立場にあると言えます。

予防的健康モニタリングと慢性疾患スクリーニング

予防的モニタリングは、ペット用ウェアラブル市場にとって最も強力な構造的支えの一つになりつつあります。心臓疾患のリスクがある犬向けに設計されたInvoxia社の「Biotracker」は、心房細動の検出において92%の感度を示し、ACVIMのガイドラインに沿った閾値に対して安静時の呼吸数を追跡しており、ウェアラブルが臨床的に意義のある使用事例に近づきつつあることを示しています。PetPaceは2025年9月、犬のてんかん発作をモニタリングするAIスマートカラーのV3.0を発売し、この方向性をさらに推進しました。これにより、獣医師や飼い主は診断や治療計画のためのより正確な記録を得られるようになりました。こうした新製品の発売が重要視される理由は、ペット用ウェアラブル市場がもはや、ペットの迷子や行方不明時の捜索・保護のみによって牽引されているわけではないからです。継続的なモニタリングは、デバイスを毎日稼働させ続ける理由を生み出し、それによって継続利用率を高め、サブスクリプション収益を強化します。また、獣医師によるサポートは実用的な販売上の強みにもなります。なぜなら、臨床的な位置づけが明確な製品は、実績の乏しい競合他社にとって置き換えが困難だからです。

初期のデバイス費用と継続的なサブスクリプション費用

価格設定は、ペット用ウェアラブル市場において、一般家庭への普及拡大に向けた最も差し迫った障壁であり続けています。AI搭載の高級スマートカラーの価格は依然として200~599米ドルの範囲にあり、継続的なデータプランにより、年間でさらに96~360米ドルが追加される可能性があります。この総費用は、北米や西欧の高所得層の飼い主にとっては許容範囲内ですが、ラテンアメリカ、東南アジア、および中東やアフリカの一部地域の多くの購入者にとっては依然として負担が大きいものです。課題はハードウェアの価格だけではありません。必須のサブスクリプション契約もまた、初めて利用するユーザーにとって、長期的な利用を正当化することを難しくしているからです。デバイスが健康や安全のためのツールではなく、「あれば便利なもの」という位置づけで提示されると、コストパフォーマンスを重視する家庭は購入を先延ばしにする可能性がはるかに高くなります。エントリーレベルのハードウェアとプレミアムな分析機能を切り離せないブランドは、低所得層や成長著しい地域におけるペット用ウェアラブル市場の拡大の可能性を制限することになるでしょう。

セグメント分析

2025年時点で、スマートカラーはペット用ウェアラブル市場規模の63.55%を占めており、カラーが依然としてGPS、生体認証、行動分析の主要なプラットフォームであることを示しています。このセグメントが主導的な地位にあるのは、一日中動物に装着され、飼い主への負担を増やすことなく継続的なデータを収集できるためです。この日常的な接触により、スマートカラーは、カメラのような時折使用されるものや場所限定型のデバイスに比べて優位性を持っています。Fi社は2026年3月、同社の犬用データセットを活用してパーソナライズされた洞察を提供し、飼い主が獣医記録を単一の健康プロファイルにアップロードできるようにするAI健康コンパニオン「Fi Intelligence」を発表し、このセグメントを強化しました。健康に特化したウェアラブルも、ペット用ウェアラブル業界内でより臨床的な層として台頭しており、2025年1月には「PetPace Health 2.0」が「IoTウェアラブルデバイス・オブ・ザ・イヤー」に選出され、医療志向のポジショニングへのシフトを後押ししました。

スマートカメラは2031年までCAGR15.89%で成長すると予測されており、ペット用ウェアラブル市場において最も成長の速い製品ラインとなる見込みです。この需要は、外出中に遠隔での監視、交流、給餌サポートを求める共働き世帯に起因しています。このカテゴリーは、ハードウェアコストの低下や、双方向オーディオおよびAI検知機能の普及の恩恵を受けています。同時に、カメラハードウェアの複製が容易になりつつあるため、ペット用ウェアラブル市場では、カメラを単体のデバイスとして販売するよりも、より広範な健康管理やアラート機能のエコシステムに連携させるブランドが評価される傾向にあると考えられます。

2025年の市場において、単体のGPSデバイスは44.87%を占めており、これは屋外や通信環境の悪い場所での信頼性の高い追跡機能が依然として重要であることを反映しています。このセグメントは、幅広い機能よりも、特定の用途に特化した信頼性を重視するハンター、牧場主、トレイル利用者向けに依然として提供されています。ガーミンのAlphaシステムは、この分野がなぜ根強い人気を保っているかを示しています。なぜなら、この製品ファミリーは、マルチGNSS受信機能と、作業犬やスポーツ犬向けのフィールド指向のカバー範囲サポートを組み合わせているからです。セルラーおよびWi-Fiモードは、堅牢なフィールド性能よりもシームレスなアプリへのアクセスを必要とする都市部や郊外のユーザーにとって、依然として魅力的な選択肢です。ペット用ウェアラブル市場は依然としてGPSの信頼性に依存しています。なぜなら、飼い主はライフスタイル機能よりも安全関連機能において、妥協を許容する度合いが低いからです。

ハイブリッド型マルチコネクティビティは、2031年までCAGR16.18%で拡大すると予測されており、ペット用ウェアラブル市場において最も急速に成長している接続モードとなります。ハイブリッド設計の価値は、環境やバッテリーの必要性に応じて、衛星、LTE-M、Wi-Fi、Bluetoothを切り替えることで、通信死角を削減できる点にあります。この変化が重要となるのは、ペットの移動経路が、通常の1日の中で屋内、屋外、都市部、半農村部といった環境を頻繁に行き来するためです。したがって、接続アーキテクチャはペット用ウェアラブル業界において真の差別化要因となりつつあり、特にスマートな切り替え機能によってバッテリー寿命と信頼性が同時に向上する場合にその傾向が顕著です。このファームウェア層を自社で保有するブランドは、GPSチップや無線モジュールのみで競争しているブランドに比べ、ハードウェアのコモディティ化の影響を受けにくいと言えます。

地域別分析

2025年、北米はペット用ウェアラブル市場の41.88%を占めており、同地域はサブスクリプション、コネクテッドモニタリング、およびプレミアムデバイスの導入において依然として最大の基盤となっています。この地位の大部分は米国が牽引しており、2025年にはペットを飼っている世帯が9,500万世帯、犬の飼育世帯は7,100万世帯に達し、これは2024年より400万世帯増加しました。また、この地域はLTE-M追跡をサポートする強力なモバイルネットワークのカバー範囲と、通常のケアルーチンにおいて遠隔モニタリングツールを活用する準備が整っている獣医療システムの恩恵も受けています。ペット保険の普及も一助となっています。デバイスと連動した保険給付により、健康や安全の使用事例においてウェアラブルデバイスの導入が正当化されやすくなっているからです。Fiの展開経路(カナダを経て、2026年3月に英国およびEUへ本格展開)からも、北米が依然として国際的な規模での展開における主要なプラットフォームとして機能していることがわかります。

欧州はペット用ウェアラブル市場において第2位の規模を誇り、特にドイツでは、購入者が技術的に信頼性が高く認証済みのデバイスを強く重視している点が際立っています。英国、フランス、スペイン、イタリアは重要な中堅市場としてこれに続き、猫の飼育動向、都市生活、保険利用の増加がデバイスの需要を支えています。また、ペットケア分野で保険償還モデルが登場し始めていることから、欧州では保険会社との連携による導入に向けた道筋がより明確になっています。同時に、GDPR第5条のデータ最小化原則やEDPS意見書22/2024により、位置情報や健康データを扱うコネクテッド製品の設計基準が引き上げられており、この地域ではプライバシーに配慮した開発がより重要になっています。

アジア太平洋地域は2031年までCAGR17.62%で成長すると予測されており、ペット用ウェアラブル市場において最も急速に拡大する地域的な機会となっています。中国、インド、韓国が主な成長の原動力となっており、これは伴侶動物の飼育頭数が増加していることに加え、都市生活において安全確保やモニタリングの重要性が高まっているためです。日本とオーストラリアはより成熟した市場であり、臨床グレードのデバイスは北米に近い価格水準を維持できます。中東・アフリカ地域は導入がまだ初期段階にありますが、UAEやサウジアラビアを中心とするGCC諸国ではプレミアム製品への需要が最も強く、南アフリカはサハラ以南の主要市場となっています。南米はブラジルが主導しており、主な需要は依然としてGPS機能付き追跡デバイスに集中していますが、中産階級のペット関連支出の増加に伴い、同地域のその他の国々でも緩やかな成長が見込まれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ペットケア支出の増加が市場の成長を後押し

- 予防的健康モニタリングおよび慢性疾患スクリーニング

- GPSによる安全対策、ジオフェンシング、および迷子ペットの捜索需要

- IoT、AI、およびセンサーの小型化

- 遠隔獣医療とペット保険データの統合

- 猫専用および小型ペット用ウェアラブル機器の小型化

- 市場抑制要因

- 初期端末費用および定期的なサブスクリプション費用

- バッテリー寿命、充電頻度、および屋外での耐久性に関する制約

- データプライバシー、同意、および相互運用性に関するコンプライアンスの負担

- 偽造品および精度の低い機器が所有者の信頼を損なっている

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- スマートカラー

- スマートカメラ

- スマートハーネスおよびベスト

- スマートタグおよびクリップオン型トラッカー

- 健康モニタリング用ウェアラブル

- 接続方式別

- スタンドアロン型GPS

- セルラー接続

- Wi-Fi接続

- ハイブリッド・マルチコネクティビティ

- 衛星接続

- 動物タイプ別

- 犬

- 猫

- その他のコンパニオンアニマル

- 用途別

- 識別・追跡

- 健康・ウェルネスモニタリング

- 医療診断・治療

- 行動の監視と制御

- 安全、セキュリティ、および円滑化

- エンドユーザー別

- 家庭のペット飼育者

- 獣医病院・クリニック

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Datamars

- Dogtra

- Fi

- FitBark Inc.

- Garmin Ltd.

- Halo Collar Inc.

- Invoxia

- Link My Pet

- Loc8tor Ltd.

- Pawfit

- PETFON

- Petcube Inc.

- PetSafe

- PETKIT

- PetPace Ltd.

- PitPat

- SATELLAI

- Sure Petcare

- Tractive GmbH

- Weenect

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日