泌尿器用デバイス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Urology Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 118 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061593

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

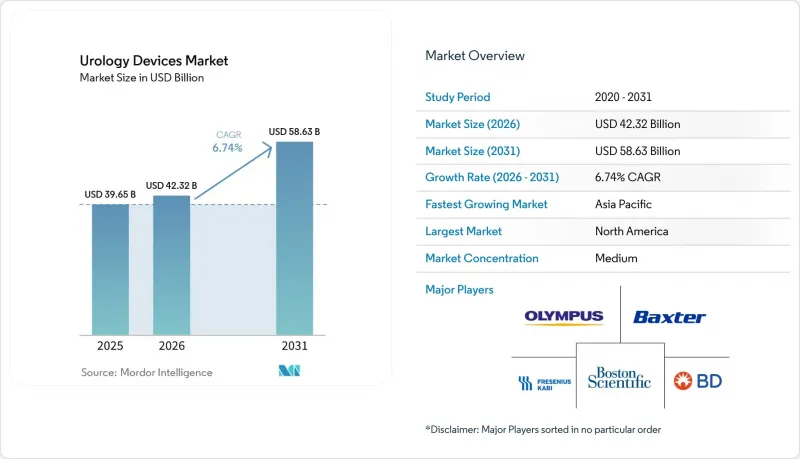

Mordor Intelligenceによると、泌尿器用デバイス:市場の規模は、2025年に396億5,000万米ドル、2026年に423億2,000万米ドルとなり、2031年までに586億3,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR6.74%で成長すると見込まれています。

本レポートは、製品(器具[透析機器など]、消耗品・付属品[生検機器など])、技術(低侵襲手術用機器、ロボット支援泌尿器科手術システムなど)、疾患(腎臓疾患、尿路結石など)、エンドユーザー(病院・クリニック、透析センターなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の泌尿器用デバイス:市場の動向と洞察

泌尿器疾患の高い罹患率

米国では約4,000万人の男性が腎結石に罹患しており、これが体外衝撃波破砕装置や使い捨て尿管鏡に対する持続的な需要を支えています。良性前立腺肥大症は、最終的に男性の10人に8人に影響を及ぼし、低侵襲治療の対象となる患者層を拡大させています。尿失禁はおよそ3,000万人の成人に影響を与えており、神経調節インプラントの普及を後押ししています。これらの疾患は繰り返しの治療や生涯にわたる介入を必要とするため、経済サイクルを通じて泌尿器用デバイス:市場を安定させる継続的な収益源となっています。

高齢化の進展

平均寿命の延伸に伴い、多因子性の泌尿器科的問題を抱える高齢者の割合が増加しています。医療システムの計画担当者は、コスト圧力を管理しつつ、高齢患者の短期入院ニーズに対応するため、手術件数を入院病棟から外来診療へと再配分しています。これに対し、メーカーは虚弱な身体機能に適した機器や在宅モニタリングをサポートする機器を設計することで対応しており、これが泌尿器用デバイス:市場の長期的な拡大を後押ししています。

世界の承認および市販後調査の厳格な要件

FDAが近く施行する品質システム規制の改正はISO 13485に準拠していますが、メーカーに対し文書化や監査慣行の改修を義務付けるため、コンプライアンスコストが増加しています。21 CFR Part 822に基づく市販後調査では、長期にわたる追跡調査が求められており、この負担は中小の革新企業にとって特に重くのしかかっています。ANVISAやEUによる同様の規制強化により、製品の発売が遅れ、泌尿器用デバイス:市場が新規参入企業を受け入れるペースが鈍化しています。

セグメント分析

2025年の泌尿器用デバイス:市場において、器具が66.92%を占めています。これは、ロボットシステム、透析装置、およびツリウムレーザーが、多額の初期投資を必要とするためです。消耗品および付属品は、8.27%のCAGRで拡大しています。これは、使い捨ての尿管鏡やカテーテルが、予測可能な再発注サイクルを生み出しているためです。内視鏡用映像塔、砕石機、尿動力学用カートは設備投資予算の柱となっていますが、収益の予測可能性は現在、あらゆる症例に対応できる使い捨て製品へとシフトしています。統合された画像診断とナビゲーションを必要とする高度に複雑な手術を医療機関が実施する場合、器具のサブカテゴリーは依然として極めて重要です。大容量血液透析濾過の実施が承認されたフレゼニウス5008Xのような透析コンソールは、段階的なアップグレードが機器の買い替え需要を維持していることを示しています。消耗品に関しては、生分解性尿管ステントや抗菌コーティングが、再処理の負担を増やすことなく、各ブランドの差別化要因となっています。

こうした状況下で、泌尿器用デバイス:市場における消耗品の市場規模は、特に1症例あたりのコストの透明性が購入者の選好を左右する地域において、収益のより大きなシェアを獲得する見込みです。器具は絶対額では引き続き支配的な地位を維持しますが、大規模な設備投資に対する承認サイクルが予算委員会によって長期化しているため、その成長率はアクセサリーの成長率を下回る見込みです。旧式のホルミウムYAGレーザーを保有する施設では、これらを軽症例への転用を増やす一方で、新規資本をツリウムプラットフォームに割り当てる傾向が強まっており、泌尿器用デバイス:市場内において、バーベル型の支出パターンが顕著になっています。

2025年時点で、泌尿器用デバイス:市場規模の45.71%を低侵襲手術用機器が占めていましたが、ロボットシステムはCAGR10.31%という最も急激な成長曲線を描いています。メドトロニック社の「Hugo」のような新規参入製品は、インテュイティブ・サージカル社以外の選択肢を顧客に提供しており、モジュール式コンポーネントを提供することで導入のハードルを下げています。AIモジュールは光学系にコンピュータビジョンを重ね合わせ、映像フィードを実用的な指示に変換することで、習得期間の短縮に貢献しています。コンパクトな超音波エミッターを介して行われるバースト波砕石術は、非侵襲的治療法の選択肢をさらに拡大しており、今後10年間で従来の衝撃波システムを代替する可能性があります。

今後、積層造形技術により、放出プロファイルが制御された生分解性尿管ステントなど、患者ごとに最適化されたインプラントが可能になります。画像AIとロボットアームの統合により、経皮的腎結石摘出術における腎盂への進入といった工程が自動化され、効率性の基準がさらに向上すると予想されます。これらの技術の融合により、泌尿器用デバイス:市場全体での普及がさらに進み、価格決定力が維持されるでしょう。

地域別分析

北米は、堅調な保険償還、迅速な規制承認プロセス、そしてロボットプラットフォームの確立された導入基盤により、2025年においても世界シェアの38.76%を維持しました。FDAの「ブレークスルー・デバイス・プログラム」は、バースト波体外衝撃波砕石術などの技術へのアクセスを迅速化し、早期の収益獲得を可能にすることで、それが研究開発(R&D)予算に還元されています。また、米国では日常的な診断が外来施設へと移行しており、メーカーにとってコンパクトな内視鏡タワーを導入する新たな販路が生まれています。カナダとメキシコでは、医療機器の仕様を標準化し調達サイクルを短縮する国境を越えた購入協定を通じて、さらなる成長が見込まれています。

アジア太平洋地域は2031年までのCAGRが8.86%と、最も急速に成長しています。中国、日本、韓国における高齢化により処置需要が拡大する一方、公共部門の改革により、高度なレーザーや画像診断装置への資本予算が確保されています。オリンパスは次世代の前立腺肥大症(BPH)治療機器の発売地として韓国を選定しましたが、これは多国籍企業が同地域をプレミアム技術の実証の場と見なしていることを示しています。ベンチャー資金調達の縮小により企業価値が低下しており、これが資本力のある既存企業の地域展開拡大につながる統合を促す可能性があります。

欧州は成熟した市場ですが、政策主導型であり、環境規制によって材料の選択肢が一夜にして変わる可能性があります。予想されるPFAS(パーフルオロアルキル物質)の禁止は、ePTFE(エチレン・プロピレン・テトラフルオロエチレン)ベースのカテーテルや血管グラフトのサプライヤーにとって課題となり、フッ素を含まないコーティングの調査を加速させています。ドイツ、フランス、イタリアは依然として需要の柱となっていますが、これらの地域の病院では大量消費される消耗品の価格を大幅に値引きしており、ベンダーは付加価値サービスから利益率を確保するよう迫られています。南米ではブラジルを筆頭に成長の兆しが見られます。ブラジルでは、ANVISAによる電子ラベル化の推進により現地化コストが低下し、輸出業者のコンプライアンス負担が軽減される可能性があります。中東では専門病院への投資が活発である一方、多くのアフリカ諸国では低コストの透析およびカテーテル治療ソリューションが優先されており、泌尿器用デバイス:市場には多層的なビジネスチャンスが生まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 泌尿器疾患の高い有病率

- 高齢化の進展

- 低侵襲手術およびロボット手術における技術的進歩

- 使い捨て内視鏡およびカテーテルへの選好

- AIを活用した画像診断・ナビゲーションによる処置の処理能力の向上

- 遠隔泌尿器科による在宅透析および自己カテーテル挿入

- 市場抑制要因

- 世界の承認および市販後監視の厳格な要件

- 高度なシステムの高額な設備投資および運用コスト

- 使い捨てプラスチックおよびPFASコーティングに対するサステナビリティの圧力

- 新興市場における熟練した泌尿器科医および看護師の不足

- バリュー・サプライチェーン分析

- 規制情勢

- 技術動向

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品別

- 機器

- 透析機器

- 内視鏡および内視鏡用映像システム

- レーザーおよび体外衝撃波砕石装置

- ロボット外科手術システム

- 尿動力学システム

- イメージング・ナビゲーション機器

- 膀胱管理デバイス

- その他の機器

- 消耗品・アクセサリー

- 透析用消耗品

- ガイドワイヤーおよび尿道カテーテル

- ステント(尿管・尿道用)

- 生検用機器

- 使い捨て尿管鏡

- 失禁ケア製品

- その他の消耗品・アクセサリー

- 機器

- 技術別

- 低侵襲手術用医療機器

- ロボット支援泌尿器外科手術システム

- AI搭載イメージングおよびナビゲーション

- 3Dプリントおよび患者個別対応インプラント

- その他の新興技術

- 疾患別

- 腎臓疾患

- 泌尿器系がんおよび前立腺肥大症

- 尿路結石(尿路結石症)

- 骨盤臓器脱

- 尿失禁

- その他の疾患

- エンドユーザー別

- 病院・クリニック

- 透析センター

- 外来手術センター

- 在宅医療

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Baxter International Inc.

- Boston Scientific Corporation

- Becton, Dickinson and Company

- Cook Medical Incorporated

- Stryker Corporation

- Fresenius Medical Care AG & Co. KGaA

- Intuitive Surgical Inc.

- KARL STORZ SE & Co. KG

- Medtronic plc

- Olympus Corporation

- Coloplast A/S

- Teleflex Incorporated

- Cardinal Health Inc.

- Siemens Healthineers AG

- Dornier MedTech GmbH

- Richard Wolf GmbH

- Lumenis Ltd.

- ConvaTec Group plc

- Terumo Corporation

- HuiZhou MIMED Co. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 118 Pages

- 納期

- 2~3営業日