交通センサー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Traffic Sensors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061592

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

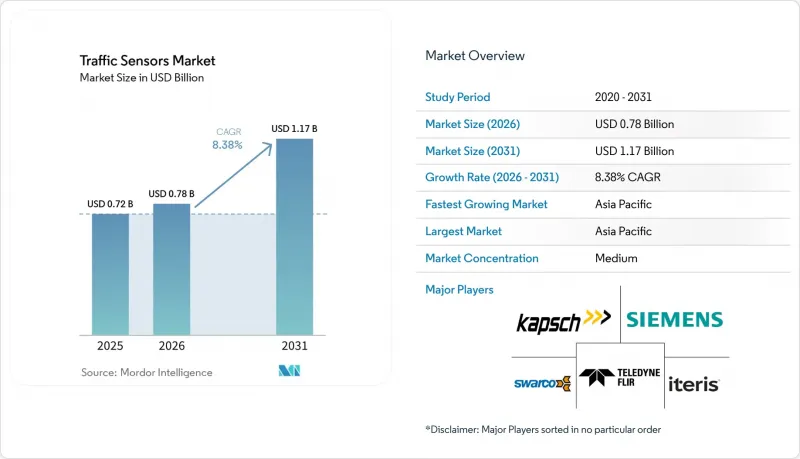

Mordor Intelligenceによると、交通センサー市場の規模は、2025年の7億2,000万米ドルから2026年には7億8,000万米ドルへと拡大し、2026年から2031年にかけてCAGR8.38%で推移し、2031年には11億7,000万米ドルに達すると予測されています。

本レポートは、センサータイプ(誘導ループなど)、用途(走行中重量測定など)、設置方法(侵入型(道路内)など)、設置場所(都市部の交差点など)、最終用途セクター(政府および道路管理機関など)、接続技術(有線など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の交通センサー市場の動向とインサイト

都市化と渋滞の圧力

大都市圏の渋滞はニューヨークに毎年200億米ドルのコストを強いており、これにより、移動時間を最大25%短縮し、CO2排出量を最大20%削減する大規模なセンサー導入が進められています(trafficmobilityreviewboard)。34億米ドルの連邦高速道路安全改善基金により、死亡事故を減らすために道路改良に検知機能が組み込まれています。中国における約800件のスマートシティ実証事業は、車両、歩行者、マイクロモビリティ利用者を網羅する導入をさらに加速させ、交通センサー市場を単なる道路車両の枠を超えて拡大させています

スマートシティおよびITSへの資金投入が急増

米国のSMART助成金プログラムは、2024年に34のプロジェクトに対し5,000万米ドルを交付し、センサーを多数配備した交差点やエッジサーバーの導入に先例を作りました。「ホライズン・欧州」は、相互運用可能な検知を義務付けるデジタル交通インフラに2億5,400万ユーロ(2億7,600万米ドル)を割り当てました。アレクサンドリア市の500万米ドル規模のスマートモビリティ計画のような都市レベルの取り組みは、資金が急速に自治体の調達へと波及していることを裏付けています

初期導入における高額な設備投資

ITS Americaの推計によると、米国の25万カ所の交差点にV2X技術を導入するには65億米ドルが必要であり、舗装、人件費、維持管理費によってその負担はさらに増大しています。オクラホマ州の40米ドルのプロトタイプのような低コストのワイヤレスノードが参入障壁を緩和しているもの、発展途上国は資金調達ギャップに直面しており、導入が遅れています。ロードアイランド州の275万9,000米ドルの橋梁モニタリング契約のような契約は、個々の資産であっても多額の資本投資が必要であることを浮き彫りにしています。

セグメント分析

2025年時点で誘導ループは交通センサー市場シェアの37.35%を維持しましたが、LiDARのCAGR12.02%は、非侵襲的で高解像度のマッピングへの転換を示唆しています。事業者が車両分類と歩行者の安全を一体化したソリューションを求める中、LiDARソリューションに付随する交通センサーの市場規模は、ループを凌駕すると予測されています。Seyondのシステムは、車両認識精度99%、歩行者認識率92%を達成しており、ループ方式の代替ソリューションを容易に上回っています。悪天候時にはレーダーやサーマルイメージングがLiDARを補完し、走行中重量測定(WIM)には圧電アレイが依然として不可欠です。複数の計測方式を組み合わせたエッジ対応センサーは、ライフサイクルコストを抑えつつより豊富なデータを収集でき、連邦政府のSMARTガイドラインにおける優先事項となっています

LiDARの成長傾向は、部品価格の下落、小型化、および自動車グレードの信頼性によって後押しされています。従来のループ式センサーは、舗装の摩耗や車線の追加に対応できず、自転車を検知できないため、マルチモーダルな交通網への適応性に制限があります。赤外線や磁力計ソリューションは、コストや設置場所の制約がある場合に限定的な役割を果たします。多様なサプライヤーエコシステムが出現しつつありますが、機関が生のデータ配信よりもターンキー型の分析を好むため、統合スキルは依然として差別化要因となっています。

2025年には、信号機付き交差点で従来のループ式センサーが主流であるため、固定設置型が売上高の53.40%を占める見込みですが、ポータブルセンサーはCAGR11.84%と予測されています。交通センサー市場では、車線閉鎖やアスファルトの切削を回避できる、迅速に展開可能な太陽光発電式ユニットへの需要が高まっています。オクラホマ州の40米ドルのワイヤレスノードは、資金が限られている地区であってもコスト競争力があることを示しています。現在、ポータブルLiDARキットが工事現場の状況把握を支えており、これにより請負業者の安全規制への順守が容易になっています。

交通管理者は、建設段階、イベント、または臨時バスレーンに合わせてセンサーを再配置できる柔軟性を重視しています。路面に干渉しない路上設置型機器は、舗装の完全性を損なうことなく、複数車線のカバレッジと診断機能を提供します。長期的には、ループの改修は、より高いデータ精度とライフサイクルコストの低減を実現するレーダー・カメラの組み合わせへと移行しています。

地域別分析

アジア太平洋地域は2025年の売上高の34.70%を占め、2031年までCAGR11.93%を記録しています。「中国製造2025」プログラムを基盤とする中国のスマートシティ実証事業により、都市インフラ予算はAIを活用した検知技術へと継続的に投入されています。日本の先進交通システム分野は、省が承認したプロジェクトにおいて交通流の予測と可視化が統合されることで、2033年までに72億3,900万米ドル規模を目指しています。インドの1兆4,000億米ドル規模の国家インフラ計画は、マルチモーダル物流モニタリングに対する需要の高まりを裏付けています。

北米は成熟した導入基盤を有していますが、改修アップグレードへの投資を継続しています。ニューヨークにおける年間1億米ドルのSMART予算配分と渋滞料金制度が、エッジ対応の機器への更新を促進しています。車線閉鎖を最小限に抑える必要がある調達では、改修に適した非侵襲型センサーが主流となっています。カナダは連邦・州の費用分担を通じて回廊管理を近代化している一方、メキシコはUSMCAの貿易フローと連動した貨物回廊に注力しています。

欧州では、センサープロジェクトが脱炭素化目標と結びつけられています。「ホライズン・欧州」および10億ユーロ規模の「コネクテッド・コオペラティブ・アンド・オートメーテッド・モビリティ(CCAM)」プログラムが、マルチモーダル検知の相互運用性を支援しています。ドイツと英国は、将来の自動運転展開に適した次世代センサーを組み込んだ鉄道や高速道路に資金を投入しています。中東およびアフリカでは、主要なスマートシティ計画に連動した選択的な導入が見られますが、石油輸出国は、重量物輸送回廊を保護するために、料金徴収システムや走行中重量測定ネットワークに資金を提供しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 都市化と交通渋滞の圧力

- スマートシティおよびITSへの資金投入の急増

- 通行料徴収および渋滞料金制度のための義務付けられたリアルタイムデータ

- 電動化と連携した送電網を考慮した交通管理

- エッジAI・低消費電力・非侵襲型センサー

- マルチモーダル・マイクロモビリティ検出基準

- 市場抑制要因

- 初期導入時の多額の設備投資

- データプライバシーおよびサイバーセキュリティのコンプライアンスコスト

- 気候に起因するセンサーの劣化(熱および塩分)

- 相互運用性を阻害する断片化したプロトコル

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- センサータイプ別

- 誘導ループ

- 圧電式

- ベンディングプレート

- 磁力計

- 画像/動画

- レーダー式

- 赤外線

- LiDAR

- 設置方法別

- 埋設型(道路内設置)

- 非侵襲型(道路上/路側)

- ポータブル/一時設置

- 用途別

- 交通監視および交通流の最適化

- 走行中重量測定

- 車両分類およびプロファイリング

- 自動・動的料金徴収

- インシデント検知および安全分析

- 導入場所別

- 都市部の交差点

- 一般道および高速道路

- 橋梁およびトンネル

- 駐車場

- エンドユーズ分野別

- 政府および道路管理機関

- 有料道路事業者/PPPコンセッション

- スマートシティ・ソリューション・インテグレーター

- 物流・車両管理事業者

- コネクティビティテクノロジー別

- 有線(CAN、イーサネット)

- 無線(DSRC/C-V2X)

- セルラーIoT(NB-IoT/LTE-M/5G)

- LPWAN(LoRa/Sigfox)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州諸国

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Kapsch TrafficCom AG

- Siemens AG

- FLIR(Teledyne)

- Iteris Inc.

- Q-Free ASA

- SWARCO AG

- International Road Dynamics

- Sensys Networks Inc.

- Kistler Group

- Bosch Security & Safety Systems

- Axis Communications

- Smartmicro GmbH

- SICK AG

- EFKON GmbH

- Citilog(Swarco)

- Raytheon Technologies

- Sensata Technologies

- LeddarTech Inc.

- IHI Corporation

- Acyclica(FLIR)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日