蒸気タービン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Steam Turbine - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 190 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061587

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

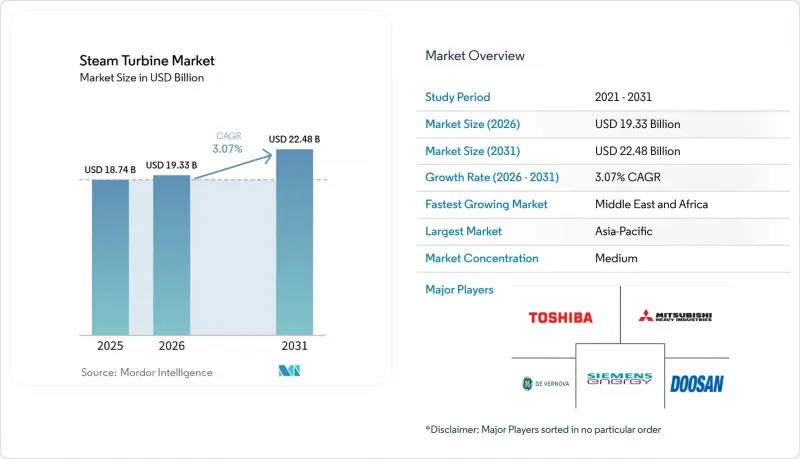

Mordor Intelligenceによると、蒸気タービン市場の規模は、2025年の187億4,000万米ドルから2026年には193億3,000万米ドルへと拡大し、2026年から2031年にかけてCAGR3.07%で推移し、2031年には224億8,000万米ドルに達すると予測されています。

本レポートは、出力(300MW未満、300~600MW、600MW以上)、発電所の燃料(石炭、天然ガス、原子力、バイオマス/廃棄物発電)、エンドユーザー産業(発電、石油・ガス、産業・その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって分類されています。市場規模および予測は金額(米ドル)ベースで提示されています。

世界の蒸気タービン市場の動向と洞察

石炭火力撤退が進む電力網における柔軟なベースロード容量への需要急増

急速起動および低減速機能を備えた蒸気タービンは、風力および太陽光の導入率がすでに40%を超えている電力網において、慣性力を供給する同期コンデンサーとして維持されています。旧式の亜臨界石炭火力発電ユニットを廃止した米国の電力会社は現在、30分以内に同期可能な水素対応の複合サイクル発電ユニットを用いて系統連系権を再構築しています。これは、米国中部地域の複数のISO(独立系統運営機関)による容量オークションで明示された要件です。2030年まで褐炭火力発電所の閉鎖を延期しているドイツの事業者らは、クリープ損傷を伴わずに1日2回のサイクル運転が可能な単結晶ブレードタービンを発注しています。これらの設備は、4時間を超えるバッテリーの限界を超える夕方の需要急増時に電圧安定化を提供し、再生可能エネルギーに課される出力抑制ペナルティを相殺します。その結果、サイクル性能の向上と合成慣性パッケージを提供する蒸気タービン市場参入企業は、従来の設計に比べて8%から12%の設備価格プレミアムを獲得しています。

先進クラスの蒸気タービンによる老朽化した複合サイクル発電所のリパワリング

2000年から2010年の間に設置された約120GWのFクラスガス火力発電所が設計寿命に達しつつあり、老朽化した蒸気タービン群をHクラスまたはJクラスの設備に置き換えるリパワリングの波が起きています。典型的な500MWの出力増強では、純効率が2~3パーセントポイント向上し、資産寿命が20年延長されます。これは新規建設(グリーンフィールド)の設備投資額の40~50%で実現可能であり、ガス価格が1MMBtuあたり4米ドルの場合、7年未満で投資回収が可能となります。欧州連合(EU)の炭素強度規制により、電力会社は新規建設よりも改修を選択するよう促されており、これにより既存の送電網許可や水利用権を維持することができます。既存の基礎に収まるモジュール式タービン列を供給するベンダーにより、停止期間が16週間から10週間に短縮され、マーチャント発電所の収益損失リスクが軽減されています。体積比で最大30%の水素混焼許容度は、現在、英国の複数の容量市場入札において入札の必須条件となっており、リパワリング需要をさらに刺激しています。

ユーティリティ規模の太陽光発電+蓄電におけるLCOEの急激な低下

太陽光発電と組み合わせた4時間リチウムイオン蓄電システムは、2025年に世界加重平均レベル化発電コスト(LCOE)が1MWhあたり56米ドルに達し、日照量の多い市場では新規の複合サイクルガス発電よりも低コストとなりました。砂漠地帯や熱帯地域で設備利用率が30%を超えるにつれ、電力会社は蒸気発電契約を打ち切り、再生可能エネルギーポートフォリオへの転換を進めており、これにより短期的な潜在需要が年間約1GW減少しています。OEM各社は、付帯サービスによる収益や迅速なブラックスタート能力を強調していますが、2028年以降は、フロー電池や圧縮空気蓄電などの長時間蓄電プロトタイプがこの優位性を脅かすことになります。その結果、プロジェクト開発者は現在、ガスや石炭への依存度を高く評価しており、必要な自己資本利益率を200~250ベーシスポイント引き上げています。これにより、蒸気タービン市場の機会の窓は狭まっています。

セグメント分析

300~600MWクラスは2025年の売上高の59.8%を占め、複合サイクルおよび超超臨界石炭火力構成におけるその優位性を浮き彫りにしています。この規模では、スケールメリットが一般的な変圧器定格や地域の送電網規格と合致し、ピーク時間帯における優先的な出力が確保されます。インド、エジプト、サウジアラビアの電力会社がガスおよび原子力によるベースロード発電の入札を最終決定するにつれ、このクラスの蒸気タービン市場規模は2031年までに135億米ドルに達すると予測されています。効率の記録は更新され続けています。GEの9HA.02は2025年に62.5%のネット複合サイクル効率を達成し、一方、シーメンス・エナジーのSGT6-9000HLは出力低下なしに50%の水素燃焼能力を実証しました。

300MW未満のユニットは、CAGR4.8%で市場全体の成長率を上回る見込みです。これは、東南アジアやラテンアメリカのパルプ、繊維、食品産業クラスターにおけるオンサイトコジェネレーションへの産業的な転換を反映しています。150~250MW帯の抽出凝縮型プラントが人気を集めており、プロセス蒸気を利用することで、電力網からの購入と比較して石油化学製品の利益率を300ベーシスポイント以上押し上げることができます。マイクロユーティリティ分野では、100MW未満のモジュール式プラントが、最高水準の熱効率よりも迅速な導入を重視する鉱山キャンプや島のマイクログリッドに対応しています。一方、600MW超の区分は依然としてニッチな市場にとどまっており、インドの新規超臨界石炭火力発電所や一部のAP1000原子炉プロジェクトに限定されています。この分野は、ESG面での逆風が強まっており、融資機関の意欲も限られています。

地域別分析

アジア太平洋地域は、中国の超超臨界火力発電所のアップグレードやインドの石炭・原子力併用路線が調達を主導したため、2025年の売上高の47.6%を占めました。東南アジアでは、産業の拡大と燃料の安定供給を背景に、2025年から2028年にかけて15GWのコジェネレーションが追加されました。その結果、同地域の蒸気タービン市場では、大型フレームの受注に加え、中規模産業用ユニットの受注量が加速し続けています。

中東・アフリカの蒸気タービン市場は、サウジアラビアの30GW規模のガス火力独立発電プロジェクト、アラブ首長国連邦のバラカ原子力発電所のフル稼働、およびエジプトの原子力・ガス混成発電を原動力として、CAGR5.3%で成長する見込みです。ジャフラやその他の非在来型ガス田からのガス供給により、石油を輸出に回すことができる複合サイクル発電所の建設が促進されています。同時に、エジプトとサウジアラビアにおける原子力発電への意欲が、今後数年にわたるタービン需要を確固たるものにし、同地域の市場シェアは2025年の12%から、2031年までに15%に達すると予想されています。

北米と欧州では、石炭火力からの撤退がリパワリングや地域暖房設備の改修を相殺するため、横ばいから緩やかな拡大にとどまります。米国の成長は、即応型同期発電設備に対する容量市場のインセンティブに左右される一方、欧州の需要は水素対応可能なガス田およびバイオマスCHPに集中しています。南米は依然としてニッチな市場であり、ブラジルのサトウキビバガスCHPとアルゼンチンのバカ・ムエルタガス開発が活動の大部分を占めています。これらの動向が相まって、蒸気タービン市場における収益源の世界の多様性が維持されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 石炭火力発電を段階的に廃止する電力系統における柔軟なベースロード電源への需要の急増

- 老朽化した複合サイクル発電所の高度な蒸気タービンによるリパワリング

- 東南アジアにおけるインフレ後の産業設備投資ブーム

- 水素対応タービンのアップグレードが将来の収益源を開拓

- 新興市場における政府主導の原子力新規建設プログラム

- 抽出凝縮ユニットを用いた脱炭素地域暖房システム

- 市場抑制要因

- 大規模太陽光発電+蓄電システムのLCOEの急激な低下

- 水ストレス規制による一次通過冷却許可の抑制

- EPC実行サイクルの長期化がプロジェクトのIRRを押し上げている

- ESG規制導入後の化石燃料関連資産からの資金流出

- サプライチェーン分析

- 規制情勢

- 技術動向(材料、デジタルツイン、超臨界CO2)

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 容量別

- 300 MW未満

- 300~600 MW

- 600 MW超

- Plant Fuelによる

- 石炭

- 天然ガス

- 原子力

- バイオマス/廃棄物発電

- エンドユーザー産業別

- 発電

- 石油・ガス(上流・中流・下流)

- 産業およびその他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Siemens Energy AG

- GE Vernova Inc.

- Mitsubishi Heavy Industries Ltd.

- Toshiba Energy Systems & Solutions

- Dongfang Turbine Co. Ltd.

- Doosan Enerbility Co., Ltd.

- Bharat Heavy Electricals Ltd.

- Harbin Electric Corp.

- Ansaldo Energia SpA

- Fuji Electric Co., Ltd.

- Kawasaki Heavy Industries Ltd.

- MAN Energy Solutions SE

- Elliott Group

- Triveni Turbines Ltd.

- WEG SA

- Hitachi-Zosen Corp.(Energy Solutions)

- Shanghai Electric Group Co. Ltd.

- Baker Hughes Co.

- Nanjing Turbine & Electric Machinery Group

- Siemens-Gamesa(Steam generator for hybrid plants)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 190 Pages

- 納期

- 2~3営業日