サンプル調製:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Sample Preparation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 185 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061583

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

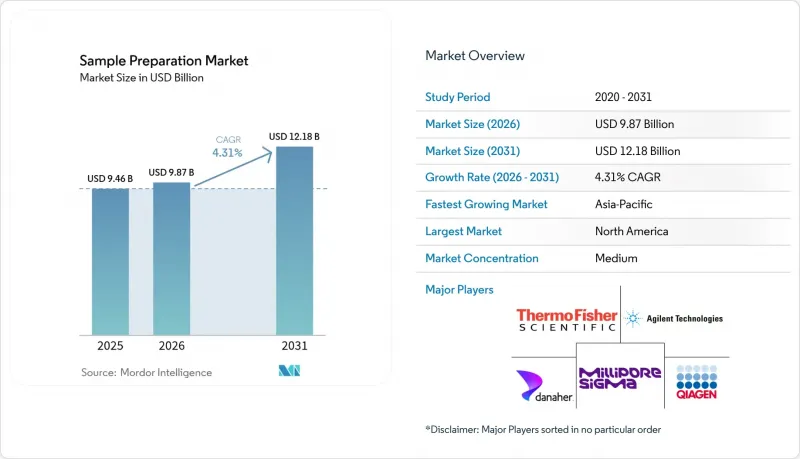

Mordor Intelligenceによると、世界のサンプル調製市場の規模は、2025年の94億6,000万米ドルから2026年には98億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR4.31%で推移し、2031年には121億8,000万米ドルに達すると予測されています。

本レポートは、製品(サンプル調製機器、消耗品など)、技術(手動、半自動など)、用途(ゲノミクス、プロテオミクス、エピゲノミクスなど)、エンドユーザー(製薬会社、バイオテクノロジー企業など)、および地域(北米、欧州、アジア太平洋など)ごとに分類されています。市場規模および予測は、金額(米ドル)ベースで提示されています。

世界のサンプル調製市場の動向と洞察

オミクス調査およびプレシジョン・メディシンへの世界の投資の急増

マルチオミクスデータの電子カルテへの統合は、データの調和化において著しい進歩をもたらしており、高度なサンプル調製技術への需要を後押ししています。統合されたゲノミクスおよびプロテオミクスダッシュボードを導入している病院では、分析結果のばらつきの一因として、サンプルの不整合が重要な要因であると特定しています。この課題に対処するため、様々な検体タイプにわたって抽出効率を標準化し、信頼性の高い結果を保証するとともに、実用的なバイオマーカーの特定を可能にする、検証済みのキットベースのワークフローを採用する動きがますます広がっています。この変化がサンプル調製市場を牽引しており、ベンダー各社は、次世代シーケンシングおよび高分解能質量分析プラットフォームの両方との互換性を確保するため、自社化学試薬の認証取得に注力しています。トレーサビリティに対する共通の要件に後押しされ、臨床検査室と研究所の境界がますます曖昧になるにつれ、市場力学も変化しつつあります。これに対応し、規制当局は前分析変数に関するガイドラインを更新しており、コンプライアンス上の課題が増大するとともに、新規参入者にとっての参入障壁が高まっています。

自動化されたハイスループットな検体前処理への需要の高まりが、検査室の生産性を向上させる

検査件数の増加と人員不足に対応するため、検査室では、96ウェルまたは384ウェルプレートを1時間以内に処理できる自動液体ハンドリングステーションへの投資を拡大しています。自動化は戦略的資産であることが実証されており、プロテオミクスワークフローにおけるサンプル間のばらつきを1.8倍低減し、品質と生産性の両方を向上させています。この動向がサンプル調製市場の成長を牽引しており、ハードウェアOEMメーカーと試薬専門企業が戦略的提携を結び、エンドユーザーのバリデーション負担を軽減するターンキーソリューションを提供しています。早期導入企業によると、技術者を反復的なピペッティング作業からデータ解析業務へ再配置することで、従業員の士気が向上するだけでなく、レポート作成のリードタイムも短縮されるとのことです。これは、受託研究市場において極めて重要な競争優位性となります。その結果、調達委員会はより広範な評価枠組みを採用し、スループット指標だけでなく、機会費用の削減も考慮に入れて投資収益率(ROI)を評価するようになっています。この視点の進化により、半自動化プラットフォームから完全自動化プラットフォームへの移行が加速し、市場の普及をさらに後押ししています。

全自動サンプル前処理プラットフォームの高い設備投資および運用コスト

包括的なワークステーションの高コスト(多くの場合10万米ドルを超える)は、小規模な研究所や価格に敏感な地域にとって大きな障壁となり、市場の普及に影響を及ぼしています。さらに、サービス契約、校正、専用消耗品を含む年間運営費は、ワークステーションの定価の15%から20%を占めており、研究所は慎重な予算編成戦略を余儀なくされています。このコスト構造により、サンプル調製市場は二極化しています。高スループットの参照センターは高級機器への投資を正当化できる一方、地域病院はコスト効率を最適化するために、モジュール式システムや試薬レンタルモデルを好む傾向にあります。これに対応し、ベンダー各社は、オプションモジュールに対応するよう設計されたコアデッキを備えた、拡張性のあるシステムを戦略的に投入しています。これらのシステムにより、検査室は需要の拡大に伴い、磁気ビーズユニットや真空ろ過ユニットを追加することができ、変化する運用ニーズに対応できます。このモジュール性は、資産のライフサイクルを延長するだけでなく、技術的陳腐化のリスクを低減し、中古機器市場における再販価値を高め、市場競争力を強化します。

セグメント分析

2025年、試薬・消耗品はサンプル調製市場を独占し、53.78%のシェアを確保して、ベンダーにとって最大の収益源となりました。この強固な地位は、一貫した再購入サイクルに起因しています。各検査では抽出カラム、ビーズ、またはバッファーキットが必要となるため、資本設備のサイクルに影響されない安定したキャッシュフローが確保されています。消耗品分野において、サンプル前処理キットは2026年から2031年にかけてCAGR9.02%で成長し、一般的な試薬の成長率を上回ると予測されています。この変化は、オペレーター間のばらつきを低減する、手法検証済みのキットを研究所が好む傾向に起因しています。この動向は、特に液体生検のワークフローにおいて顕著であり、細胞フリーDNA抽出用に設計されたキットは、ごく少量の血漿から優れた回収率を実現しています。さらに、研究所が特定の機器に紐付いた独自の化学技術を採用すると、消耗品に対する価格決定力が強化されます。この動向により、ベンダーは自社のプラットフォームと物理的または電子的に互換性のあるカートリッジやカラムを開発するよう促され、顧客ロイヤルティの向上につながっています。

2025年時点で、半自動技術はサンプル調製市場において46.85%のシェアを占めており、業務体制を大幅に見直すことなく、適度な処理能力の向上を求める検査室に支持されています。これらのシステムは、多くの場合、卓上型磁気ビーズプロセッサと手動ピペッティングステーションを統合しており、コストと性能のバランスを取っています。しかし、人件費の高騰や厳格な再現性基準を背景に、完全自動化プラットフォームは2031年までCAGR10.22%で成長すると予測されています。完全自動化ソリューションを導入した研究所では、トレーサビリティの向上や交差汚染の低減といった追加の利点が頻繁に強調されており、これらはいずれもコストのかかる再分析を減らすことに繋がります。さらに、ソフトウェアの更新により新しいプロトコルがリモートで導入されるにつれ、自動化ハードウェアの耐用年数が延びており、総所有コスト(TCO)を評価する予算委員会にとって、より魅力的な選択肢となっています。

地域別分析

北米は、強力な連邦研究助成金、次世代ラボオートメーションの迅速な導入、およびバイオ医薬品企業の本社の集中に支えられ、35.10%の市場シェアでサンプル調製市場をリードしています。FDAおよびCLIA基準に基づく同地域の規制枠組みは、分析前品質管理を義務付けており、標準化されたキットやトレーサビリティのあるワークフローへの需要を牽引しています。QIAGENとBio-Manguinhos/Fiocruzとの提携のようなパートナーシップは、確立されたベンダーが北米のソリューションを新興の公衆衛生市場に適応させようとする取り組みを浮き彫りにしており、世界の存在感を高め、多様なリソースに合わせた製品開発を促進しています。その結果、差別化を図る学術医療センターは、単一細胞マルチオミクス・プラットフォームへの投資を拡大しています。これにより、機器の導入台数が頭打ちになる中でも、消耗品の処理能力は向上しています。地域市場では、認証サイクルに向けた文書化を効率化する、統合型かつコンプライアンス重視のソリューションが主流となっています。

アジア太平洋地域は、製薬製造の急増と、国内のバイオテクノロジーエコシステムを強化する政府による強力なインセンティブに牽引され、最も急速な成長を遂げています。中国の五カ年計画では、ハイエンド機器に多額の資金が割り当てられており、これにより現地の研究所は中間技術を飛び越えて、完全自動化されたワークフローを採用するようになっています。日本と韓国では、高齢化が進むことで、特に腫瘍学や遺伝性疾患における分子診断検査の需要が高まっています。現地語対応ソフトウェアや小容量の試薬パックの台頭は、中核となる化学的プロセスを維持しつつ、地域ごとのカスタマイズによって市場シェアを獲得できる可能性を浮き彫りにしています。特に、最近の地政学的混乱はサプライチェーンのレジリエンスの重要性を強調しており、多国籍企業は入札を確保するために、この地域に製造拠点を設立するよう促されています。

欧州のサンプル調製業界は、「ホライズン・欧州」のようなイニシアチブによって活況を呈しており、綿密な検体処理を必要とするオミクスプロジェクトに資金が投入されています。EUによる実験室の持続可能性に関する規制は、環境に優しい消耗品への移行を促しており、ベンダーは環境への負荷を最小限に抑えつつ収量を最大化できるキットの開発を迫られています。産学連携の台頭は、特殊な抽出化学技術の開発を加速させ、業界大手とのライセンシング契約を通じて成長するスタートアップを生み出しています。同時に、GDPRによる厳格なデータ保護要件により、セキュリティと監査対応を兼ね備えた機器用ソフトウェアへの需要が高まっており、従来の性能基準に加え、調達判断の基準も変化しつつあります。これらの動向が相まって、欧州は世界の規制およびサステナビリティの潮流を牽引する中心的役割をさらに強固なものとしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- オミクス調査およびプレシジョン・メディシンへの世界の投資の急増

- 自動化・高スループットなサンプル前処理への需要の高まりが、検査室の生産性を向上させる

- ゲノムシーケンシングおよび液体生検診断の臨床導入の拡大

- バイオ医薬品の研究開発および製造量の拡大に伴い、堅牢なサンプル調製が求められています

- ライフサイエンス・ツールのイノベーションを支援する政府資金と官民パートナーシップ

- 自動化、マイクロ流体技術、および試薬化学の進歩によるワークフロー効率の向上

- 市場抑制要因

- 全自動サンプル前処理プラットフォームの高い設備投資コストおよび運用コスト

- 高度なシステムの運用・保守を担う熟練人材の不足

- 臨床用試料に対する厳格な規制要件が市場投入までの期間を延長しています

- 特殊酵素、磁気ビーズ、およびプラスチックのサプライチェーンの脆弱性

- 規制展望

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品別

- サンプル調製装置

- 抽出システム

- 自動ワークステーション

- 蒸発システム

- 液体処理プラットフォーム

- その他の機器

- 消耗品

- サンプル調製キット

- 精製キット

- 分離キット

- 抽出キット

- アクセサリー・ソフトウェア

- サンプル調製装置

- 技術別

- 手動

- 半自動

- 全自動

- 用途別

- ゲノミクス

- プロテオミクス

- エピジェネティクス

- その他の用途

- エンドユーザー別

- 製薬会社

- バイオテクノロジー企業

- 分子診断ラボ

- 学術研究機関

- CROおよびCDMO

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Thermo Fisher Scientific

- Agilent Technologies Inc.

- Merck KGaA(MilliporeSigma)

- Danaher Corporation(Beckman Coulter & Cytiva)

- QIAGEN N.V.

- PerkinElmer Inc.

- Illumina Inc.

- Bio-Rad Laboratories Inc.

- Tecan Group Ltd.

- Biotage AB

- Norgen Biotek Corp.

- Eppendorf AG

- Hamilton Company

- Promega Corporation

- LGC Biosearch Technologies

- Takara Bio Inc.

- Becton, Dickinson and Company

- Fluidigm Corporation

- Analytik Jena GmbH

- Brooks Life Sciences

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 185 Pages

- 納期

- 2~3営業日