大腸がんスクリーニング検査:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Colorectal Cancer Screening Tests - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 188 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061569

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

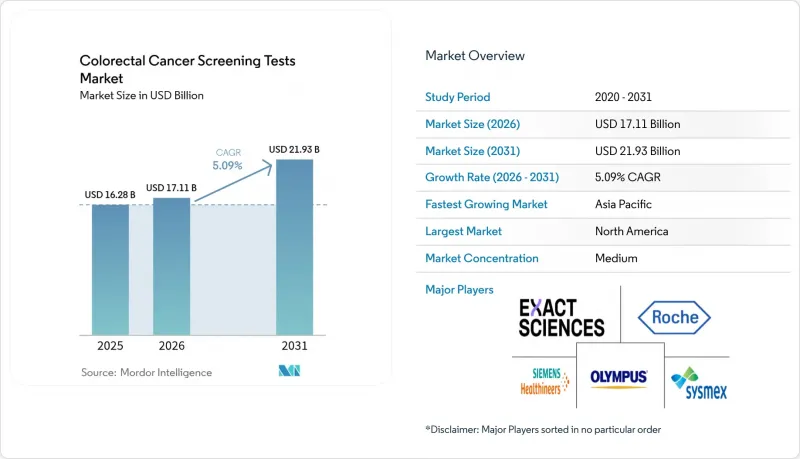

Mordor Intelligenceによると、大腸がんスクリーニング検査市場の規模は、2025年の162億8,000万米ドルから2026年には171億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR5.09%で推移し、2031年までに219億3,000万米ドルに達すると予測されています。

本レポートは、スクリーニング検査(便検査など)、製品タイプ(検査キット・試薬、分析装置・画像診断システムなど)、提供形態(医師主導のスクリーニングおよび消費者向け直接販売の自宅検査)、エンドユーザー(病院など)、地域(北米、欧州、アジア太平洋など)ごとに分類されています。市場規模および予測は、金額(米ドル)ベースで提示されています。

世界の大腸がんスクリーニング検査市場の動向と洞察

世界の大腸がんの罹患率の増加と発症年齢の低年齢化

大腸がん(CRC)の患者層は若年層へとシフトしており、その変化は市場の対象となる潜在顧客層を静かに書き換えています。早期発症の腫瘍は進行が加速しやすいことが臨床的証拠によって裏付けられているため、医療システムの経営幹部は、スクリーニングをキャリア後半の介入ではなく、生涯にわたる顧客関係構築プログラムとして捉えるようになってきています。メーカーにとっての意味は、製品ポートフォリオに労働年齢層の消費者に馴染みのあるデジタルエンゲージメント機能を統合すれば、個人あたりの収益化期間が長期化するということです。並行して、保険者は、若年層の加入者層が増加することで予防効果によるコスト削減が蓄積される期間が延長されるため、保険数理上の前提条件を見直しています。これにより、単発の検査完了ではなく、長期的な受診継続を評価する償還モデルが推進されています。

中国における新規大腸がん症例の膨大な負担は、罹患率が従来の年齢別曲線から乖離しつつあることを浮き彫りにしており、地域の腫瘍学会は現在、従来の検診開始年齢では、臨床的に重要な患者群を見逃すリスクがあると警告しています。病院管理者にとっての必然的な示唆は、かつてメディケア対象年齢層の需要に合わせて調整されていた既存の内視鏡検査体制を、より幅広いリスクプロファイルに再配分しなければならないということです。その結果、いくつかの統合医療ネットワークでは、低リスク群を非侵襲的な経路に誘導し、進行例や症状のある症例のために大腸内視鏡検査の枠を確保するため、在宅検査キットの大量購入について交渉を進めています。これに伴う下流効果として、収益構成に微妙な変化が生じています。かつては主に検査件数に依存していた利益率は、遠隔検体採取、アルゴリズムによるトリアージ、陽性結果に対する迅速なエスカレーションを組み合わせたハイブリッド型パッケージへと移行しつつあります。

主要経済圏における政府主導のスクリーニング開始年齢の引き下げ

ガイドラインの義務的な変更は、検査件数増加の最も強力な触媒となっています。2023年1月にメディケア・メディケイドサービスセンター(CMS)が45歳以上の平均リスクの被保険者に対する保険適用を開始すると、民間保険会社も迅速に給付内容を調整し、同等の待遇を求める雇用主セグメントにおいてネットワークの適正性を確保しました。従来は退職者をターゲットとしていたベンダー各社は、今や、任意の医療購入と自己負担費用を天秤にかける人事担当者や若年層の被保険者に向けたメッセージ作りを行わなければなりません。

CMSが委託したモデリングによると、早期発見は将来の化学療法や入院費用を削減することが示され、これにより支払者は初期段階での支出拡大を正当化できるようになりました。民間保険会社は、この同じ論理を医療機関グループとの共有節約契約に取り入れており、選定されるあらゆる技術が検証可能な服薬遵守データを生成することを規定しています。この検証要件により、長期的なエビデンスの蓄積の戦略的価値が高まっています。数百万件の過去の検査記録を分析し、5年間の治療回避曲線を示せる企業は、支払者の処方薬リストにおいて優先的な地位を交渉できるようになります。投資家にとっての教訓は明らかです。臨床的感度は依然として不可欠ですが、市場シェアの持続性は、アクチュアリーによる予算への影響予測を簡素化する独自のアウトカム分析にますます依存するようになっています。

低・中所得国における根強いコストと償還の格差

資源が限られた市場では、商業的な計算が著しく異なります。保健省は、感染症対策の優先事項と非感染性疾患の負担との間で板挟みになりがちであり、CRCプログラムの広範な展開が遅れています。その結果生じる二極化した状況により、サプライヤーは価格調査用のバリエーションを考案せざるを得ず、通常はキットあたりの試薬量を削減したり、輸入関税を回避するために現地での組み立てを行ったりします。こうした適応策は粗利益率を守る一方で、複数の管轄区域にわたる規制当局の承認を維持するためには、厳格なサプライチェーン監査も必要となります。

アジアや中東において、ますます重要性を増しているアクセスチャネルが、雇用主が提供するバウチャーです。多国籍企業は、進行した段階での診断に伴う欠勤を減らすため、都市部の従業員を対象としたスクリーニング検査に資金を提供しています。このニッチ市場に製品を供給するメーカーは、保険加入者である従業員の間でブランドの認知度を高め、その後、国による償還制度が最終的に導入された際には、従業員が非公式なアンバサダーとしての役割を果たすことになります。戦略プランナーにとって関連する洞察として、企業プログラムは早期の疫学データセット(多くの場合、当該国ではその種のデータとしては初めてのもの)を生成し、それが後に医療技術評価機関への申請資料の根拠となり得るという点があります。

セグメント分析

2025年、大腸内視鏡検査は検査収益の最も大きな割合を占め、大腸がんスクリーニング検査市場シェアの45.95%を維持しました。しかし、便中DNA検査は最も急速な収益増加を示し、2031年まで年率11.05%の成長が見込まれています。自宅用検査キットは、利便性とプライバシーを重視する多忙な若年層に支持されています。便中DNAプラットフォームによる大腸がんスクリーニング検査市場の規模は、2025年に35億4,000万米ドルに達し、ガイドラインに基づく普及に伴い、2031年までに倍増すると予測されています。進行病変に対する分析感度が90%を超えるなど、精度の向上により、臨床医は必要な場合にのみ追跡大腸内視鏡検査を推奨することに確信を持っています。

資本の投入は、数百万件に上る郵送検体の検査期間を短縮する、拡張性のある検査施設インフラへとシフトしています。官民パートナーシップが地域処理ハブの共同資金調達のために形成されつつあり、これにより冗長性が確保され、物流コストが削減されています。マーケティングキャンペーンは、従来は大腸内視鏡検査への紹介を当然視していたプライマリケアネットワークを対象としており、平均リスクの成人に対しても同等の有効性があることを強調しています。全体として、このセグメントにおける競争上の差別化は現在、キットの価格、物流効率、およびデジタル結果配信にかかっており、これらの要因が相まって、大腸がんスクリーニング検査市場における普及範囲を拡大しています。

2025年には、診断用ハードウェア、試薬、キットが市場シェアの52.85%を占めましたが、臨床的エビデンスが蓄積されるにつれ、AI駆動型ソフトウェアモジュールは2031年までにCAGR12.55%を記録すると予測されています。微細なポリープをリアルタイムで検知したり、画面上で組織型を分類したりするシステムは、見逃し率とそれに伴う病理検査コストを削減します。ソフトウェアモジュールに関連する大腸がんスクリーニング検査市場の規模は、内視鏡タワーに組み込まれたAIライセンスの病院による調達を反映し、2031年までに21億8,000万米ドルを超えると予想されています。

ソフトウェア開発各社は、クラウド分析機能や遠隔品質管理ダッシュボードをバンドルしており、これにより医療機関のリーダーは、施設間で腺腫検出率のベンチマーク比較が可能になります。このデータの透明性は、価値に基づく医療(Value-Based Care)の下での成果連動型契約を促進し、ソフトウェア中心のソリューションへの企業レベルの移行を後押ししています。内視鏡メーカーとアルゴリズムスタートアップとの提携により、統合までの期間が短縮され、大腸がんスクリーニング検査市場において、AIを活用したワークフローは、もはや特別な機能ではなく、当然の要件となりつつあります。

地域別分析

北米は2025年に市場シェアの38.15%を占めています。これは、メディケアの対象年齢が45歳に引き下げられたことや、積極的な啓発プログラムにより全国的な受診率が向上したためですが、依然として成人の30.3%が推奨される検査を受けていません。この不足を補うため、デジタルリマインダー、地域医療パートナーシップ、文化的に配慮されたメッセージなど、検査を受けない層を検査へ誘導することを目的としたイノベーションが進められています。カナダは米国の動向と類似しており、各州の保険者が現在、農村地域への適用範囲を拡大するため、集団レベルでの選択肢として便中DNA検査への資金提供を行っています。北米における償還規模の拡大は、大腸がんスクリーニング検査市場において、AI搭載の大腸内視鏡検査システムや高スループットな検査室自動化システムへのサプライヤーの投資を後押ししています。

欧州の状況は国によってまちまちです。オランダや英国などの国では成熟した全国的なプログラムが運用されており、参加率は70~75%に達していますが、東欧の一部地域では財政的制約により、依然として10%を下回っています。欧州消化器内視鏡学会による光学診断の推奨により、ポリープ見逃し率を29%低減できる狭帯域イメージング(NBI)システムの導入が加速しています。いくつかの加盟国における財政緊縮により、設備投資を最小限に抑えられる費用対効果の高いFIT(便潜血検査)およびDNA検査キットの調達が進んでいます。多国間試験において相対的な費用対効果を実証したベンダーは、保険適用リストでの優先順位を高めており、大腸がんスクリーニング検査市場全体において、AIを活用した品質管理されたソリューションへの段階的な収斂が強化されています。

患者数において、アジア太平洋地域は最も急速に拡大している地域です。2024年の中国における新規症例数51万7,100件は、ニーズと機会の両方を浮き彫りにしていますが、全国的なスクリーニングプログラムの欠如が普及を抑制しています。上海と深センで実施されている、便検査への助成を行う地域パイロット事業では、参加率が2桁の伸びを見せており、より広範な展開に向けた政策論議を促しています。その他の地域では、日本における高齢化と胃がん検診の高い普及率が、既存健康診断の枠組みへの大腸がん検査キットの統合に向けたモデルとなっています。中東では、サウジアラビアにおいて62%の国民が検診を受けていないという状況が、文化的および物流上の障壁を浮き彫りにしています。アラビア語による遠隔診療と組み合わせた、新たな在宅検査が、このギャップを埋めることを目指しています。こうした動向は、大腸がんスクリーニング検査市場の長期的な拡大を形作る上で、アジア太平洋地域が極めて重要な役割を担っていることを裏付けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の大腸がんの罹患率の増加と発症年齢の低年齢化

- 主要経済圏における政府主導のスクリーニング開始年齢の引き下げ

- 低侵襲バイオマーカー・プラットフォームに向けた急速な技術の融合

- 支払者の価値重視型医療モデルへの移行により、予防検診に対する償還額が増加しています

- 消費者向け自宅採取キットの急速な普及

- FITを用いた集団検診の全国的な導入および便免疫化学検査の保険適用拡大

- 市場抑制要因

- 低・中所得国における根強い費用と償還の格差

- 文化的偏見および処置に伴う不安による患者の服薬遵守不良

- 新興国におけるCTコロノグラフィーインフラへのアクセスが限られている

- FIT試薬のサプライチェーンにおけるボトルネック(ポスト・コロナ)

- サプライチェーン分析

- 規制展望

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- スクリーニング検査別

- 便検査

- 便免疫化学検査(FIT)

- グアイアック法による便潜血検査(gFOBT)

- 便DNA検査(sDNA)

- 目視検査

- 大腸内視鏡検査

- CTコロノグラフィ(仮想大腸内視鏡検査)

- 軟性S状結腸鏡検査

- 血清学検査および液体生検検査

- Septin9血液検査

- マイクロRNAパネル

- その他のスクリーニング検査(カプセル内視鏡など)

- 便検査

- 製品タイプ別

- 検査キットおよび試薬

- 分析装置およびイメージングシステム

- ソフトウェアおよびAIアルゴリズム

- サービス

- 提供形態別

- 医師主導のスクリーニング

- D2C在宅検査

- エンドユーザー別

- 病院

- 外来手術センター

- 独立診断ラボ

- 在宅医療

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Exact Sciences Corporation

- F. Hoffmann-La Roche AG

- Siemens Healthineers AG

- Sysmex Corporation

- Olympus Corporation

- Eiken Chemical Co., Ltd.

- Epigenomics AG

- Polymedco Inc.

- Hemosure Inc.

- QuidelOrtho Corporation

- Abbott Laboratories

- Guardant Health, Inc.

- Illumina, Inc.

- Natera, Inc.

- Danaher Corp.(Beckman Coulter)

- Fujifilm Holdings Corporation

- Clinical Genomics Technologies Pty Ltd.

- Geneoscopy Inc.

- Lucid Diagnostics Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 188 Pages

- 納期

- 2~3営業日