介入神経学:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Interventional Neurology - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 185 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061564

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

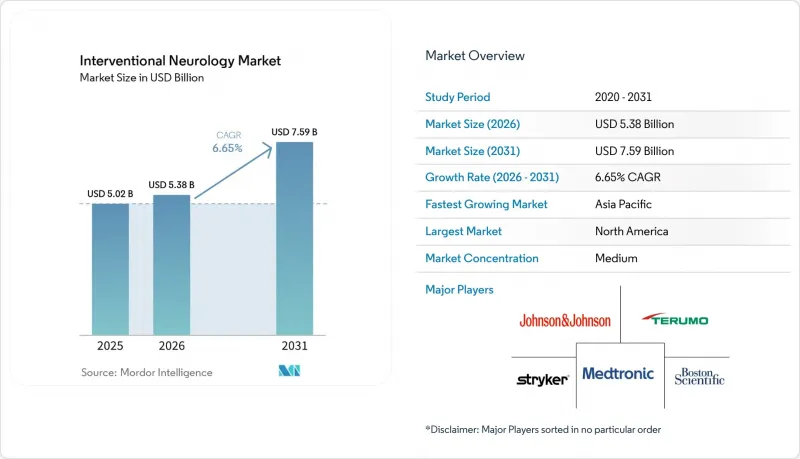

Mordor Intelligenceによると、インターベンショナル神経学市場の規模は、2025年の50億2,000万米ドルから2026年には53億8,000万米ドルへと拡大し、2031年までに75億9,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR6.65%で成長すると見込まれています。

本レポートは、製品タイプ(治療用デバイス、診断・画像診断技術)、治療用途(虚血性脳卒中、出血性脳卒中など)、手技の種類(血栓除去術など)、エンドユーザー(病院など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のインターベンショナル神経学市場の動向とインサイト

脳卒中の発生率がインターベンション対応能力を上回る

脳卒中の発生率が高まるにつれ、この急増と治療能力との間のギャップが拡大しており、診断用ソフトウェアと血栓除去キットの両方に対する需要が持続的に高まっています。2021年の世界データによると、新規の虚血性脳卒中患者数は763万人であり、現在のリスク動向が続けば、2050年までに50%増加する可能性があるとの予測が示されています。予測によると、2030年までに中国では65歳以上の国民が3億人を超え、インドの脳卒中による死亡率は1990年から2019年にかけて2倍以上に増加しています。これに対応し、各国政府は脳卒中センターの認定や血管内治療の研修に対する助成を行っています。特に日本では、血栓除去術が可能な施設を2020年の800カ所から、2024年までに1,100カ所へと拡大する見込みです。症例数の増加に専門医の供給が追いついていないため、病院ではAIトリアージモジュールの導入がますます進んでいます。

機械的血栓除去術が普及

24時間の転帰データによってその有効性が実証されると、機械的血栓除去術はニッチな手技から標準的な治療法へと移行しました。2024年の臨床試験では、顕著な差が明らかになりました。発症後24時間以内に血栓除去術を行った患者の90日時点での機能的自立率は49.2%であったのに対し、最適な薬物療法のみを行った患者ではわずか33.3%にとどまりました。この動向を反映して、ドイツのデータでは、虚血性脳卒中入院患者に対する血栓除去術の実施率が、2015年の8.2%から2021年には22.7%へと急増しており、アナリストは2026年までに普及率が30%を超えると予測しています。しかし、治療へのアクセスには依然としてばらつきが見られます。米国の多くの小規模な地域病院や新興市場の施設では、バイプレーン血管造影装置や24時間体制の専門医といった不可欠なリソースが不足しており、二極化した医療体制が生じています。これに対応し、メーカー各社はコンパクトな吸引カテーテルやシングルプレーンCアームシステムを導入し、初期費用を25%削減しました。

高い機器コストと償還の課題

バイプレーン血管造影スイートのコストは200万~300万米ドルに上るため、病院は大きな財政的障壁に直面しています。さらに、1回の血栓除去術における消耗品の費用は1万2,000米ドルを超えることもあります。メディケアの料金体系の改定により、米国の病院の利益率はさらに圧迫されています。インドでは、国家保健ミッションによる1回あたりの償還額が1,200米ドルにとどまるため、多くの公立病院がこのサービスを中止しています。ラテンアメリカでは、血栓除去術は一般的に標準的な保険給付の対象外となっており、ブラジルやアルゼンチンなどの国々では、その適用範囲が主に民間保険会社に限定されています。メーカー各社は主力システムより30%安い価格のカテーテル製品ラインを投入していますが、低所得地域にとっては依然としてコスト格差が大きな課題となっています。持続可能な支払いモデルが確立されない限り、地方都市への普及は限定的なものにとどまり、施術件数の全体的な伸びを制約することになるでしょう。

セグメント分析

2025年には、治療用デバイスが収益の牽引役となりましたが、病院が包括的な脳卒中治療プロトコルを採用するにつれ、診断技術が急速にシェアを伸ばしています。ペナムブラ社の「Lightning Flash」やベサリオ社の「NeVa」システムを主力とする機械的血栓除去キットは、初回成功率の向上を約束しており、インターベンショナル神経学市場における地位を確固たるものにしています。ストライカー社の「Surpass Evolve」のようなフローダイバーターは動脈瘤の治癒を促進し、オニックス社のような液体塞栓剤は、動静脈奇形症例において78%という顕著な完全閉塞率を達成しています。病院では、CTやバイプレーンラボを含むAI統合技術への予算配分をますます増やしています。診断機器ベンダーは、ソフトウェアライセンスのバンドル販売を通じて付加価値を高めており、これにより2031年までに画像診断システムのCAGRは7.56%に達すると予測される一方、粗利益率は約45%を維持する見込みです。

2025年には、虚血性脳卒中が支出の42.12%を占め、血栓除去におけるその優位性を浮き彫りにしました。虚血性脳卒中の治療は依然としてインターベンショナル神経学市場の大きな割合を占めていますが、出血性脳卒中の適応も勢いを増しています。コイル技術の改良や低プロファイルマイクロカテーテルなどの進歩により、成功率が向上し、再治療が減少しています。2024年のCURES試験では、低侵襲治療の利点が強調され、保険者による支持につながりました。早期介入と認知機能低下の軽減を関連付ける新たなエビデンスにより、ガイドラインの改訂が進められており、症例数の増加が見込まれます。

2031年までに出血性手技が年率7.60%で成長すると予測されており、特に50歳以上の成人の70%以上が動脈瘤のスクリーニングを受けている日本や韓国において、介入神経学市場への貢献度は高まる見込みです。脱着式コイルやフローディスラプターに注力するベンダーは、この動向から恩恵を受けることが期待され、血栓除去術における潜在的な価格下落に対する緩衝材となるでしょう。

地域別分析

2025年、北米は売上高の41.25%を占めました。これは、血栓除去術の著しい普及と、包括的な脳卒中センターの確立されたネットワークに牽引されたものです。2016年から2021年の間に、米国の症例数は60%増加しました。しかし、メディケアの支払額削減により利益率への圧力が生じ、その結果、複数州にまたがる医療システムは購買力を統合し、ライフサイクルサービスやAI駆動型ソリューションを提供するベンダーを優先するようになりました。2024年、カナダはオンタリオ州とブリティッシュコロンビア州に12カ所の新たな脳卒中センターを開設しました。一方、メキシコでは血栓除去術のパイロットプログラムが導入されましたが、償還は依然として限定的です。

アジア太平洋地域は最も急速に成長する地域になると予想されており、2031年までの予測成長率は8.50%です。中国は2030年までに5,000カ所の認定脳卒中センターを設立する計画であり、2025年までに第2級病院でのAIトリアージの導入を義務付けています。インドでは、民間医療提供者が大都市圏の血管内治療室に投資を行っています。日本では、熟練した施術者の不足といった課題があるもの、2024年時点で血栓除去術対応病院の数を1,100施設に増やしました。

欧州では、各国で調整された戦略の恩恵を受け続けています。340の脳卒中ユニットを有し、血栓除去術の実施率が急速に増加しているドイツは、体系的な展開の成功例として注目されています。2024年までに、フランスでは人口の75%が治療を受けられるようになる見込みであり、英国では24の血栓除去術拠点が運営されています。しかし、スコットランドやウェールズの地方部では、依然として24時間365日の対応体制が整っていません。

ラテンアメリカと中東では、進捗にばらつきが見られます。ブラジルでは、国の医療制度が血栓溶解療法はカバーしていますが、血栓除去術は対象外であるため、実施件数が制限されています。アルゼンチンの民間保険会社は保険適用を試験的に導入しており、将来的な拡大の可能性を示唆しています。湾岸諸国では、人材不足に対処するため、遠隔介入を通じて専門知識が導入されています。アフリカは依然として発展の初期段階にあり、限られた償還枠組みや専門医の不足に制約されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化と脳卒中発症率の急増

- 機械的血栓除去術の急速な普及

- 病院の統合が資本設備の更新を促進

- AIを活用した画像診断による迅速なトリアージと介入の実現

- 技術の進歩

- 神経集中治療室(Neuro-ICU)遠隔介入プログラム

- 市場抑制要因

- 高いデバイスコストと償還の障壁

- 熟練した神経インターベンション医の不足

- 一級都市における一次脳卒中センターの飽和状態

- 希土類金属の価格変動に対するサプライチェーンのリスク

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 治療用機器

- 機械的血栓除去デバイス

- 神経血管用ステントシステム

- 塞栓コイルおよび嚢内インプラント

- フローダイバーターデバイス

- 液体塞栓剤

- バルーンガイドおよび吸引カテーテル

- 神経血管用マイクロカテーテルおよびガイドワイヤー

- 診断・画像診断技術

- バイプレーン脳血管造影システム

- 3D回転血管造影

- 術中CT/コーンビームCT

- 神経インターベンション計画のためのMRI/fMRI

- 経頭蓋および頸動脈ドップラー超音波

- 神経ナビゲーションおよびロボットプラットフォーム

- AIを活用した脳卒中画像診断・トリアージソフトウェア

- 治療用機器

- 治療用途別

- 虚血性脳卒中

- 出血性脳卒中

- くも膜下出血

- 脳動脈瘤

- 動静脈奇形

- 手技タイプ別

- 血栓除去術

- コイリング/塞栓術

- ステント留置および血流転流

- クリッピング

- 血管形成術

- エンドユーザー別

- 病院

- 外来手術センター

- 脳卒中専門治療センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott

- Acandis GmbH

- Balt USA

- Cerus Endovascular

- InspireMD

- Johnson & Johnson(Cerenovus)

- Kaneka Medix

- Medtronic plc

- MicroPort Scientific

- MicroVention Inc.

- Penumbra Inc.

- Phenomenex Neuro

- Phenox GmbH

- Rapid Medical

- Silk Road Medical

- Stryker Corporation

- Terumo Corporation

- Vesalio

- Wallaby Medical

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 185 Pages

- 納期

- 2~3営業日