患者モニタリング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Patient Monitoring - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 184 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061563

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

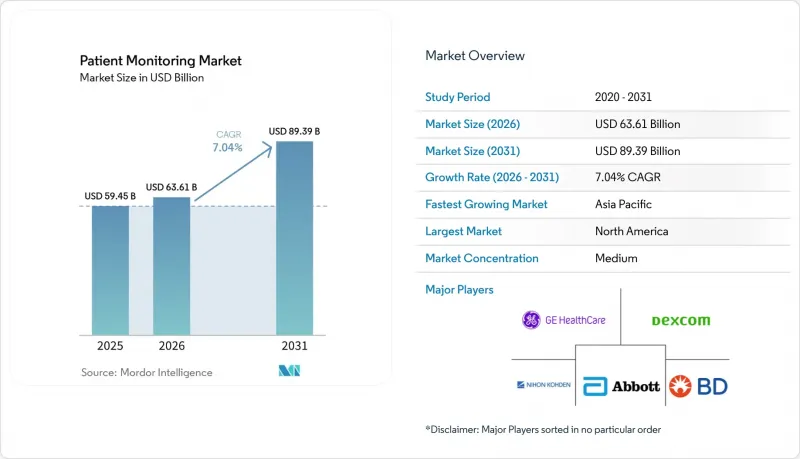

Mordor Intelligenceによると、患者モニタリング市場の規模は2025年に594億5,000万米ドルと評価され、2026年の636億1,000万米ドルから2031年までに893億9,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは7.04%となる見込みです。

本レポートは、タイプ(デバイス[心臓モニタリングデバイスなど]、サービス[トレーニング・教育など])、用途(循環器、呼吸器、神経科など)、エンドユーザー(病院、専門・単一専門クリニック、外来手術センター、在宅医療提供者など)、および地域(北米など)別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の患者モニタリング市場の動向と洞察

慢性疾患の有病率および併存疾患の増加

2021年には心血管疾患による死亡者数が1,790万人に達し、国際糖尿病連合(IDF)は2045年までに7億8,300万人の成人が糖尿病を患うと予測しています。これは46%の急増であり、断続的な診療所でのケアでは対応しきれない状況となるでしょう。そのため、血糖値、血圧、体重を同時に追跡するマルチパラメータ・ハブが、単一パラメータのデバイスよりも支持を集めています。米国疾病予防管理センター(CDC)は2024年、米国の成人の10人に6人が少なくとも1つの慢性疾患を抱え、10人に4人が2つ以上の慢性疾患を抱えていると報告しており、病院外での継続的なモニタリングに対する需要の高まりを浮き彫りにしています。再入院をペナルティとする価値ベースの契約により、医療提供者は、状態悪化を早期に検知する退院後のモニタリングの導入を迫られています。相互運用性が向上するにつれ、患者モニタリング市場において、統合プラットフォームが従来のスタンドアロン型モニターに取って代わると予想されます。

「在宅病院」および「バーチャル病棟」への移行加速

CMS(米国医療保険医療サービスセンター)は、2025年に「在宅急性期病院ケア(Acute Hospital Care at Home)」の免除措置を恒久的な制度へと移行させ、37州にわたる290の病院を対象としています。英国では、2024年半ばまでにバーチャル病棟を1万床以上に拡大し、急性期医療の収容能力を解放しました。在宅病院モデルには、現場の医療従事者がいなくても、携帯電話回線や衛星ゲートウェイを介してバイタルサインを送信できる、堅牢で患者自身が操作できるデバイスが必要です。フィリップスとGEヘルスケアは現在、モニター、接続機能、および管理型トリアージを患者ごとのサブスクリプションに統合し、設備投資を運営費へと転換しています。保険者間の償還制度が統一されるにつれ、中規模の地域病院での導入が広がり、それによって患者モニタリング市場の規模も拡大しています

コネクテッドデバイスに対するサイバーセキュリティ保険料の急騰

2025年6月に施行されるFDAセクション524Bの規則により、ネットワーク接続されたすべてのデバイスに対してソフトウェアの部品表(BOM)および脅威モデリングが義務付けられ、コンプライアンス費用が増加し、保険会社は医療サイバー保険料を15~25%引き上げざるを得なくなっています。500床規模の病院の場合、年間保険料は30万米ドルに達する可能性があり、これは7年サイクルでのハードウェアの償却費を上回ります。専任のセキュリティ担当者がいない小規模な病院は、購入を延期するか、より高いリスクを受け入れるかのいずれかを選択せざるを得ず、その結果、市場における短期的な発注が抑制され、患者モニタリング市場の規模拡大が鈍化しています。

セグメント分析

2025年時点で、デバイス部門は患者モニタリング市場シェアの83.1%を占めており、これは大規模なICUおよびステップダウン病棟の導入実績に支えられています。しかし、設置、データ統合、分析、および管理型トリアージに及ぶサービス収益は、2026年から2031年にかけて9.53%成長すると予測されており、患者モニタリング市場全体の成長率を2.5ポイント上回る見込みです。病院経営陣は、設備投資を予測可能な運営コストに転換できるサブスクリプション・バンドルを好んでおり、GEヘルスケアやフィリップスなどのベンダーは現在、月額料金をハードウェアの台数ではなく、アクティブな患者数に連動させています。

ハードウェア分野では、ウェアラブルおよびパッチ型モニターが最も急速に拡大しており、ウェルネスや前糖尿病のセグメントに対応するDexcom SteloやAbbott Libre Rioのような市販CGM(持続血糖測定器)が牽引役となっています。スマートフォンにBluetoothやLTEが内蔵されるようになったことで、リモートハブはコモディティ化が進み、その価値はクラウド分析へと移行しつつあります。その結果、デバイス単体の契約による患者モニタリング市場の規模は頭打ちになると予想される一方、サービス型モデルが追加支出を獲得していくと見込まれます。

地域別分析

北米は、CMSのRPM改革、セクション524Bのサイバーセキュリティ義務、そして充実した在宅医療インフラに支えられ、2025年の収益の41.2%を占めました。同地域の高い平均販売価格と、マネージドサービスに対する支払者の償還意欲が、患者モニタリング市場規模への同地域の過大な貢献を支えています。

欧州は、ドイツのDiGA償還制度や英国のバーチャル病棟の拡大に支えられ、大きなシェアを占めています。EU医療機器規則の施行によりコンプライアンスコストは上昇しましたが、市販後調査が改善され、臨床医間の信頼が高まりました。マクロ経済的な圧力があるにもかかわらず、法定保険者はコネクテッドケアのパイロット事業への資金提供を継続しており、需要を安定させています。

アジア太平洋地域は成長の原動力であり、2026年から2031年にかけてCAGR10.99%を記録すると予測されています。中国国家薬品監督管理局(NMPA)は2024年から2025年にかけて50機種以上のAI搭載モニターを承認し、一方、インドは遠隔医療を自由化し、日本はCOPDおよび心不全の遠隔モニタリングの対象範囲を拡大しました。こうした政策の転換に加え、高齢化が進むことで、人口の多い経済圏において患者モニタリング市場は拡大しています。中東およびアフリカ地域は依然として初期段階にありますが、湾岸協力会議(GCC)諸国によるスマート病院への投資が、将来の需要の種となることが期待されています。南米では、ブラジルの民間保険会社を中心に、選択的な導入が進んでいます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患の有病率の上昇と併存疾患の集積

- 「在宅病院」および「バーチャル病棟」への移行の加速

- AIを活用した早期警告システムによる有害事象コストの削減

- 遠隔生理学的モニタリング(RPM)の保険適用拡大

- エッジコンピューティングとウェアラブル端末によるデータ遅延の20ミリ秒未満への短縮

- 衛星IoTバックホール:通信死角地域における監視の実現

- 市場抑制要因

- コネクテッドデバイスのサイバーセキュリティ保険料の高騰

- リソースが限られた環境における高い総所有コスト

- 断片化したデバイスデータ規格が相互運用性を阻害している

- リチウム供給の変動がウェアラブル機器用バッテリーのコストを押し上げている

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- タイプ別

- デバイス

- 多項目バイタルサインモニター

- 心臓モニタリング機器

- 呼吸モニタリング機器

- 神経モニタリング機器

- 胎児・新生児モニタリング機器

- 血行動態・血圧モニター

- ウェアラブルおよびパッチ型モニター

- 遠隔患者モニタリングハブおよびゲートウェイ

- AI駆動型予測分析モジュール

- サービス

- 設置・保守

- トレーニング・教育

- RPMおよび遠隔医療サービス

- データ統合および相互運用性

- 分析・レポート

- マネージド・モニタリングおよびトリアージ運用

- デバイス

- 用途別

- 循環器科

- 呼吸器

- 神経学

- 糖尿病・代謝疾患

- 産科・新生児

- 集中治療モニタリング

- その他

- エンドユーザー別

- 病院

- 専門診療所および単一専門診療所

- 外来手術センター

- 在宅医療事業者

- 長期介護・介護付き住宅

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Baxter International Inc.

- Becton Dickinson & Company

- Biotronik SE & Co. KG

- Contec Medical Systems Co., Ltd.

- Dexcom, Inc.

- Dragerwerk AG & Co. KGaA

- Garmin Ltd.

- GE HealthCare Technologies Inc.

- Honeywell International Inc.

- iRhythm Technologies, Inc.

- Koninklijke Philips N.V.

- Masimo Corporation

- Medtronic plc

- Nihon Kohden Corporation

- OMRON Corporation

- ResMed Inc.

- Schiller AG

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

- Spire Health

- VitalConnect Inc.

- Zoll Medical Corporation(Asahi Kasei Group)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 184 Pages

- 納期

- 2~3営業日