英国の電力EPC:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United Kingdom Power EPC - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 156 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061553

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

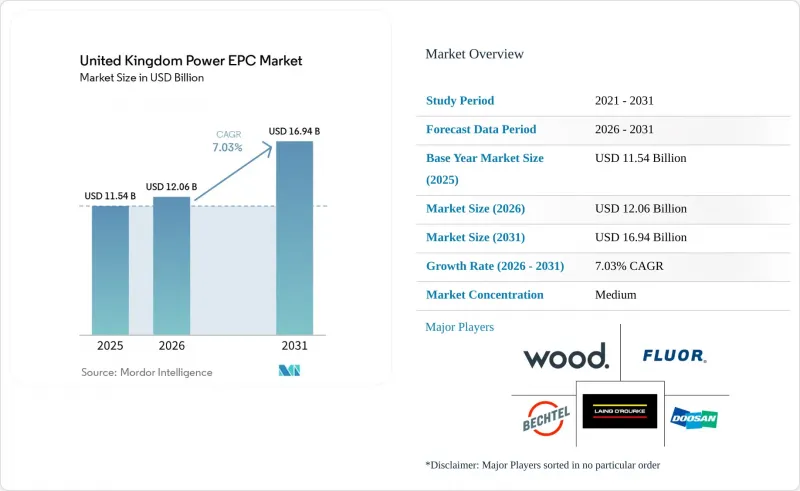

Mordor Intelligenceによると、英国の電力EPC市場規模は2026年に120億6,000万米ドルと推定されており、予測期間(2026年~2031年)においてCAGR7.03%で推移し、2031年までに169億4,000万米ドルに達すると見込まれています。

本レポートは、電力EPC:技術(火力、原子力、再生可能エネルギー)、容量帯(100MW以下、100~499MW、500MW以上)、およびエンドユーザー(規制対象公益事業者、独立系発電事業者、産業用自家発電、公共部門および国有企業)、ならびに送配電(T&D)EPCによって区分されています。市場規模および予測は金額(米ドル)ベースで提示されています。

英国の電力EPC市場の動向と洞察

英国の洋上風力メガプロジェクトのパイプライン

ScotWindの下で付与された海底権益は、合計約30ギガワットに及ぶ17のプロジェクトをカバーしており、一方、Crown Estateの第5ラウンドでは、ケルト海に最大4.5ギガワットの浮体式発電容量が追加されます。これらの割り当ては、すでに稼働している14ギガワットを遥かに上回る規模であり、製造スケジュールを圧縮し、タービン基礎および送電ケーブルへの需要を押し上げています。Orsted社の2.9ギガワット規模のHornsea 3のようなプロジェクトでは、200基以上のタービンと100キロメートルを超える海底ケーブルが必要とされており、規模の拡大がうかがえます。浮体式風力発電のプロトタイプは、ダイナミックケーブルや係留に関する課題をもたらしており、深海石油・ガス田の経験を持つ請負業者に有利に働いています。「クリーン・パワー2030行動計画」に基づく送電網改革により、待機期間は2.5年未満へと半減し、EPC契約の締結が加速しています。これらの要因が相まって、再生可能エネルギーEPCのCAGRが12.8%になると予測されています。

サイズウェルCの最終投資決定(FID)後の原子力新規建設の復活

2025年7月、サイズウェルCへの381億米ドルの投資が決定しました。これは2016年以来初となる大規模原子力発電所の最終投資決定(FID)です。規制資産ベース(RAB)モデルにより、建設リスクが消費者に転嫁されることで、資本コストが削減され、土木工事、原子炉建屋製造、タービンホール統合を含むEPC業務の範囲が拡大します。主要パッケージの候補には、斗山バブコック(Doosan Babcock)とアンサルド・ニュークリア(Ansaldo Nuclear)が挙がっています。政府の24ギガワットという原子力発電目標は、6~8基の追加原子炉、あるいは小型モジュール炉(SMR)の導入を意味しており、これにより数十年にわたるEPC業務が持続することになります。10~12年に及ぶ長期の建設サイクルにより、収益計上は2030年代まで継続することになり、原子力規制庁の監督を適切に管理できる請負業者には大きな利益がもたらされるでしょう。

インフレによるEPCコストの超過

2024年の建設資材価格は前年比5.6%上昇し、熟練労働者の人件費は6.2%上昇しました。2022年から2023年に締結された固定価格の洋上風力発電契約は、鉄鋼価格や船舶運賃が指数連動条項を上回ったため、現在、利益率の圧迫に直面しています。ヒンクリー・ポイントCの予算は、最終投資決定(FID)時の330億米ドルから、2025年までに445億米ドルへと膨らみました。請負業者は原価償還型モデルへと移行しており、これにより実行リスクは軽減されますが、競合力は低下しています。

セグメント分析

再生可能エネルギーは2025年の電力EPC市場規模の76.3%を占め、主に洋上風力発電に牽引され、2031年までCAGR12.8%で成長すると予測されています。スコットウィンド(ScotWind)およびケルティック・シー(Celtic Sea)のコンセッションには、400億ポンド(508億米ドル)を超えるEPC投資が必要とされています。第6回差額決済契約(CfD)入札では、過去最低の行使価格で9.6ギガワットが割り当てられ、コスト競争力が強化されました。2016年以来停滞していた原子力EPC収益は、Sizewell Cの最終投資決定(FID)により復活し、これだけで3.2ギガワットの容量が追加されます。石炭火力発電所の廃止やガスプロジェクトが容量市場の評価引き下げに直面する中、火力EPCは縮小傾向にありますが、200億ポンド規模のCCUSプログラムによる資金提供を受けた炭素回収・貯留(CCUS)の改修事業が、狭いニッチ市場を維持しています。

500メガワットを超えるプロジェクトは、2025年のEPC総額の63.6%を占め、ホーンシー3、ホーンシー4、およびドガーバンク複合施設が主導しています。ギガワット規模の洋上風力発電所群は、タービン調達における規模の経済と最適化された海上物流を活用していますが、8~10年に及ぶ開発サイクルにより規制リスクが高まっています。100~499メガワットの帯域は、土地の制約により陸上風力および太陽光発電の用地が制限される中、緩やかに成長しています。

100メガワット以下の設備は、企業がメーター裏側の太陽光発電+蓄電システムや港湾ベースのマイクログリッドを導入するにつれ、9.1%という最も高いCAGRで推移する見込みです。ティーズサイド・フリーポートの「ネット・ゼロ・クラスター」は、100メガワット未満の敷地内に水素、炭素回収、および熱電併給を統合したモジュール式エネルギーパークモデルを実証しています。Ofgemの地域フレキシビリティ市場は分散型資源に報酬を支払うため、1,000万ポンドのコミュニティ・エネルギー基金に支えられた地域エネルギー計画のプロジェクト経済性が向上します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 設備容量の見通し

- 一次エネルギー消費の概況

- 市場促進要因

- 英国の洋上風力メガプロジェクトのパイプライン

- サイズウェルCの最終投資決定(FID)後の原子力新規建設の復活

- 老朽化した火力発電設備の更新義務

- 送電網強化のための迅速資金調達(RIIO-T3)

- 企業のネットゼロ公約に連動したPPA

- 英国の港湾で採用されているモジュール式「エネルギー・パーク」の構想

- 市場抑制要因

- インフレによるEPCコスト超過

- 高電圧機器の輸入におけるサプライチェーンのボトルネック

- 陸上送電回廊に対する一般市民の反対

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

- PESTLE分析

第5章 市場規模と成長予測

- 電力EPC

- 技術別

- 火力発電

- 原子力

- 再生可能エネルギー

- 発電容量範囲別

- 100 MW以下(分散型エネルギー資源(DER)、マイクログリッド)

- 100~499 MW

- 500MW超

- エンドユーザー別

- 規制ユーティリティ

- 独立系発電事業者

- 産業用自家発電

- 公共部門および国有企業

- 技術別

- 送配電(T&D)EPC

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Fluor Ltd

- Wood plc

- Bechtel Corp

- Doosan Babcock Ltd

- Ramboll UK Ltd

- Laing O'Rourke

- Orsted A/S

- Balfour Beatty

- General Electric Co.

- Siemens Energy AG

- ABB Ltd

- Hitachi Energy Ltd

- Prysmian Group

- Ansaldo Nuclear Ltd

- Mott MacDonald Ltd

- Kier Infrastructure

- Bouygues Energies & Services

- Vinci Energies UK

- Skanska UK

- Engie Solutions UK

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 156 Pages

- 納期

- 2~3営業日