家庭用電気製品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Home Appliances - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061544

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

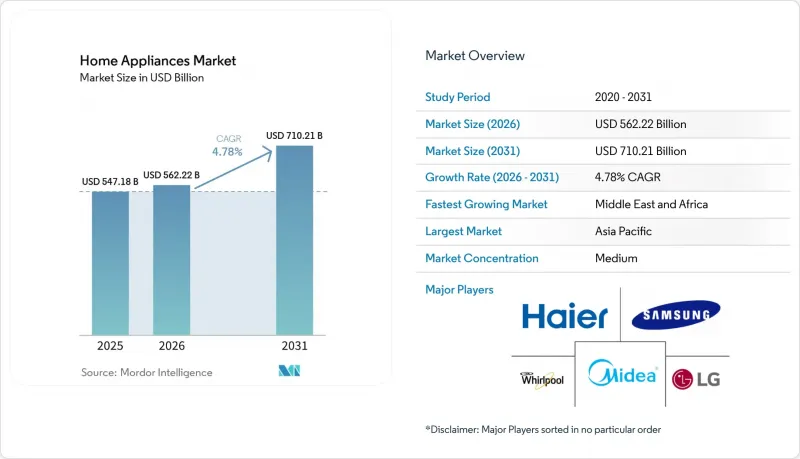

Mordor Intelligenceによると、家庭用電気製品市場の規模は、2025年の5,471億8,000万米ドルから2026年には5,622億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 4.78%で推移し、2031年までに7,102億1,000万米ドルに達すると予測されています。

本レポートは、製品別(大型家庭用電気製品(冷蔵庫、冷凍庫など)、小型家庭用電気製品(コーヒーメーカー、エアフライヤーなど))、流通チャネル別(マルチブランド店、専売店、オンライン、その他の流通チャネル)、および地域別(北米、南米、欧州、アジア太平洋など)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の家庭用電気製品市場の動向とインサイト

可処分所得と消費者の購買力の増加

多くの経済圏における可処分所得の増加は、製品の買い替えや初回購入を後押ししており、これが販売台数を支え、時間とエネルギーを節約するプレミアム機能への買い替えを可能にしています。2025年のOECD加盟国数カ国における実質世帯所得の伸びは、耐久消費財への需要を後押しし、運用コストを削減する高効率・スマート機能搭載家庭用電気製品への需要拡大の余地を生み出しました。アジアおよびラテンアメリカにおける中産階級の拡大は、家庭用電気製品市場の構成に引き続き影響を与えており、家計支出は、日常生活において具体的な利便性や健康上のメリットをもたらす製品へとシフトしています。中国などの主要市場における政策支援も、買い替え需要を後押ししており、規制に準拠したモデルの販売を押し上げるとともに、エネルギー性能基準に対する期待値をさらに高めています。家計予算の拡大や都市生活における家事時間の短縮に伴い、食器洗い機、高効率洗濯機、コンパクトな調理用家庭用電気製品の導入が、これらの製品が普及し始めた都市でより頻繁に行われるようになっています。したがって、所得主導の買い替え需要は、2031年まで家庭用電気製品市場にとって持続的な成長の原動力であり続けるでしょう。

IoTによる利便性とホームオートメーションの急成長

接続デバイスの普及は、家庭用電気製品の価値提案を根本的に変えつつあります。消費者は、遠隔診断、音声制御、家庭用エネルギー管理プラットフォームとの連携をますます期待しているからです。世界の接続済みIoTデバイスの数は2025年に211億台に達し、前年比14%増となりました。バッテリー駆動のセンサーや家庭用電気製品を可能にする低消費電力のWi-Fi 6機能のおかげで、Wi-Fi IoTが接続数の32%を占めています。家庭用エネルギー管理システム(HEMS)市場は、クリーンエネルギーへの移行や、変動の激しい再生可能エネルギーへの依存度が高まる電力網における需要の柔軟性へのニーズに牽引され、2023年の35億米ドルから2030年までに100億~120億米ドルへと3倍に拡大すると予測されています。パンデミックによるデジタル化の進展を受け、2021年には米国におけるスマート家庭用電気製品の普及率が13%から22%へと急増しました。LGやサムスンなどのメーカーは、AIチップを冷蔵庫やオーブンに直接組み込み、予知保全アラートや自動レシピ提案機能を実現しています。

原材料・輸送コストの変動が利益率を圧迫

原材料費の変動や物流の混乱により、家庭用電気製品の納入コストが上昇しており、OEM各社は価格設定、販促、SKU構成のバランスを調整せざるを得なくなっています。商品市場では、ベースメタルやエネルギー分野で断続的な供給逼迫が見られ、コスト計画が複雑化するとともに、モーター、コンプレッサー、構造部品の部品原価に圧力が掛かっています。海運ネットワークは混雑のピーク時からは改善したもの、依然として航路の混乱や港湾での遅延の影響を受けやすく、コンテナコストが突発的に高騰する可能性があります。メーカー各社は、輸送リスクを低減しリードタイムを短縮するため、地域ごとの生産と調達を拡大しており、これにより主要なエンドマーケットにおけるサービス対応力も向上しています。中期的には、コストリスク管理とより地域に根差した製造体制が、家庭用電気製品市場における利益率の回復力維持の核心であり続けると予想されます。

セグメント分析

冷蔵庫は2025年の市場規模の26.83%を占めており、買い替え需要や高効率モデルへのプレミアム化において中心的な役割を果たしていることを反映しています。冷蔵庫は、生活必需品であることに加え、断熱性、コンプレッサー、接続性の向上に伴う買い替えサイクルを支える長い耐用年数により、依然として最大のサブカテゴリーとなっています。洗濯・冷却カテゴリーは、低消費電力や強化されたケアモードなど、機能主導の差別化の恩恵を受けており、これにより高い平均販売価格を維持しています。ライフサイクルにおけるランニングコストへの意識の高まりが、大型家庭用電気製品、特に都市部の中所得世帯における段階的な買い替えを後押ししています。需要は依然として住宅の形成やリフォームに左右されるため、このカテゴリーの成長は爆発的というよりは着実なものですが、家庭用電気製品市場における売上高の大きな割合を支えています。

小型家庭用電気製品は、台数ベースの成長において引き続き市場全体を上回っており、消費者がより健康的で省スペースな調理ソリューションを求める中、エアフライヤーはCAGR8.0%を記録しています。このカテゴリーの魅力は、迅速な調理と低消費電力を兼ね備えているため、多忙な世帯にとって魅力的な組み合わせであり、あらゆる層に広がっています。ロボット掃除機やコードレス掃除機は、ナビゲーション機能の向上やメンテナンスの自動化が進むにつれてシェアを拡大しており、日常使用における価値認識を高めています。コーヒーメーカーや調理器具は、利便性と、日常の作業を簡素化するスマート機能の追加に支えられ、安定した需要を維持しています。手頃な価格帯と明確な実用性のバランスにより、小型家庭用電気製品は家庭用電気製品市場におけるカテゴリー拡大の中心的な存在であり続けています。

地域別分析

アジア太平洋地域は2025年の市場規模の48.35%を占め、主要都市圏における大規模製造、初回購入、および機種変更の成長の牽引役としての役割を確固たるものにしています。中国における下取りや省エネ化への政策支援は、より高いエネルギー性能基準に沿った買い替えサイクルを促進しています。インドでは、都市化が進むにつれ、霜取り不要型冷蔵庫、スプリット型エアコン、フロントロード式洗濯機を初めて購入する世帯の基盤が拡大し続けています。日本と韓国では、コネクテッド機能の採用が活発ですが、修理サービスや保証体制の改善に伴い、買い替えサイクルは長期化しています。この地域全体において、製造の現地化とターゲットを絞ったバリューエンジニアリングは、家庭用電気製品市場における手頃な価格のイノベーションの中心となっています。

北米は依然として高付加価値地域であり、買い替え頻度の高さと、省エネ性能やコネクテッド機能における着実なプレミアム化が特徴です。主要OEMによる米国での製造拠点の拡大は、供給のレジリエンスを強化し、リードタイムを短縮し、主要カテゴリーにおけるサービス網を支援しています。また、空調、給湯、洗濯機・乾燥機ラインへの国内投資により、メーカーは快適性と省エネの両方を求めてアップグレードを行う世帯からの需要を取り込む態勢を整えています。小売市場は依然としてハイブリッドな環境にあり、商品調査はデジタルで行われることが多いもの、購入決定や納期調整においては、大型商品の場合、信頼できる実店舗が依然として好まれています。この混合形態は、買い替え需要、新築需要、および特定のリフォーム需要を背景に家庭用電気製品市場が成長する環境を支えています。

欧州では、カテゴリー横断的な製品機能や表示を規定する積極的な効率化・持続可能性政策の下、大規模な設置ベースが存在します。エコデザイン枠組みやエネルギーラベルは商品展開や消費者の選択に影響を与え、冷蔵庫、洗濯機、食器洗い機において、より高効率なクラスへの買い替えを促進しています。専門小売店はプレミアムブランドにとって依然として重要な販路である一方、小型家庭用電気製品分野ではeコマースのシェアが拡大し続けています。「修理の権利」に関する取り組みが進むにつれ、製品のモジュール性と保守性がますます重要視されています。こうした政策および小売環境により、欧州は家庭用電気製品市場におけるエネルギー効率の革新において中心的な位置を占め続けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 可処分所得と消費者の購買力の増加

- IoTを活用した利便性とホームオートメーションのブーム

- より厳格なエネルギー効率規制が買い替え需要を喚起

- eコマースおよびオンライン販売チャネルの成長

- 都市化とライフスタイルの変化

- プレミアム化と多機能家庭用電気製品への需要

- 市場抑制要因

- 商品価格および運賃の変動が利益率を圧迫

- スマート家庭用電気製品および省エネ家庭用電気製品の高い初期費用

- チップセットの供給不足が生産に支障をきたしています

- 激しい競合と製品のコモディティ化

- 業界バリューチェーン分析

- ポーターのファイブフォース分析

- 市場の最新動向とイノベーションに関する洞察

- 市場における最近の動向(新製品の発売、戦略的取り組み、投資、提携、合弁事業、事業拡大、M&Aなど)に関する洞察

第5章 市場規模と成長予測

- 製品別

- 主要家庭用電気製品

- 冷蔵庫

- 冷凍庫

- 洗濯機

- 食器洗い機

- オーブン(コンベクションオーブンおよび電子レンジを含む)

- エアコン

- その他の主要家庭用電気製品(レンジフード、コンロなど)

- 小型家庭用電気製品

- コーヒーメーカー

- フードプロセッサー

- グリルおよびロースター

- 電気ケトル

- ジューサーおよびブレンダー

- エアフライヤー

- 掃除機

- その他の小型家庭用電気製品(ワッフルメーカー、トースター、ティーメーカー、炊飯器など)

- 主要家庭用電気製品

- 流通チャネル別

- マルチブランドストア

- ブランド直営店

- オンライン

- その他の流通チャネル

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Haier

- Whirlpool Corporation

- Samsung Electronics

- LG Electronics

- Bosch-Siemens Hausgerate

- Midea Group

- Electrolux AB

- Panasonic Corporation

- Philips Domestic Appliances

- GE Appliances

- Hisense

- Arcelik(Beko, Grundig)

- Sharp Corporation

- Gree Electric Appliances

- TCL Electronics

- Sub-Zero Group

- SMEG

- Dyson

- SharkNinja

- Fisher & Paykel

- Miele & Cie. KG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日