ラテンアメリカの歯科用機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Latin America Dental Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061543

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

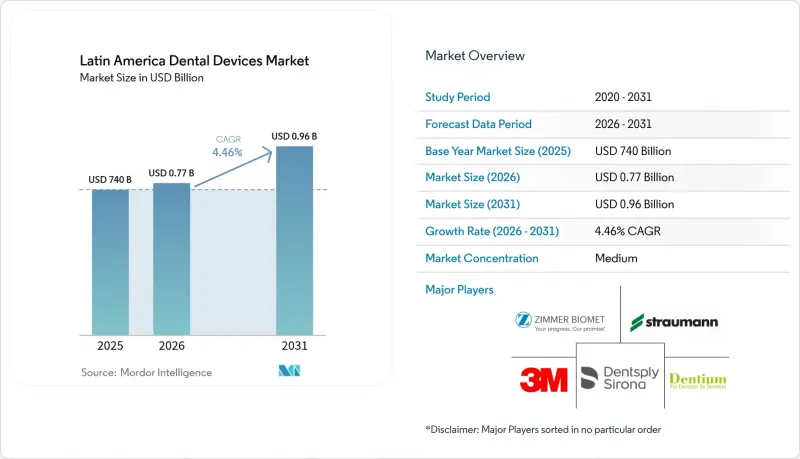

Mordor Intelligenceによると、ラテンアメリカの歯科機器市場規模は2025年に7億4,000万米ドルと評価され、2026年の7億7,000万米ドルから2031年までに9億6,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは4.46%となる見込みです。

本レポートでは、業界を製品別(一般・診断機器、歯科用消耗品、その他の歯科用機器)、治療別(矯正歯科、歯内療法など)、エンドユーザー別(歯科病院、歯科医院など)、地域別(北米、欧州など)に分類しています。市場予測は金額(米ドル)ベースで提示されています。

ラテンアメリカ歯科機器市場の動向とインサイト

ブラジルおよびメキシコにおける歯科ツーリズムの増加が、ハイエンド機器の販売を牽引

米国およびカナダからの患者流入により、歯科医院はプレミアムな口腔内スキャナー、チェアサイドミリングマシン、インプラント手術ユニットなどを導入して差別化を図っています。2024年までに世界の歯科ツーリズムの年間利用者数は300万~400万人に達し、これらの旅行者の半数がブラジルまたはメキシコを選択しているため、ラテンアメリカの歯科機器市場は直接的な恩恵を受けています。ボゴタやメデジンの歯科医院もこの戦略を模倣し、治療計画の精度を高めるCBCTスキャナーへの投資を行っています。機器の導入においては、臨床ツールであると同時にマーケティング資産としても機能する、患者に目に見える技術がますます重視されています。これに対し、メーカー側は観光シーズンの変動に合わせた分割払いプランを拡充することで、歯科医院の外国為替リスクを軽減する対応を講じています。こうした観光主導の支出が相まって、ラテンアメリカの歯科機器市場において、プレミアムサブセグメントの貢献度が高まっています。

民間DSOネットワークの拡大が機器の一括調達を促進

DSO(歯科診療所運営組織)は、グループ購入契約を活用して、歯科用ユニット、画像診断システム、滅菌システムにおいて2桁の割引を確保しています。DSOモデルは2024年の新規開業の64%を占めており、10年前の15%から増加し、サプライヤーとの交渉のあり方を変えつつあります。地域の主要企業は、全拠点での診療品質を標準化するために、アフターサービスと遠隔監視ソフトウェアをセットで提供しており、このアプローチにより予期せぬ稼働停止時間を削減し、ベンダーロックインを強化しています。メーカーにとって、DSOとの複数年枠組み契約は、四半期ごとの受注変動を平準化し、販売数量の予測精度を高めます。この動向は、交換サイクルの予測可能性を高め、デジタル統合プラットフォームの導入を加速させるため、ラテンアメリカの歯科機器市場にとって構造的に好ましいものです。

ブラジルANVISAの登録遅延(12~18ヶ月)

最近の改革では、リスクの低いカテゴリーを対象に60日間の迅速審査が目指されていますが、クラスIIIおよびIVの歯科用医療機器については、依然として長い審査期間が求められています。中間メーカーは、ブリッジング試験や現地の生体適合性試験により市場投入前の予算が膨らむため、発売を延期することがよくあります。大手多国籍企業は並行申請戦略によってこの遅延を緩和していますが、未承認在庫の保有に伴う在庫コストが利益率を圧迫しています。このボトルネックは、ブラジルにおける価格競争圧力を緩和し、最先端製品の市場投入を遅らせ、ラテンアメリカの歯科機器市場の成長を鈍化させています。

セグメント分析

2024年は、使用頻度の高さから歯科用消耗品が売上を牽引しましたが、デジタルワークフローが主流となるにつれ、資本財カテゴリーが追い上げを見せています。チェアサイドCAD/CAMシステムおよびポリマー樹脂3Dプリンターは、地域での出荷台数が急増し、年間売上高が23%拡大しました。パノラマおよびセファロメトリックX線撮影が依然として画像診断分野の支出を支配していますが、クラウドベースのストレージにより小規模な歯科医院のITコストが削減されるため、口腔内センサーがその差を縮めつつあります。メーカーは滅菌器やコンプレッサーにソフトウェアのアップグレードをバンドルしており、これにより、個別のハードウェア購入と比較して統合型スイートの魅力が維持されています。その結果、デジタルプラットフォームは従来の機器を上回るペースで普及する見込みであり、ラテンアメリカの歯科機器市場において、高利益率のサービス契約へとシフトするサプライチェーンの動きを後押しすることになります。

導入のスピードにはばらつきがあります。チリとコロンビアは有利な輸入関税構造のおかげで最も急速に普及しましたが、ペルーのようなコストに敏感な市場では、再生品に重点が置かれています。スキャナー、ミリングマシン、光重合装置におけるファームウェアの標準化により、相互互換性が向上し、チェアサイドでのミスが減少し、症例処理能力が向上しています。ブラジルの現地組立メーカーは、ベンダーに依存しないソリューションを求めるラボを取り込むため、オープンアーキテクチャのモジュールを追加しています。全体として、製品レベルのイノベーションは、治療期間の短縮と診療所の稼働率向上の2つの目標に沿ったものであり、これらがラテンアメリカの歯科機器市場を着実な成長軌道に乗せ続けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ブラジルとメキシコにおける歯科ツーリズムの増加が、高級医療機器の販売を牽引しています

- 民間DSOネットワークの拡大が、設備の一括調達を後押ししています

- CAD/CAMおよび3Dプリンティングラボの導入拡大

- テレデンティストリーの導入が、携帯型診断機器の普及を後押ししています

- 民間DSOネットワークの拡大が、設備の一括調達を後押ししています

- メルコスールの関税引き下げにより、デジタル放射線診断機器の輸入価格が低下

- 市場抑制要因

- ブラジルANVISAの登録遅延(12~18ヶ月)

- 高いアフターサービス費用

- 為替相場の変動が輸入コーンビームCTのコストを押し上げている

- 社会保障制度におけるインプラント治療費の保険適用状況のばらつき

- サプライチェーン分析

- 規制展望

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品別

- 一般および診断機器

- 歯科用レーザー

- 軟組織用レーザー

- 硬組織用レーザー

- 放射線診断装置

- 口腔外放射線機器

- 口腔内X線装置

- 歯科用チェアおよび機器

- その他の一般・診断機器

- 歯科用レーザー

- 歯科用消耗品

- 歯科用生体材料

- 歯科インプラント

- クラウンおよびブリッジ

- その他の歯科用消耗品

- その他の歯科用機器

- 一般および診断機器

- 治療別

- 矯正歯科

- 歯内療法

- 歯周病

- 補綴歯科

- エンドユーザー別

- 歯科病院

- 歯科医院

- 学術研究機関

- 国別

- ブラジル

- メキシコ

- アルゼンチン

- チリ

- ペルー

- その他のラテンアメリカ諸国

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Dentsply Sirona

- Straumann Group

- Envista Holdings Corp.

- Align Technology Inc.

- Planmeca Oy

- 3M Oral Care

- Ivoclar Vivadent AG

- Carestream Dental LLC

- A-Dec Inc.

- GC Corporation

- COLTENE Holding AG

- Vatech Co. Ltd.

- BIOLASE Inc.

- Osstem Implant Co. Ltd.

- Henry Schein Inc.

- Dental Morelli Ltda.

- Alliage SA

- Gnatus Equipamentos

- S.I.N. Implant System

- FGM Dental Group

- Bionnovation Biomedical

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日