高分子電解質膜燃料電池(PEMFC):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Polymer Electrolyte Membrane Fuel Cells (PEMFC) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 156 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061539

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

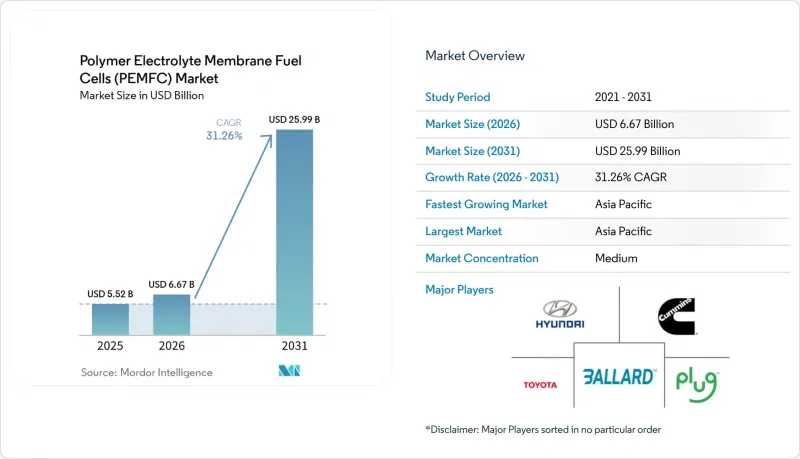

Mordor Intelligenceによると、高分子電解質膜燃料電池(PEMFC)の市場規模は2026年に66億7,000万米ドルと推定されており、予測期間(2026年~2031年)においてCAGR31.26%で推移し、2031年までに259億9,000万米ドルに達すると見込まれています。

本レポートは、タイプ別(低温型および高温型)、冷却方式別(空冷式および液冷式)、出力別(10~100kW、100kW超、その他)、構成部品別(膜電極アセンブリ、触媒、その他)、用途(輸送、その他)、エンドユーザー産業(輸送、公益事業、その他)、および地域(欧州、アジア太平洋、その他)によって分類されています。

世界の高分子電解質膜燃料電池(PEMFC)市場の動向と洞察

政府によるゼロエミッション規制および補助金

現在、規制により、フリート所有者は港湾、物流回廊、および自治体所有の車両においてディーゼル車の段階的廃止を義務付けられています。2024年に発効するカリフォルニア州の規則では、すべての新規ドレージトラックにゼロエミッション化が義務付けられており、一方、EUの改定された大型車両向けCO2排出基準では2040年までに90%の削減を目標としており、長距離輸送における燃料電池やバッテリーの導入を促進しています。中国は新エネルギー車(NEV)への補助金を2025年まで延長し、商用FCEV向けに37億人民元を割り当て、省レベルでも同等の支援を行っています。韓国のロードマップでは、2030年までに85万台のFCEVと1,200カ所の水素ステーションへの資金提供が予定されています。こうした政策の連携は、大規模なスタック生産や供給ネットワークへの民間投資を正当化する需要の確実性を支えています。

ギガファクトリー規模によるPEMスタックコストの急激な低下

2025年末にPlug Powerが稼働を開始するロチェスターの1GWギガファクトリーでは、MEAコーティング、プレートプレス加工、最終工程の検査を一箇所に集約することで、コストを35%削減しました。現代自動車の広州工場は、セルの自動配置により2027年までにスタック単価を1kWあたり50米ドルとすることをすでに目標としており、一方、ボッシュは自動車業界の公差を活用して不良率を2%未満に抑えています。米国エネルギー省(DOE)のロードマップは、この進展を裏付けており、2024年のスタックコストが1kWあたり60米ドルになると報告しており、これは計画より1年早い達成となります。このようなコスト削減により、以前はディーゼルエンジンが主流だった、価格に敏感なマテリアルハンドリングや通信用バックアップといったニッチ市場が開かれます。

プラチナ族金属の高コストリスク

2025年のプラチナ価格はトロイオンスあたり平均1,050米ドルとなり、80kWの自動車用スタックにおける触媒コストを約1,000米ドルに押し上げました。リサイクルが助けとなります。トヨタのクローズドループプログラムでは、廃棄されたモジュールからプラチナの95%を回収しており、これにより年間12,000オンスの新規需要を削減しています。しかし、バラード社の報告によると、プラチナ価格が10%上昇するごとに、そのコストを顧客に転嫁しない限り、粗利益率は2.5ポイント低下します。鉄・窒素・炭素系触媒の調査は、プラチナ関連の研究活動の60%を占めていますが、耐久性に欠けるため、少なくとも予測期間の中盤まではプラチナ価格への影響が継続すると見られます。

セグメント分析

2025年の売上高の73.5%を低温ユニットが占めていましたが、高温スタックは2031年までに年率35.8%で成長する見込みです。産業用オペレーターは、120℃~180℃での運転を重視しています。これは、廃熱をプロセス負荷に回収できるため、プラントの付帯設備(BOP)への支出を25%削減できるからです。2025年にデンマークの集合住宅に導入されたSerenergy社の5kWシステムは、排熱をラジエーターに導くことで、90%の総合効率を達成しました。低温設計は、急速な低温始動と4 kW/Lの電力密度により、依然として車両向け標準となっています。しかし、リン酸添加ポリベンズイミダゾール膜は現在10,000時間の耐久性を示しており、密度の差が縮小しているため、精製水素が不足している地域では高温設計の採用が広がる可能性があります。

2025年の出荷台数の70.1%を占めた水冷式スタックは、CAGR32.5%で拡大する見込みであり、出力が30kWを超える際には不可欠となります。脱イオン水またはグリコール回路により、セルを65℃~75℃の最適温度範囲に維持することで、ラジエーターによる重量増加が15%あっても、4kW/Lの密度を実現できます。2025年に導入されたホライゾンのハイブリッド冷却システムは、空気冷却と液体冷却を切り替えることで、寄生消費電力を8%削減します。船舶用途は液体冷却の重要性を浮き彫りにしています。ワルツィラの1.2 MW船舶用モジュールは、600 kWの熱を海水に放散していますが、これは空気冷却のみでは不可能なことです。一方、空気冷却ユニットは、ピーク出力よりも簡便性が優先される通信分野やフォークリフト用途において、依然として重要な役割を果たしています。

地域別分析

2025年時点で、アジア太平洋地域は高分子電解質膜燃料電池(PEMFC)市場シェアの47.6%を占めており、2031年まで年平均33.1%の成長が見込まれています。中国では428カ所の水素ステーションが設置され、広東省、山東省、河北省ではトラックの購入費用の40%が補助金として支給されています。日本は「エネファーム」の補助金制度を2027年まで延長し、2030年までに530万世帯への導入を目標としています。韓国は85万台のFCEVと1,200カ所のステーションに資金を提供しており、一方、インドの「国家水素ミッション」では、2027年までに製油所水素の10%をグリーン水素とすることを義務付けています。オーストラリアはアンモニアの輸出に注力しており、鉱山機械以外での国内での普及は限定的です。

欧州の水素インフラの基幹となるパイプライン網は、2027年までに2万8,000kmを転用し、水素の輸送コストをトラック輸送コストより30%低く抑える予定です。ドイツは電解装置と大型トラックのインセンティブに90億ユーロを割り当て、フランスは2030年までに6.5GWの電解容量を目標としており、英国はHyNetに注力しています。北欧の水力発電は、低炭素水素の輸出契約を支えています。RED IIIに基づく政策の整合化により、2030年までに産業用水素の42%を再生可能水素とする義務が課され、将来の需要が確固たるものとなります。

北米は80億米ドルの連邦ハブプログラムの恩恵を受けています。ガルフコーストのハブは製油所向けのブルー水素1.2GWを目標としている一方、カリフォルニア州のドラージ規制がトラック輸送の需要を押し上げています。カナダのベカンクール工場は、8万8,000トンのグリーン水素を欧州へ輸出する予定です。メキシコ、南米、中東は依然として発展途上であり、現在の導入は国内の燃料電池よりもアンモニアの輸出に偏っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府によるゼロエミッション義務化と補助金

- ギガファクトリー規模の生産によるPEMスタックの$/kW単価の急激な低下

- アジア、EU、米国における水素充填インフラの拡充

- 2025年以降の自動車メーカーによるFCEV生産計画

- コンテナ型発電機向けに再利用された中古自動車用PEMモジュール

- PFASフリー膜の技術的進歩により、新たなサプライヤーが登場

- 市場抑制要因

- プラチナ族金属のコストリスクの高さ

- 早期導入地域以外での水素供給の限定性

- 迫り来るイリジウムおよびプラチナの供給逼迫

- 100 kW以上の据置型プロジェクトにおけるSOFCの競合状況

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- タイプ別

- 低温PEMFC

- 高温PEMFC

- 冷却方式別

- 空冷式

- 水冷式

- 出力別

- 1 kW未満

- 1~10 kW

- 10~100 kW

- 100 kW超

- コンポーネント別

- 燃料電池スタック

- 膜電極アセンブリ

- バイポーラプレート

- ガス拡散層

- 触媒

- プラント周辺機器

- 用途別

- 輸送

- 据置型電源

- ポータブル/バックアップ電源

- エンドユーザー産業別

- 輸送

- ユーティリティ

- 商業・産業用

- その他(防衛、住宅)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Ballard Power Systems

- Plug Power Inc.

- Cummins Inc.

- Toyota Motor Corporation

- Hyundai Motor Company

- Toshiba Corporation

- ITM Power PLC

- PowerCell Sweden AB

- Intelligent Energy Limited

- Doosan Fuel Cell Co., Ltd.

- Bloom Energy Corporation

- FuelCell Energy Inc.

- Panasonic Corporation

- Ceres Power Holdings plc

- Nedstack Fuel Cell Technology BV

- ElringKlinger AG

- Symbio SAS

- Robert Bosch GmbH

- Horizon Fuel Cell Technologies

- SFC Energy AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 156 Pages

- 納期

- 2~3営業日