自律運転車(無人車):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Autonomous (Driverless) Cars - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061528

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

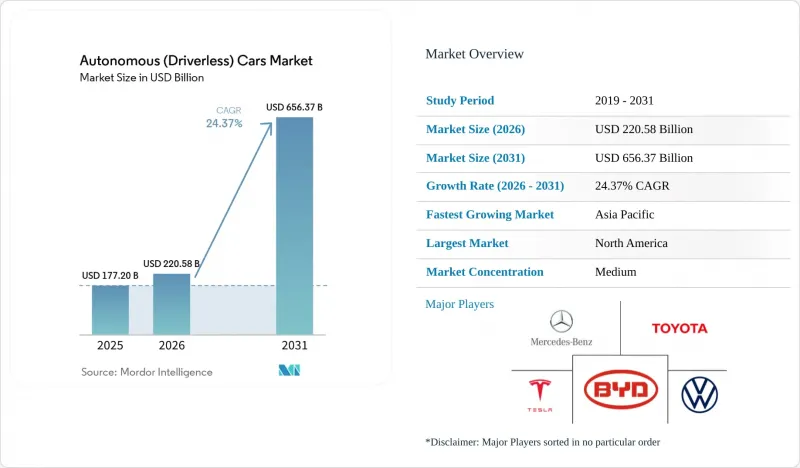

Mordor Intelligenceによると、自律運転車(無人車)の市場規模は、2025年の1,772億米ドルから2026年には2,205億8,000万米ドルへと拡大し、2031年までに6,563億7,000万米ドルに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率は24.37%となる見込みです。

本レポートは、自動化レベル(レベル1、レベル2、レベル3、およびそれ以上)、車種(ハッチバック、セダン、SUV、MPV)、駆動方式(ICE、BEV、HEV)、モビリティ形態(個人所有、シェアリング)、コンポーネント(ハードウェア、ソフトウェア、サービス)、および地域別に分類されています。市場予測は、金額(米ドル)および数量(台数)で提示されています。

世界の自律運転車(無人車)市場の動向とインサイト

アジアのメガシティにおけるロボタクシーの実証実験の急速な拡大

2024年後半、Baiduの「Apollo Go」は、中国国内の複数の都市において累計乗車回数の重要なマイルストーンを達成しました。一方、Waymoはフェニックスとサンフランシスコの両都市で、毎週相当数の有料乗車を記録していました。2025年4月、東京都は道路交通法を改正し、特定の地区におけるレベル4運転の実施に向けた道を開きました。この動きを受け、自動車大手であるトヨタと日産は、パイロット事業のスケジュールを前倒ししました。Waymoのユニットエコノミクスは上向きに推移しており、同社の平均乗車コストは競争力のある水準まで低下しています。同時に、Baiduは2024年末までに武漢で貢献利益がプラスに転じたことを発表しました。さらに、同地域の自治体は欧米の自治体に比べて商用ライセンスの発行に前向きであり、その結果、短期的な成長が著しく加速しています。

EUおよび中国におけるADAS中心の安全規制に関する政府の義務付け

欧州連合(EU)は2024年7月に規則2019/2144を施行し、すべての新型乗用車に対し、自動緊急ブレーキ、インテリジェント速度支援、車線維持支援、およびドライバーモニタリングシステムの搭載を義務付けました。中国はGB/T 40429-2021を公布し、2024年に北京と深センで複数のレベル3運転許可を交付しました。これにより、ハンズフリーでの高速道路走行が、短期的に達成可能な目標として設定されました。日本、韓国、およびASEAN諸国は国連規則157を採用しており、アジア全域で一貫した規制の推進力が生まれています。こうした規制の整合化により、高度なセンサーの需要が増加し、単価が低下し、レベル3システムに投資する自動車メーカーにとって投資回収期間が短縮されます。

米国における州ごとの自動運転車規制のばらつきが、商用化の拡大を遅らせている

米国には自動運転車を統括する単一の連邦枠組みが存在しないため、各企業は州ごとに異なる独自の規則に対応しなければなりません。カリフォルニア州は歩行者を引きずった事故を受けてCruiseの許可を取り消し、アリゾナ州は特定の自治体における商用サービスを制限しました。このような規制の分断は、コンプライアンスプログラムの重複を招き、州をまたぐ貨物輸送の自動化を遅らせ、その結果、短期的な成長率が数パーセントポイント低下することになります。

セグメント分析

2025年、レベル1の運転支援システムは、自律運転車(無人車)市場シェアの43.47%を占めました。このセグメントは、自動緊急ブレーキや車線維持支援といった義務化された機能の恩恵を受けており、これらは現在、欧州や中国のエントリーモデルにおいて標準装備となっています。レベル3の条件付き自動運転は、ネバダ州、カリフォルニア州、ドイツ、および日本での規制承認を受け、プレミアムモデルで拡大が進んでいます。メルセデス・ベンツは2024年に「ドライブパイロット」で200万マイルの走行実績を記録し、BMWは2026年に「ハイウェイアシスタント」の導入を計画しています。このセグメントの移行は、ハードウェアのコモディティ化とサブスクリプション型ソフトウェアの収益化を示しています。

武漢、フェニックス、東京におけるロボタクシーのサービスエリア拡大に伴い、レベル5の完全自動運転は2031年までCAGR24.39%で成長すると予測されています。自律運転車(無人車)市場では、事業者がセンサー群のコストを高い日次稼働率で償却し、固定資産を1日最大18時間の収益源に変えているのが見られます。ミドルマイル貨物輸送やシャトルサービスにおけるレベル4の導入は、ジオフェンスされた区域内での商業的実現可能性を示しています。レベル3車両のサブスクリプションモデルは継続的な収益の可能性を示唆しており、一方、レベル5の車両群は都市モビリティの経済性を再定義しています。

2025年、自律運転車(無人車)市場シェアの78.81%をSUVとMPVが占めました。これは、これらの車種が持つ高いルーフラインとフロントフェイシアにより、外観を損なうことなくLiDAR、レーダー、カメラアレイを余裕を持って搭載できるためです。WaymoのジャガーI-PACEやBaiduのApollo Moonは、センサーを広々と配置できるスポーツユーティリティ車のフォルムを採用しています。自動運転車市場では、乗車定員とセンサーの放熱が重要な考慮事項となるため、SUVの優位性が維持されるでしょう。

ソリッドステートLiDARが10センチメートル未満に小型化し、演算ユニットがコンパクトなダッシュボード下に収まるようになるにつれ、ハッチバックは2031年までにCAGR25.11%で拡大すると予測されています。自動車メーカーは、大量生産されるBセグメントのプラットフォームに自動運転技術を導入することが可能であり、アジアの密集した都市部では、路肩へのアクセスが容易なコンパクトなサイズが好まれます。テスラ「モデルS」やルーシッド「エア」の導入事例に見られるように、長距離走行における空力性能やバッテリー効率が不可欠な場面では、セダンが依然として重要な役割を果たします。

地域別分析

2025年時点で、北米は自律運転車(無人車)市場シェアの38.71%を占めました。Waymoは米国の4都市で週10万回以上の乗車を提供し、テスラは監督付き完全自動運転プログラムに多数の車両を登録しました。カリフォルニア州がCruiseの許可を取り消した後も、規制のばらつきは依然として障壁となっています。しかし、V2X路側装置に対する連邦政府の支出は、州間高速道路回廊における自動運転貨物輸送の展開を後押ししています。カナダではオンタリオ州とケベック州において、安全運転手なしでのレベル4試験が許可されていますが、対象となる車両数が少ないため、短期的な導入台数は限定的です。

アジア太平洋地域は、2031年までにCAGR25.05%を記録すると予測されています。Baidu Apollo Goは600万回の乗車というマイルストーンを達成し、Pony.aiとAutoXは北京、広州、深センで車両数を拡大しました。日本の道路交通法改正により、レベル4車両がジオフェンスされた区域内での運行が許可され、東京・お台場でのトヨタのパイロット事業や横浜での日産の試験走行が可能となりました。インドは、高精度地図の密度が向上し、明確な規制枠組みが確立されるまではまだ初期段階にとどまっていますが、韓国では世宗市の専用レーンにおいて自動運転バスへのレベル4許可が与えられています。

欧州では、レベル2機能を標準装備とすることを義務付ける一般安全規制の恩恵を受けています。メルセデス・ベンツは2024年にドイツで「ドライブパイロット」を発売し、続いてネバダ州とカリフォルニア州でも展開しました。BMWは2026年までにレベル3の導入を目指しています。車両の脱炭素化に関する規制により、自動運転電気トラックの導入が加速しています。Einrideはドイツ、オランダ、スウェーデンで200台の無人トラックを展開しており、ボルボは港湾シャトル向けに「Vera」システムを導入しました。南米や中東ではニッチなサービスが試験的に導入されていますが、高精度地図の不足や規制の整備が進んでいないため、本格的な普及には遅れが生じています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジアの主要都市におけるロボタクシーの実証実験の急速な拡大

- EUおよび中国におけるADASを中心とした安全規制に関する政府の義務付け

- LiDARおよびAI演算コストの低下が、L3システムの一般市場への展開を可能にする

- 北米貨物輸送ネットワークにおける5G-V2X回廊の展開

- 車載エッジAIを実現する低消費電力自動車用SoC

- 欧州におけるフリートの脱炭素化目標が、自律走行型ミドルマイル物流を加速させている

- 市場抑制要因

- 米国における州ごとの自動運転車規制のばらつきが、商用化の拡大を遅らせている

- 中国における注目度の高いロボタクシー事故により、一般市民の不信感が高まっています

- 車載用AIチップの供給不足とファブ生産能力の制約

- 新興市場における高精度地図の維持管理コスト

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 自動化レベル別

- レベル1-運転支援

- レベル2-部分自動化

- レベル3-条件付き自動化

- レベル4-高度な自動化

- レベル5-完全自動化

- 車両タイプ別

- ハッチバック

- セダン

- スポーツ・ユーティリティ・ビークル(SUV)およびマルチパーパス・ビークル(MPV)

- 推進タイプ別

- 内燃機関(ICE)

- バッテリー式電気自動車(BEV)

- ハイブリッド電気自動車(HEV)

- モビリティ形態別

- 個人所有

- シェアードモビリティ(ロボタクシー、シャトル)

- コンポーネント別

- ハードウェア

- センサー(LiDAR、レーダー、カメラ、超音波、IMU)

- コンピューティング・プラットフォーム(SoC、GPU)

- アクチュエータおよび制御システム

- ソフトウェア

- 知覚・計画スイート

- マッピングおよびローカリゼーションエンジン

- ドライバーモニタリングおよびHMI

- サービス

- 統合と検証

- 遠隔操作およびテレオペレーション

- ハードウェア

- 地域別

- 北米

- 米国

- カナダ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Waymo LLC

- Tesla, Inc.

- General Motors Co.(Cruise LLC)

- Baidu Inc.(Apollo)

- Toyota Motor Corporation

- Volkswagen AG

- Mercedes-Benz Group AG

- BMW AG

- Nissan Motor Co. Ltd.

- AB Volvo

- Hyundai Motor Group

- BYD Auto Co., Ltd.

- Pony.ai Inc.

- AutoX Inc.

- Uber Technologies Inc.

- Aptiv PLC

- Mobileye Global Inc.

- NVIDIA Corporation

- Magna International Inc.

- Continental AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日