防衛用航空機材料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Defense Aircraft Materials - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061526

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

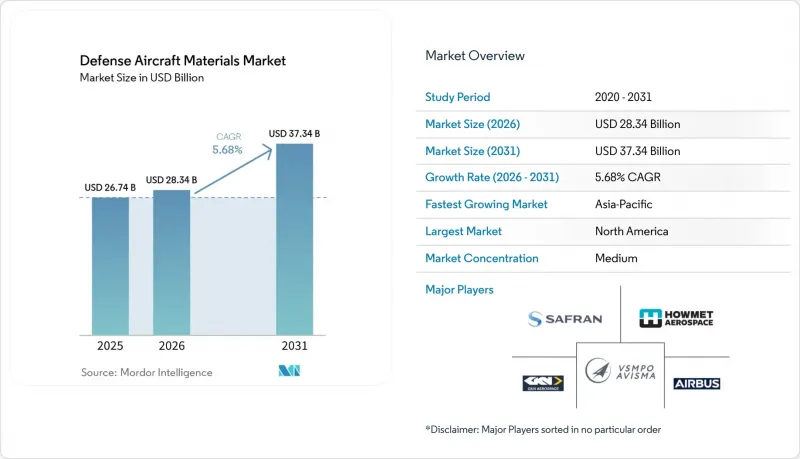

防衛用航空機材料の市場規模は、2025年の267億4,000万米ドルから2026年には283億4,000万米ドルへと拡大し、2026年から2031年にかけてCAGR5.68%で推移し、2031年までに373億4,000万米ドルに達すると予測されています。

本レポートは、航空機タイプ(固定翼機、回転翼機)、材料タイプ(アルミニウム、チタン、鋼、超合金、複合材料、ポリマー)、コンポーネント(機体、エンジン、アビオニクス、着陸装置、内装、コーティング)、エンドユーザー段階(ラインフィット、レトロフィット)、および地域(北米、南米など)ごとに分類されています。市場予測は金額(米ドル)で提示されています。

世界の防衛用航空機材料市場の動向と洞察

防衛近代化予算の増加

米国防総省の航空機関連支出は2025会計年度に8%増加し、F-35ブロック4のアップグレードに520億米ドルが割り当てられました。このアップグレードには、新しいチタン製バルクヘッドとアルミニウム製主翼スパーが必要です。欧州のNATO加盟国は2025年に防衛費を6%増額し、ユーロファイター・タイフーンの寿命延長契約に資金を投入しました。これにより、アルミニウム板の消費量は2024年と比較して15%増加しました。インドは2025-26会計年度の資本購入に280億米ドルを割り当て、その中には、国内で鍛造されたアルミニウム・リチウム押出材を使用する83機のテジャスMk1A戦闘機が含まれています。韓国はKF-21の量産に32億米ドルを予算化し、輸出許可取得の遅延を回避するため、国内のプレス機からチタン鍛造品を調達しています。中国の2025年度公式防衛予算は7.2%増加しましたが、アナリストはJ-20の生産加速に向けた軍民両用プログラムに、さらに30%の予算が組み込まれていると推定しています。こうした動向は、新規生産とオーバーホール活動の両方が活発化するにつれ、防衛用航空機材料市場を総合的に拡大させることになります。

燃料節約のための軽量材料の必要性

NATO加盟国の空軍は、航空燃料に年間100億米ドル以上を費やしており、これにより調達チームは、機体重量を8~12%削減できるアルミニウム・リチウム合金やチタン合金を優先的に採用するようになっています。KC-46給油機はアルミニウム7085製のフレームを採用しており、これにより機体重量を1,320ポンド(600kg)削減し、全寿命にわたる燃料消費量を4%削減しています。F-35の構造重量の15%はTi-6Al-4Vが占めており、エンジンパイロンや主翼根部金具に集中して使用されています。これらの部位では、鋼鉄に比べて40%高い強度が、その高コストを正当化しています。エアバスはA400Mの貨物パネルにアルミニウム・リチウム合金2195を採用しており、これにより構造重量を10%削減し、航続距離を200海里延伸しています。シコルスキー社のCH-53Kはチタン製ローターヘッドを採用しており、これにより空虚重量を450kg削減し、1,800kgの追加積載を可能にしています。こうした材料仕様が鍛造および押出成形プロセスへの投資を促進し、防衛用航空機材料市場の長期的な成長を支えています。

チタンおよび超合金の価格変動

2024年1月から2025年12月にかけて、VSMPO-AVISMAが占める世界航空宇宙供給の35%を混乱させた制裁措置により、チタンスポンジの価格は45%急騰しました。ボーイングとエアバスは米国でのスポンジ生産施設を再開しましたが、コストはロシア産に比べて依然として30%高く、ビレット価格の上昇や最大26週間に及ぶリードタイムの長期化を招いています。ニッケル基のインコネルおよびハステロイのスポット価格は、インドネシアの鉱石輸出税や中国のレアアース規制を背景に2025年に28%上昇し、タービンディスクの供給がさらに逼迫しました。OEM(相手先ブランド製造業者)は、固定価格契約を通じてこれらのリスクを下流に転嫁しており、これにより二次サプライヤーの利益率が圧迫され、防衛用航空機材料市場の成長が鈍化しています。

セグメント分析

多用途戦闘機はCAGR5.76%で成長し、防衛用航空機材料市場全体を上回ると予測されています。この成長は、空軍が9Gの機動に耐えるよう設計された高強度チタン製隔壁やアルミニウム製スパーを必要とする双発プラットフォームを中心に機体を統合していることが要因です。輸送機は、2025年には売上高の23.45%を占めると予想されており、これは、大量のアルミニウム押出材やチタン製着陸装置用鍛造品を消費するC-130JおよびA400Mの維持プログラムに支えられています。制空権確保戦闘機は、調達数は少ないもの、エンジンベイや武器パイロンに高密度のチタンおよび超合金が使用されています。練習機および回転翼機は、安定した需要をもたらしますが、その価値は比較的低くなっています。アルミ・リチウム合金製の機体やチタン製ローターヘッドアセンブリが、アフターマーケットの受注を牽引しています。砂漠の砂塵や海上の塩水飛沫といった過酷な運用環境は腐食を加速させ、交換サイクルを短縮し、アフターマーケットの需要を押し上げています。

固定翼機は、回転翼機に比べて構造体が大きいため、生産量の大部分を占めています。また、多用途設計の機体は、単一任務用の従来機よりも多くの金属部品を組み込んでおり、チタンおよびアルミニウム製部品に対する持続的な需要を保証しています。この動向は、複合材料が普及しつつある中でも、防衛用航空機材料市場の継続的な成長を支えています。

アルミニウム合金は、コスト効率が極めて重要な機体フレームや主翼リブへの広範な採用により、2025年には売上高の37.95%を占め、引き続き主流となる見込みです。一方、チタン合金は、圧縮機ブレード、着陸装置、パイロンなどの用途において、軽量化が直接的に航続距離の向上につながることから、2031年までCAGR5.83%で成長すると予測されています。超合金や高融点金属はニッチな分野ではありますが、1,100℃を超えるタービン入口温度において不可欠であり、エンジン部品におけるその役割を確固たるものにしています。

高強度鋼は、卓越した靭性が求められる着陸装置のトラニオンやアレスティングフックに引き続き使用されています。従来のアルミニウムに比べて10%の軽量化を実現し、コスト増も適度なアルミニウム・リチウム合金は、改修プログラムにおいてその存在感を拡大しています。こうした材料構成により、チタンは価値のリーダーとして、アルミニウムは数量の基盤として位置づけられ、防衛用航空機材料市場の回復力を確保しています。

地域別分析

北米は、米国防総省の航空機支出520億米ドルと、年間4万トンの航空宇宙用アルミニウムおよび8,000トンのチタンを生産する国内金属産業に牽引され、2025年には売上高の33.69%を占めると予想されています。アジア太平洋地域は、中国のJ-20生産が年間80機に達すること、インドの「アトマニルバー・バーラト(自給自足インド)」政策による調達義務、そして韓国のKF-21プログラムによるバルクヘッドおよびスパーの国内生産確保に後押しされ、CAGR5.96%で最も高い成長率を示すと予測されています。欧州は市場シェアでは後れを取っていますが、FCASやテンペスト計画の恩恵を受けています。これらの計画は、超合金やチタンの調達を域内で現地化することを目指しており、サフランやエアバス・エアロストラクチャーズ(エアバスSE)などの企業に受注をもたらしています。

地域ごとのサプライチェーンは大きな変化を遂げています。米国でのスポンジアルミニウム生産の再開や、ポーランドにおける鍛造能力の拡大により、大西洋を横断する依存度は低下しています。一方、アジア各国政府は戦略的自律性を高めるため、鍛造施設への助成を行っています。中東では、F-15SAやラファール機のアフターマーケット需要は依然として堅調ですが、国内の鍛造能力が限られているため、付加価値の獲得には制約があります。南米は依然としてニッチ市場であり、ブラジルのKC-390プログラムが中核をなし、現地調達に関するオフセット要件によって牽引されています。全体として、生産拠点のシフトにより成長が再配分される一方で、全地域における絶対的な生産量の増加が、防衛用航空機材料市場の世界の多様化を後押ししています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 防衛近代化予算の増加

- 燃料節約には軽量素材が不可欠です

- 老朽化した機体に対する世界のMRO需要の拡大

- 戦略的金属のリスクを軽減するためのオンショアリングとリサイクル

- 認証済み金属積層造形の導入

- 2030年までのOEM単通路機の生産拡大

- 市場抑制要因

- チタンおよび超合金の価格変動

- 複合材料による代替品の脅威

- 輸出規制対象のチタンスポンジの供給不足

- REACHおよびPFAS規制によるコーティングコストの上昇

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 航空機タイプ別

- 固定翼機

- 戦闘機

- 多用途機

- 訓練機

- 輸送機

- その他の航空機

- 回転翼機

- 多目的ヘリコプター

- 輸送用ヘリコプター

- その他のヘリコプター

- 固定翼機

- 素材のタイプ別

- アルミニウム合金

- 高張力鋼

- チタン合金

- 複合材料

- 超合金および高融点金属

- 特殊ポリマーおよび接着剤

- コンポーネント別

- 機体構造

- エンジンシステム

- 航空電子機器および電子機器用ハウジング

- 着陸装置およびブレーキシステム

- 内装およびシート

- コーティング、シーラント、および消耗品

- エンドユーザー別

- Linefit

- 改修

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Howmet Aerospace Inc.

- GKN Aerospace Services Limited

- Safran S.A.

- SIFCO Industries, Inc.

- PJSC VSMPO-AVISMA Corporation

- Mecachrome

- Ducommun Incorporated

- ATI Inc.(Allegheny Technologies Incorporated)

- Airbus Aerostructures(Airbus SE)

- Aernnova Aerospace, S.A.

- Aviagroup Industries

- International Aerospace Manufacturing Pvt. Ltd.

- Hanwha Aerospace Co., Ltd.

- Air Industries Group

- Arrowhead Products, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日