飼料プレミックス:市場シェア分析、業界動向・統計、成長予測(2026年~2031年)

Feed Premix - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061515

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

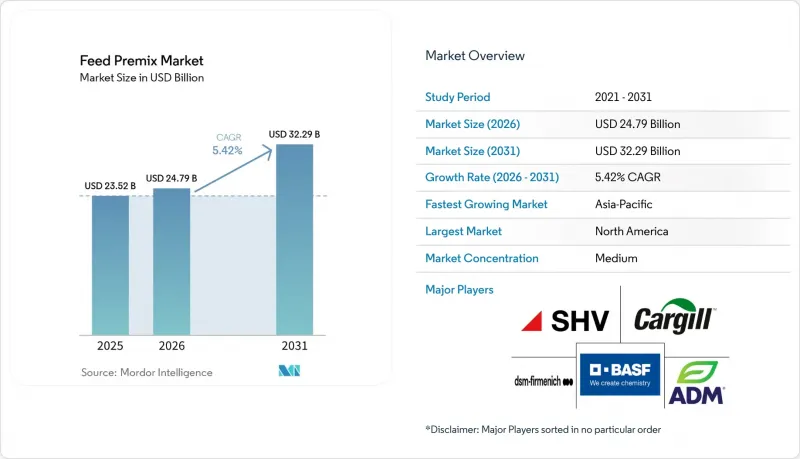

Mordor Intelligenceによると、飼料プレミックス市場の規模は、2025年の235億2,000万米ドル、2026年の247億9,000万米ドルから、2031年までに322億9,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は5.42%になると予測されています。

本レポートは、成分タイプ(ビタミン、ミネラル、アミノ酸など)、形態(粉末および液体)、動物種(家禽、反芻動物、豚、水産養殖、ペット、その他の動物)、および地域(北米、欧州、アジア太平洋、南米など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の飼料プレミックス市場の動向と洞察

家禽および卵用飼料の消費量の増加

Alltech Agri-Food Outlookによると、2025年のブロイラー用飼料生産量は2024年比で3.7%増加し、4億40万トンに達しました。これにより、家禽は飼料プレミックス市場におけるプレミックス需要の最大の消費基盤としての地位を強化しました。需要は単に飼育頭数の増加によるものではなく、大規模な家禽生産システムにおいて、生産者がより高密度な飼育環境、より短い生産サイクル、そしてより厳しい飼料転換率目標へと移行しているためです。このような経営モデルでは、完成飼料1トンあたりに確実に配合されるビタミンや微量ミネラルへの需要が高まっています。『Alltech Agri-Food Outlook 2026』によると、赤身肉価格の上昇にもかかわらずアジアやアフリカで卵の消費が堅調に推移したことを受け、2024年から2025年にかけて採卵用飼料も3.2%増の1億8,010万トンとなりました。したがって、家禽飼料は、季節的な購買ではなく頻繁な生産サイクルを通じて更新される、広範かつ継続的な需要基盤を飼料プレミックス市場に提供しています。また、世界の配合飼料生産量に占めるブロイラーおよび採卵鶏用飼料の割合が大きいことから、品質の一貫性を損なうことなく認定プレミックスサプライヤーから離れることは、生産者にとって困難です。このため、個々の地域で疾病が発生して混乱が生じた場合でも、家禽飼料は飼料プレミックス市場にとって安定化要因となります。

アジアおよびアフリカにおける商業用配合飼料の普及率

Alltech Agri-Food Outlookによると、アフリカでは2024年から2025年にかけて商業用飼料生産が11.5%増加し、本報告書草案で報告された地域別成長率の中で最も高い伸びを示しました。ナイジェリア、エジプト、ケニア、エチオピアなどの市場において、家禽、乳用家畜、反芻動物の各システムで生産が増加しました。より大きな意義は、この変化が、非公式な穀物ブレンドから工業的な配合飼料流通経路への移行を反映している点にあります。飼料生産が正式な製粉システムに移行すると、認定プレミックスは単なるオプションの追加物ではなく、標準的な投入資材となります。この変化により、家畜頭数のみから推測されるよりも速いペースでプレミックスの需要が高まる傾向があります。東南アジアでは、カーギル社が2024年にベトナムに設立した「Giang Dien」プレミックス工場が、年間生産能力4万トン、自動化率95%以上を誇り、トレーサビリティと輸出品質基準を満たす現地生産体制が構築されつつあることを示しています。また、インドネシアにおける動物用飼料原料のハラール認証要件も、飼料メーカーに対し、文書化され検証済みのプレミックス調達を推進する要因となっています。その結果、飼料プレミックス市場において、開発途上地域における商業用飼料の体系化は、依然として最も明確な構造的成長要因の一つとなっています。

農家の利益率への圧力とコストの変動

コスト圧力は、飼料プレミックス市場にとって依然として明らかな制約要因となっています。なぜなら、穀物や添加物のコストが急騰すると、飼料購入者はしばしば配合の品質を調整するからです。2026年初頭にはトウモロコシの調達コストが急騰し、同期間に大豆ミールの価格も上昇したため、家禽および豚生産者の利益率が圧迫されました。こうした圧力が強まると、一部の購入者は、高品質なプレミックス配合を維持するのではなく、低仕様のブレンドや安価なミネラル原料への切り替えを行うようになります。同様のコスト圧力は、2025年から2026年にかけてのメキシコ湾岸地域の供給混乱の際、ビタミン、アミノ酸、ミネラル、有機酸にも影響を及ぼし、ビタミンEやメチオニンなどの原料で顕著な価格上昇が見られました。こうした圧力は、最低限の栄養要件よりも購入の柔軟性が高い特殊機能性製品に対して、より重くのしかかる傾向があります。そのため、買い手は供給計画を保護するために、先物契約、オプション、およびデュアルソーシング戦略への依存度を高めています。それでもなお、生産者がプレミアム配合の深みよりもコスト管理を優先する場合、利益率への圧力が飼料プレミックス市場の価値成長を鈍化させる可能性があります。

セグメント分析

2025年には、ビタミンプレミックスがこのセグメントを牽引し、32.1%のシェアを占めました。これは、あらゆる種において免疫、繁殖、枝肉品質において中心的な役割を果たしていることが背景にあります。飼料プレミックス業界において、このカテゴリーは最も広範な需要基盤を維持しています。なぜなら、コスト圧力がかかる時期であっても、市販の飼料からビタミンが除外されることはほとんどないからです。家禽、豚、反芻動物、水産養殖、ペット用飼料といった幅広い用途での使用が、安定した長期的な世界の需要を支え続けています。

ミネラルプレミックスは、飼料プレミックス市場において生物学的利用能や排泄の厳格な管理が重要性を増すにつれ、2026年から2031年にかけてCAGR7.6%という最も速いペースで成長すると予測されています。アミノ酸ブレンドも粗タンパク質含有量を低減する戦略の恩恵を受けており、一方、酵素プレミックスは、より多様な代替原料を使用する配合飼料の再設計によって需要を拡大しています。プロバイオティクスおよびプレバイオティクスブレンドは、抗生物質の使用が制限された生産システムにおいて勢いを増しており、抗酸化剤、酸味料、および特殊機能性ブレンドは、単独の添加物としてではなく、多機能パッケージの一部として販売されるケースが増えています。精密栄養プログラムや持続可能性に重点を置いた家畜生産システムは、世界的に先進的なミネラルおよび機能性プレミックスソリューションの採用をさらに加速させています。

地域別分析

北米は2025年、飼料プレミックス市場の34.3%のシェアを占めました。これは、高生産能力の飼料工場、厳格な監督体制、そして牛、家禽、豚のサプライチェーンにおける「増体コストの最適化」への継続的な注力に支えられたものです。同地域の生産者は、高度なNIR分析技術とクラウド連携型の配合ソフトウェアを活用して、プレミックスの配合量をリアルタイムで調整し、栄養素の無駄を削減するとともに、表示基準への準拠を確保しています。米国食品医薬品局(FDA)による2024年10月の動物飼料原料承認および飼料表示コンプライアンス要件の更新など、規制の明確化が進んでいることで、飼料業界全体におけるトレーサビリティと配合の標準化が強化され、プレミックスメーカーは規制面での確実性が高まったことで、地域ごとの生産能力と技術サポート体制を拡大できるようになりました。

アジア太平洋地域は、家畜頭数の急速な増加と、自家配合飼料に対する市販飼料の優位性の高まりに牽引され、2026年から2031年にかけてCAGR7.9%という最も急速な成長軌道を示しています。中国のプレミックスメーカーは、農業農村部(MARA)による2024年の添加物承認を活用し、生産性の向上を求める統合型養殖業者にアピールする新規配合飼料の市場投入を加速させています。インドの酪農近代化、インドネシアのエビ養殖の拡大、そしてタイのブロイラー輸出が、対象となる市場規模をさらに拡大させています。かつては欧米市場が中心だったデジタル飼料プラットフォームが、現場の技術者がその場で栄養密度を調整できるクラウドベースのモバイルツールを通じて、東南アジアで急速に普及しています。

欧州は、飼料プレミックス市場において成熟した地域ではありますが、抗生物質の規制や添加物の使用中止により製品設計が見直されているため、配合の変更が頻繁に行われる地域となっています。南米では、家禽および牛肉の成長余地が引き続き見込まれますが、農家の利益率の変動により、配合の深度が一時的に低下する可能性があります。アフリカは2025年に飼料生産の成長率が最も高くなりました。これは、家禽および乳牛の生産システムにおいて、配合飼料が農場での自家配合に取って代わりつつあるため、重要な意味を持ちます。中東の需要は、食料安全保障を背景とした畜産投資に依然として集中しており、これが欧州およびアジアのサプライヤー双方からのプレミックス輸入の増加を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 家禽および卵の飼料要求率の上昇

- アジアおよびアフリカにおける市販配合飼料の普及状況

- 抗生物質削減栄養プログラム

- プレシジョン・ニュートリションとデジタルフォーミュレーションの導入

- 酪農生産システムにおける飼料の栄養強化の拡大

- 微量栄養素の配合調整を必要とする代替原料

- 市場抑制要因

- 農家の利益率への圧力とコストの変動

- 飼料プレミックスに関する規制の分断

- 微量ミネラルのサプライチェーンの混乱

- 過剰に栄養強化された動物性食品に対する消費者の反発

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 成分タイプ別

- ビタミン

- ミネラル

- アミノ酸

- 抗酸化剤

- 酵素

- プロバイオティクスおよびプレバイオティクス

- 酸味料

- その他の特殊機能性プレミックス

- 形態別

- パウダー

- リキッド

- 動物タイプ別

- 家禽

- 反芻動物

- 豚

- 水産養殖

- ペット

- その他の動物

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- オランダ

- ポーランド

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- タイ

- ベトナム

- インドネシア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cargill, Incorporated.

- Archer Daniels Midland Company

- DSM-Firmenich AG

- BASF SE

- Nutreco N.V.(SHV Holdings N.V.)

- Evonik Industries AG

- Alltech Inc.

- Land O'Lakes Inc.

- Adisseo(China National Bluestar Group)

- International Flavors & Fragrances Inc.

- Koninklijke De Heus B.V.

- Novus International, Inc.

- Kemin Industries, Inc.

- Phibro Animal Health Corporation

- Zinpro Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日