半導体パッケージング:市場シェア分析、業界動向・統計、成長予測(2026年~2031年)

Semiconductor Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 169 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061513

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

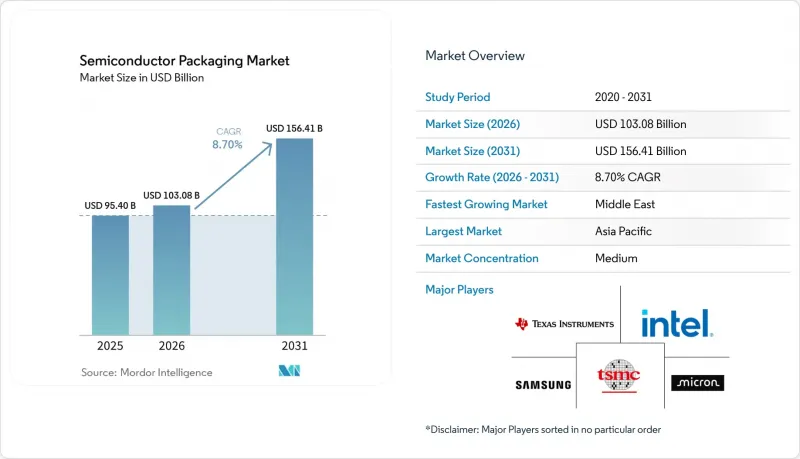

Mordor Intelligenceによると、半導体パッケージング市場の規模は、2025年に954億米ドル、2026年に1,030億8,000万米ドルとなり、2031年までに1,564億1,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR8.70%で成長すると見込まれています。

本レポートは、パッケージングプラットフォーム(先進パッケージング、従来型パッケージング)、パッケージング材料(有機基板、リードフレーム、ボンディングワイヤなど)、ウエハーサイズ(200mm未満、300mm、450mm以上/パネル)、ビジネスモデル(OSAT、ファウンダリ・バックエンド、IDM社内)、エンドユーザー産業(民生用電子機器など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の半導体パッケージング市場の動向とインサイト

AIアクセラレータのブームが2.5D/3Dインターポーザーを牽引

ハイパースケールデータセンター事業者は現在、1サイトあたり3万個以上のグラフィックスプロセッシングユニット(GPU)を搭載したクラスターを展開しており、各クラスターでは、ロジックダイと高帯域幅メモリスタックを接続するために高歩留まりのインターポーザーに依存しています。2025年を通じて、TSMCはCoWoSの稼働率が95%を超えていると報告しており、これにより顧客は2027年までの生産枠を確保するようになっています。2.5Dプロセスでは、平均歩留まりは75%前後にとどまっており、これは基板4枚に1枚が廃棄されることを意味し、欠陥1つあたりのコストは1万米ドルを超える可能性があります。2024年に出荷されたインテルのMeteor Lakeプロセッサは、10ミクロンのバンプピッチを実現し、パッケージ面積を40%削減しましたが、熱密度は200 W/cm2に近づいています。長期契約を持たない小規模なファブレス企業は、ハイパースケーラーが供給を独占しているため、割り当てリスクに直面しています。

米国およびアジアにおける電気自動車用パワーパッケージ

電気自動車用インバーターには、200°Cを超える接合部温度や、150°Cでの繰り返し熱サイクルに耐えうるパワーモジュールが必要です。Wolfspeedは2025年度、800Vアーキテクチャ向けの自動車向け設計採用件数を倍増させ、各インバーターには最大12個のディスクリートモジュールが使用されています。[2]京セラおよびNGKスパークプラグのセラミック基板は、250 W/m*Kを超える熱伝導率を示しますが、有機ラミネート基板に比べて数倍のコストがかかります。米国における国内調達インセンティブを受け、インフィニオンとオン・セミコンダクターは、テキサス州とニューヨーク州で計20億米ドルのパッケージング投資を決定しました。中国の垂直統合型企業であるBYDとCATLも同様に、性能と利益率を確保するためにモジュール組立を内製化しました。

ABF基板の供給逼迫(台湾/日本)

2025年を通じて、味の素ビルドアップフィルム(ABF)基板は供給不足が続きました。これは、イビデンと新光電工の生産能力拡大が2026年半ばまで本格化しないためです。12層基板のリードタイムは38週に延び、設計変更や性能の妥協を余儀なくされました。あるティア1のクラウドプロバイダーは、供給を確保するため、台湾の合弁事業に3億米ドルを投資するという対応を取りました。

セグメント分析

2025年、半導体パッケージ市場シェアの65.71%を先進フォーマットが占め、2031年までCAGR10.61%で成長する見込みです。はんだバンプピッチが80µmまで狭まる中、高ピン数デバイスではフリップチップが依然として主流です。ファンアウト・ウエハーレベル・パッケージングは、5G RFフロントエンドの部品コストを20%削減する一方、システム・イン・パッケージ(SiP)およびパッケージ・オン・パッケージ(PoP)アーキテクチャは、モバイル機器のフットプリントを最適化します。2.5D/3Dサブセグメントは、インターポーザーあたり8つ以上の高帯域幅メモリスタックを組み込むAIアクセラレータに牽引され、最も急速に成長しています。

パネルレベルパッケージングはコストの革新をもたらす技術として台頭しており、2031年までCAGR10.89%で拡大すると予想されています。510 mm×515 mmの長方形基板は、300 mmウエハーに比べて2.5倍のダイを生産でき、ダイ当たりのコストを最大40%削減します。しかし、新たなハンドリングおよび検査ツールが必要となるため、習得には24ヶ月を要します。従来のワイヤボンディングソリューションは、コストや認定の慣性が支配的なパワーマネジメントIC、ディスクリートトランジスタ、およびレガシーな自動車用途において、依然として重要な役割を果たしています。

有機ラミネートは2025年に37.82%のシェアを占めていましたが、味の素ビルドアップフィルムの供給制約により、設計の多様化が進んでいます。リードフレーム、ボンディングワイヤ、封止樹脂、はんだボールは、価格に敏感なデバイスを総体的に支えています。銅線の採用率は2025年までに80%を超え、金と比較して1個あたり0.02~0.05米ドルのコスト削減を実現しました。エポキシ成形材料には現在、150°Cを超える自動車用温度に耐えるためにシリコーン系製品が採用されています。

セラミックパッケージは、200 W/m*Kを超える熱伝導率を必要とする炭化ケイ素(SiC)および窒化ガリウム(GaN)パワーモジュールに牽引され、CAGR 11.67%で成長すると予測されています。京セラは2024年の拡張により、窒化アルミニウムの生産能力を25%増加させました。ロジックの電力密度が100 W/cm2を超えるにつれ、ダイアタッチおよび熱界面材料が不可欠となっています。半導体パッケージ市場では、単一サプライヤーへの依存リスクを回避するため、ABF誘電体のセカンドソースの選択肢について引き続き精査が進められています。

地域別分析

2025年、アジア太平洋地域は半導体パッケージング市場の66.89%を占めました。これは、フリップチップおよびファンアウト加工における台湾のリーダーシップと、主流の組立分野における中国の規模に支えられたものです。2024年10月に施行された輸出規制により、中国本土への最先端ツールのアクセスは引き続き制限されており、国内のプレーヤーは、自律性を優先して歩留まりを犠牲にするハイブリッドボンディングによる代替手段を採用するようになっています。韓国のサムスンとSKハイニックスはメモリパッケージングを垂直統合しており、一方、日本の新光電気とイビデンは高層基板の製造を支配しています。

北米のシェアは上昇傾向にあります。これは、CHIPS法によるインセンティブがアリゾナ州、ニューメキシコ州、テキサス州、オハイオ州での新ライン建設を後押ししているためです。アムコールのアリゾナ州における20億米ドル規模の工場や、インテルのパッケージング事業拡大により、同地域に高度な技術力がもたらされ、防衛および自動車分野のセキュリティ要件を支えています。欧州は依然として規模は小さいもの、EUチップス法を通じて2030年までに生産能力を倍増させる見込みであり、ドイツのドレスデン・クラスターが投資を主導しています。

中東は、サウジアラビアの公共投資基金(PIF)やアラブ首長国連邦(UAE)のムバダラが石油収入を半導体事業の多角化に充てていることから、地域別で最も高いCAGR11.29%を示しています。2027年から2028年に予定されている新規の組立・テストラインは、まず民生用および自動車用モジュールを対象とし、その後、高度なインターポーザーへと展開していく予定です。南米とアフリカはニッチな市場での参入を維持しており、地域内の産業需要に向けたワイヤボンディングおよびリードフレームサービスに注力しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIアクセラレータのブームが2.5D/3Dインターポーザーを牽引

- 米国およびアジアにおける電動車のパワーパッケージ

- 米国・EUの半導体インセンティブが地域のバックエンドファブを創出

- 中国および韓国における5G RF-SiPの需要

- 超低コストIoT向けパネルレベルパッケージング

- 高密度インターポーザーを支えるチプレットアーキテクチャ

- 市場抑制要因

- ABF基板の供給逼迫(台湾/日本)

- 3D TSV/ハイブリッドボンディングにおける歩留まりの課題

- 中国向け先端パッケージング装置の輸出規制

- 5nm以下のファンアウトWLPにおける放熱限界

- 業界バリューチェーン分析

- 規制展望

- マクロ経済要因が市場に与える影響

- 技術展望

- ポーターのファイブフォース分析

- 業界の生産能力および投資動向の分析

- 価格分析

第5章 市場規模と成長予測

- パッケージングプラットフォーム別

- 高度なパッケージング

- フリップチップ

- ファンアウトWLP

- ファンインWLP

- 2.5D/3D IC

- エンベデッド・ダイ

- SiP/PoP

- パネルレベル・パッケージング

- 従来型パッケージング

- ワイヤボンディング

- リードフレーム

- QFN/QFP/SOP

- 高度なパッケージング

- パッケージング材料別

- 有機基板

- リードフレーム

- ボンディングワイヤ

- 封止樹脂

- セラミックパッケージ

- はんだボールおよびバンプ

- ダイアタッチおよびTIM

- ウエハーサイズ別

- 200 mm未満

- 300 mm

- 450 mm超/ パネル

- ビジネスモデル別

- OSAT

- ファウンドリ バックエンド

- IDM社内

- エンドユーザー産業別

- 家庭用電子機器

- スマートフォンおよびウェアラブル機器

- PC、タブレット、および民生用機器

- コンピューティングおよびデータセンター

- 自動車・モビリティ

- 通信・テレコム

- 航空宇宙・防衛

- 医療・ヘルスケア機器

- 産業・エネルギー(LED/パワー)

- 家庭用電子機器

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 台湾

- その他のアジア太平洋諸国

- 世界のその他の地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ASE Technology Holding Co., Ltd.

- Amkor Technology, Inc.

- JCET Group Co., Ltd.

- Siliconware Precision Industries Co., Ltd.

- Powertech Technology Inc.

- Tianshui Huatian Technology Co., Ltd.

- UTAC Holdings Ltd.

- ChipMOS Technologies Inc.

- Chipbond Technology Corp.

- Intel Corporation

- Samsung Electronics Co., Ltd.

- Taiwan Semiconductor Manufacturing Co. Ltd.

- Micron Technology, Inc.

- Texas Instruments Inc.

- Advanced Micro Devices, Inc.

- Hana Micron Inc.

- Nepes Corporation

- TongFu Microelectronics Co., Ltd.

- Shinko Electric Industries Co., Ltd.

- Unisem(M)Berhad

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 169 Pages

- 納期

- 2~3営業日