バイオシミラー市場:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Biosimilars - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 116 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061509

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

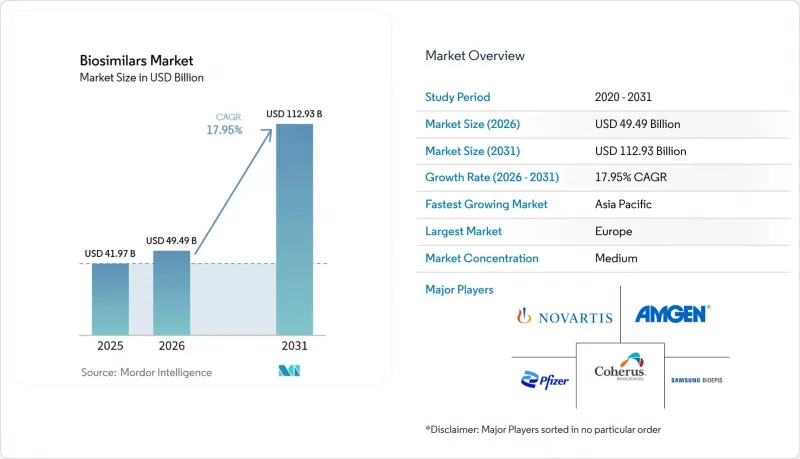

Mordor Intelligenceによると、バイオシミラーの市場規模は、2025年の419億7,000万米ドルから2026年には494億9,000万米ドルへと拡大し、2031年までに1,129億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR17.95%で成長すると見込まれています。

当レポートでは、業界を製品分類(モノクローナル抗体、組換えホルモンなど)、適応症(血液疾患、自己免疫疾患・慢性炎症性疾患など)、エンドユーザー(病院など)、製造形態(自社製造など)、投与経路(静脈内、皮下)、地域(北米、欧州、アジア太平洋、中東、南米)によって分類しています。

世界のバイオシミラー市場の動向と洞察

複数のブロックバスター生物学的製剤の特許満了が迫っています

市場規模の拡大は、2029年から2034年の間に推定4,000億米ドル規模の参照製品売上を解放することになる、前例のない特許満了の波によって牽引されています。2025年だけで25の高価値バイオ医薬品が独占権を失うため、開発各社は開発枠と製造枠を同時に確保しようと急いでいます。ここから導き出される結論は、開発パイプラインが現在非常に混雑しているため、資金ではなく分析試験能力が、一部のプログラムにおけるボトルネック要因として浮上しつつあるということです。サンドズなどの企業はすでに28種類の分子からなるパイプラインを公表しており、この機会の規模を示しています。がん治療に特化したモノクローナル抗体が最も影響を受けやすく、予測期間内におけるブロックバスター級のがん治療薬の平均販売価格の低下を意味しています。この変化は治療費の削減とアクセスの拡大をもたらす一方で、これまで2~3社の供給業者しか存在しなかった治療領域において、競合の激化を招くことにもなります。

慢性疾患および自己免疫疾患の有病率の急増

慢性疾患および自己免疫疾患は世界的に急増しており、米国における処方薬支出の半分以上をすでに専門医療用医薬品が占めています。その結果、これらの疾患を対象としたバイオシミラーは最も急速に成長している適応症群となっており、2025年から2030年にかけてCAGR23%を記録する見込みです。罹患率の上昇データから推測されるのは、たとえバイオシミラーが二桁の市場シェア拡大を達成したとしても、患者の絶対数が並行して増加しているため、支払者の予算はますます逼迫するということです。現在、オンコロジーが最大の収益源ですが、診断率の上昇に伴い、自己免疫疾患の処方箋がその差を縮めつつあります。ブラジルでのプログラムによる実世界データでは、病状が安定している患者への切り替えにより50%を超えるコスト削減が確認されており、他の新興市場でも同様の成果が得られる可能性が示唆されています。長期維持療法への患者の着実な移行は、慢性疾患向けバイオシミラーの商業的魅力を高め、皮下投与製剤への投資を促進しています。

製造・分析における本質的な複雑さ

バイオシミラーの開発には依然として1億~3億米ドルの費用がかかり、7~8年もの期間を要します。これは、各分子が40以上の相互に独立した分析試験を受けなければならないためです。これらの数字から推測されるのは、資金の制約により、中小の開発企業は幅広いポートフォリオではなく、狭く高付加価値のニッチ市場へと向かうことになるということです。哺乳類細胞培養、特にチャイニーズハムスター卵巣(CHO)細胞株は、ヒトに近い糖鎖プロファイルを有するため、依然として生産の主力となっています。開発企業が抗体薬物複合体(ADC)や融合タンパク質をターゲットにすると、複雑さはさらに増します。これらはいずれも、パイプラインの開示において登場し始めています。糖鎖プロファイリングや電荷変異体の分析といった分析上の課題には高価な装置が必要であり、多くの企業が専門のCDMOへのアウトソーシングを余儀なくされています。後期段階のバイオシミラープログラムにおいて約50%前後で推移する高い失敗率は、成功確率を左右するのは資本力だけではなく、専門知識であることを示唆しています。

セグメント分析

モノクローナル抗体(mAb)のバイオシミラーの市場規模は、2025年には総売上高の47.35%を占める見込みです。そのCAGRは10%台半ばへと鈍化しますが、絶対的な売上高は引き続き増加しています。このことから、数十ものmAbターゲットが現在メーカーの注力を分散させているため、シェアのリーダーシップが根本的な細分化を覆い隠しているとの推測が成り立ちます。低分子量ヘパリンはCAGR20.25%で成長しており、抗凝固薬分野が次の競合激戦区となる可能性を示唆しています。2024年に5つのウステキヌマブバイオシミラーがFDAの承認を受けたことは、発売時期が集中することで価格帯が圧縮され、後発参入製品ごとに製品ライフサイクルが短縮される可能性があることを浮き彫りにしています。開発各社は、リツキシマブやベバシズマブなどのmAbを優先しています。これは、臨床エンドポイントが確立されており、比較試験の範囲が狭まるためです。しかし、新興の二重特異性抗体が将来の同等性評価を複雑化させる可能性があり、規制当局はガイドラインをさらに精緻化する必要に迫られるでしょう。

2025年には、オンコロジー分野がバイオシミラー市場シェアの54.30%を占め、償還予算の最大の割合を占める見込みです。そこから直ちに導き出されるのは、オンコロジー分野の支払者が切り替えを強制する最大の影響力を持っており、それによって市場浸透が加速するということです。自己免疫疾患および炎症性疾患は22.10%の予測CAGRを示しており、これは2031年までに、これら2つの適応症間の収益格差が大幅に縮小する可能性があることを示唆しています。ヤーボイのようなチェックポイント阻害剤を標的とした今後のバイオシミラーの発売は、二次的な効果を示唆しています。すなわち、高価な免疫腫瘍学薬がバイオシミラーによって市場シェアを奪われる場合、その節約分が精密医療のより広範な利用に充てられる可能性があるということです。その結果、その動きがイノベーターをさらに複雑な生物学的製剤の開発へと駆り立て、イノベーションのサイクルを再活性化させるかもしれません。

地域別分析

欧州は、2006年の先駆的な規制枠組みと調整された調達政策を反映し、36.65%のバイオシミラー市場シェアで引き続き主導的な地位を占めています。多くのEU加盟国では、節約分を病院予算に還元する利益共有制度を導入しており、これにより処方医の関与が促進されています。このことから、欧州の成熟したインフラは現在、サプライヤーの多様性を維持する複数社選定方式などの先進的な契約モデルの試験場として機能していると推測されます。インフリキシマブの事例研究によると、バイオシミラーの登場に伴い先発品の価格が急落しており、専門治療薬分野においても競合が機能することが証明されています。同地域では、独占権喪失の事象が3回連続して発生する見込みであり、これはバイオシミラーの浸透を加速させる一方で、中小メーカーにとっては許容範囲を超える価格下落を招く恐れもあります。

アジア太平洋は、韓国の大手企業であるサムスン・バイオエピスやセルトリオン、そして中国の規制改革に後押しされ、CAGR23.10%と予測される最も急成長している地域です。生産能力の数値から推測されるのは、アジアが受託製造の拠点から設計・開発の拠点へと進化していることであり、これは臨床試験インフラの現地化によって裏付けられています。インドはジェネリック医薬品の伝統を活かし、バイオシミラーの申請を迅速化しています。一方、オーストラリアと日本は、サプライチェーンのレジリエンス(回復力)を高めるため、国内でのバイオ医薬品生産に投資しています。パンデミックにより、バイオ医薬品の自給自足に向けた政府のインセンティブが加速したことから、世界の承認件数に占めるアジアのシェアは、世界の需要の伸びだけから予想されるよりも速いペースで上昇するものと見られます。

米国が主導する北米は、普及率では欧州に後れを取っていますが、2024年7月時点でFDA承認56件、発売41件という実績に支えられ、絶対的な収益ポテンシャルでは最大規模を誇っています。注目すべき点は、「インフレ抑制法(IRA)」に盛り込まれたメディケアの支払制度改革により、公的医療プログラムにおけるバイオシミラーへの迅速な切り替えに向けたインセンティブが再構築される可能性があるということです。5年間で1,810億米ドルの節約が見込まれるという予測は、その経済的な重要性を浮き彫りにしています。カナダの各州の処方薬リストでも、医学的根拠のない切り替えが義務付けられており、この政策選択は北米大陸全体での導入を統一する可能性があります。これらの要因を総合すると、現在の成長格差が続けば、2030年代初頭までに北米が市場規模において欧州を追い越すことが示唆されます。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 複数のブロックバスター生物製剤の特許期限切れが迫っています

- 慢性疾患および自己免疫疾患の有病率の増加

- 世界のコスト抑制の義務付けと入札型調達モデル

- 実世界データに裏打ちされた医療従事者と患者の信頼の高まり

- 設備投資の増加、戦略的提携、およびCMO/CDMOの生産能力拡大

- 費用対効果による需要の増加

- 市場抑制要因

- 製造・分析における本質的な複雑性

- 特定の医療制度における継続的な互換性および代替に対する懐疑論

- 先発企業の防衛策:特許訴訟、「リベートの壁:、ブランドロイヤルティ・プログラム

- 深刻な価格下落と狭い利益率

- バリューチェーン分析

- 規制情勢

- ポーターのファイブフォース分析

第5章 市場規模・成長率の予測

- 製品分類別

- モノクローナル抗体

- 組換えホルモン(EPO、G-CSF)

- インスリン

- 低分子量ヘパリン

- 融合タンパク質およびその他

- 適応症別

- 腫瘍

- 自己免疫疾患・慢性炎症

- 代謝性疾患

- 血液・凝固障害

- その他

- エンドユーザー別

- 病院

- 専門クリニック

- 小売薬局・通信販売薬局

- 製造形態別

- 自社製造

- 受託製造(CMO/CDMO)

- 投与経路別

- 静脈内

- 皮下

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- GCC

- 南アフリカ

- その他の中東諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Pfizer Inc.

- Sandoz

- Amgen Inc.

- Viatris Inc.

- Samsung Bioepis Co. Ltd

- Celltrion Healthcare

- Eli Lilly and Company

- Biocon Ltd

- Teva Pharmaceutical Industries Ltd

- Stada Arzneimittel AG

- Dr Reddy's Laboratories

- Coherus Biosciences Inc.

- LG Chem(LG Life Sciences)

- Intas Pharmaceuticals Ltd

- Fresenius Kabi

- Alvotech

- Bio-Thera Solutions

- Shanghai Henlius Biotech

- Lupin Ltd

- Hikma Pharmaceuticals PLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 116 Pages

- 納期

- 2~3営業日