睡眠時無呼吸用デバイス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Sleep Apnea Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 116 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061503

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

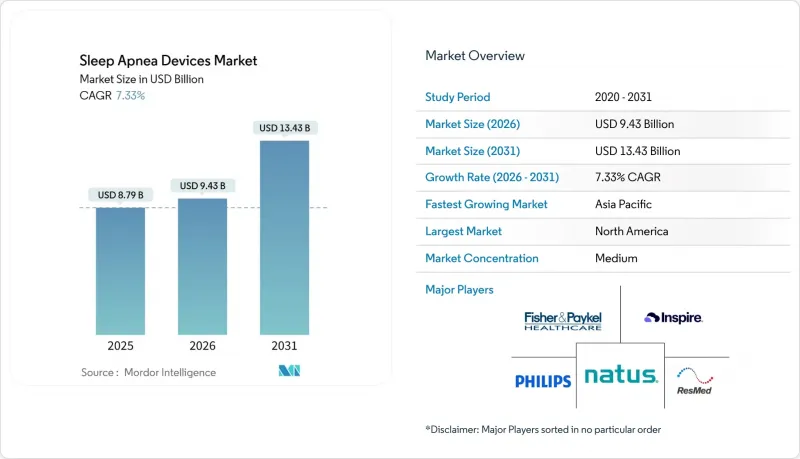

Mordor Intelligenceによると、睡眠時無呼吸用デバイスの市場規模は、2025年の87億9,000万米ドルから2026年には94億3,000万米ドルへと拡大し、2031年までに134億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR7.33%で成長すると見込まれています。

本レポートは、タイプ別(診断機器(睡眠ポリグラフ検査システム(PSG)など))、治療機器(陽圧呼吸療法(PAP)機器、酸素療法機器など)、エンドユーザー別(病院、在宅ケア環境など)、および地域別(北米、欧州、アジア太平洋など)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の睡眠時無呼吸用デバイス市場の動向と洞察

肥満に関連した世界のOSA有病率の上昇

米国では2025年に約6,100万件のOSA症例が確認され、2050年までに7,700万件に達すると予測されています。これは、肥満のみではなく、人口の高齢化やスクリーニング体制の向上によるものです。中東および北アフリカ諸国では、都市型ライフスタイルの普及や2型糖尿病の罹患率の上昇に伴い、より急激な増加傾向が見られます。肥満は依然として閉塞性睡眠時無呼吸(OSA)の最も強力な修正可能な危険因子であり、両疾患の疫学的傾向は連動して上昇しています。病的な肥満で手術適応となる患者において、体格指数(BMI)が60を超える場合、OSAの有病率は95%に達します。しかし、睡眠時無呼吸症を有すると推定される米国の成人3,000万人のうち、正式な診断を受けているのはわずか600万人にとどまっています。この潜在的な臨床的ニーズが、診断機器、遠隔モニタリング用アクセサリー、および長期治療ソリューションに対する持続的な需要の基盤となっています。保険会社は、高血圧に関連する入院など、未治療の睡眠時無呼吸がもたらす下流の経済的負担をますます認識しており、保険適用範囲の拡大は政治的・財政的に魅力的なものとなっています。

PAPおよび口腔内装置に対する保険適用範囲の拡大

償還制度の改革により、現在ではより幅広い治療法が対象となっています。米国では、メディケア・メディケイドサービスセンター(CMS)が、施設内での睡眠ポリソムノグラフィーまたは認定された在宅検査のいずれかによって開始された持続陽圧呼吸療法(CPAP)の費用を償還しています。さらに、患者が特定の臨床基準を満たす場合、口腔内装置や舌下神経刺激療法も保険適用対象となります。フランス、ドイツ、日本における同様の政策転換により、機器購入の投資回収期間が短縮され、交換サイクルが短縮されています。また、保険者は服薬遵守監査を導入し、レンタル料の継続支払いを使用データのアップロードと結びつけており、この仕組みは、接続されたハードウェアおよびソフトウェアのエコシステムを促進するインセンティブとなっています。

製品の回収と安全性の懸念が患者の信頼を損なう

FDAの医療機器報告書によると、2021年から2024年にかけて行われたフィリップス・レスピロニクス社のリコールでは、数百万台のCPAP、BiPAP、および人工呼吸器が対象となり、フォームの劣化が呼吸器障害や560人の死亡に関連しているとされています。2021年6月に開始され、2024年にかけて拡大したフィリップス・レスピロニクスのリコールでは、ポリエステル系ポリウレタンフォームの劣化により微粒子や揮発性有機化合物が気道に放出される問題を受け、数百万台の持続的気道陽圧(CPAP)および二段階気道陽圧(BiPAP)装置が使用停止となりました。これは呼吸器機器史上最大規模のクラスIリコールとなりました。このリコールの波及効果はフィリップス社にとどまりませんでした。レスメド社は2024年1月、心臓ペースメーカーを埋め込んでいる患者に対する磁石関連のリスクを理由に、特定のマスクモデルについて自主回収を発表しました。また、FDAによる監視の強化により、新規呼吸器製品の市販前審査の所要期間が長期化しています。患者支援団体は、フォームの耐久性やガス放出に対する懸念が依然として残っていると報告しており、これにより、透明性のある原材料の開示や第三者機関による試験認証への需要が高まっています。メーカー各社は、シリコンベースの防音素材への移行や詳細な部品表の公開といった対応を講じていますが、信頼の回復には数年を要する取り組みであり、それが高価格設定の制約となり、新製品の発売を複雑化させています。

セグメント分析

診断機器市場は、2031年までにCAGR11.45%で拡大しており、これは市場全体の成長ペースのほぼ2倍に相当します。これは、保険者が文書化要件を厳格化していることや、単純な閉塞性睡眠時無呼吸症の症例において、高価な施設内睡眠ポリソムノグラフィーの代わりに在宅睡眠検査キットが普及しているためです。米国睡眠医学会は2025年1月、認定基準を改定し、気流、呼吸努力、酸素飽和度、および場合によってはアクティグラフィを測定するタイプ3およびタイプ4の機器を、検査前の確率が中程度から高い患者に対して適格と認定しました。これにより、診断コストは施設内検査1回あたり約2,000米ドルから、在宅検査1回あたり300米ドル未満へと圧縮されました。睡眠ポリソムノグラフィー(PSG)システムは、中枢性睡眠時無呼吸、周期性四肢運動障害、またはナルコレプシーが疑われるような複雑な症例において依然として役割を果たしていますが、検査件数は外来環境へと移行しつつあります。パルスオキシメータやアクティグラフィー対応ウェアラブル機器は、確定診断というよりはスクリーニングツールとしての役割を果たしています。しかし、これらの機器が一般向けウェルネスデバイスに広く普及していること、またApple Watch Series 10とSamsung Galaxy Watchの両方が2024年に睡眠時無呼吸通知機能についてFDAの認可を受けたことから、数百万人の人々が臨床経路を完全に迂回する可能性が高まっています。

2025年には、治療用デバイスが市場シェアの67.75%を占めました。これは、メディケアの「5年間の交換耐用年数基準」の恩恵を受ける、持続陽圧呼吸療法(CPAP)、二段階陽圧呼吸療法(BiPAP)、および自動陽圧呼吸療法(APAP)システムの導入台数に支えられたものです。持続陽圧呼吸療法(CPAP)、二段階陽圧呼吸療法(BiPAP)、自動陽圧呼吸療法(APAP)の各タイプに分類される陽圧呼吸療法デバイスは、治療用セグメントの中で最も重要な位置を占めています。しかし、差別化の焦点はハードウェアの人間工学から、クラウド接続型のパーソナライゼーションアルゴリズムへと移行しています。その一例が、2025年12月にFDAの承認を取得したResMed社の「Smart Comfort」であり、1億泊以上に及ぶ患者データを活用して、圧設定を自動調整する機能を備えています。

地域別分析

北米は2025年に市場シェアの41.56%を占めました。これは、確立されたメディケアおよび民間保険会社の償還経路、1,000万人を超える継続的気道陽圧療法(CPAP)のアクティブユーザーという成熟した導入基盤、そして耐久医療機器のサプライチェーンを支配するプラットフォームベンダーであるResMed、Philips、Fisher &Paykelの集中に支えられたものです。2024年4月にFDAがフィリップスに対して発令した同意命令(同社が品質システム規制への持続的な遵守を実証するまで米国での販売を禁止する内容)は、市場シェアの再配分を加速させました。カナダとメキシコは、人口が少なく在宅ケアのインフラが未発達であるため成長は緩やかですが、両市場とも、国境を越えた医療用耐久機器の流通や、公的システムの待ち時間を回避する民間睡眠クリニックの拡大の恩恵を受けています。北米の規制環境の成熟度は、安定性と飽和状態の両方をもたらしています。漸増的な成長は、買い替えサイクル、治療順守率の向上、および舌下神経刺激療法のような高利益率の代替療法の普及にかかっています。舌下神経刺激療法は、2024年にFDAが適応症を中等度の閉塞性睡眠時無呼吸症候群にまで拡大したことで、米国における対象患者数が約150万人に増加しました。

アジア太平洋地域は、2025年から2030年にかけてCAGR8.9%を記録すると予測されており、これは世界の睡眠時無呼吸用デバイス市場において最も高い地域成長率となります。有病率データは、潜在的な需要が非常に大きいことを示しています。系統的レビューによると、中国の成人におけるOSA(閉塞性睡眠時無呼吸症候群)の有病率は23.6%にも達し、インドでは5,000万人以上の成人が罹患している可能性が示唆されています。診断は依然として医師の認知度や睡眠検査施設の不足によって制限されていますが、中国やインドにおける公的保険の適用拡大が、携帯型睡眠検査キットの普及を後押ししています。多国籍ブランドは、呼吸療法チェーンや遠隔医療ポータルと提携し、貸出用CPAPプログラムを展開しており、治療の継続性が確認されれば家庭での購入へと移行する仕組みとなっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 肥満に関連する世界のOSA有病率の増加

- PAPおよび口腔内装置に対する保険適用範囲の拡大

- クラウド接続型PAPおよびHSTデバイスの技術的進歩

- AIを活用した服薬遵守支援プラットフォームの普及加速

- 従業員の睡眠時無呼吸スクリーニングを義務付ける企業ウェルネス・プログラム

- リコール後のサプライヤー多角化が新興ブランドの採用を加速

- 市場抑制要因

- 製品リコールと安全上の懸念が患者の信頼を損なっている

- 患者のコンプライアンスの低さと機器の放棄

- サイバーセキュリティ規制の強化が、コネクテッドデバイスのコストを押し上げている

- 市販のウェアラブルスクリーナーが臨床用機器の売上を食いつぶしている

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- タイプ別

- 診断機器

- 睡眠ポリソムノグラフィーシステム(施設内PSG)

- 在宅睡眠検査キット(タイプ3/4)

- パルスオキシメータ

- アクティグラフィー・ウェアラブル

- その他

- 治療機器

- 陽圧呼吸療法(PAP)装置

- 持続的陽圧呼吸療法(CPAP)

- 二段階陽圧呼吸器(BiPAP)

- 自動陽圧呼吸療法(Auto-PAP)

- 適応型サーボ換気(ASV)

- 口腔用器具

- 舌下神経刺激インプラント

- 酸素療法用機器

- 据置型酸素濃縮器

- 携帯用酸素濃縮器

- 気道クリアランスシステム

- 鼻用およびフルフェイスマスク

- 付属品および消耗品

- 陽圧呼吸療法(PAP)装置

- 診断機器

- エンドユーザー別

- 病院

- 在宅医療

- 外来手術・専門クリニック

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- 3B Medical Inc.

- Apex Medical Corp.

- Asahi Kasei Corp.(ZOLL Medical)

- BMC Medical Co. Ltd.

- Braebon Medical Corp.

- Cadwell Laboratories Inc.

- Compumedics Ltd.

- Drive DeVilbiss Healthcare LLC

- Fisher & Paykel Healthcare Ltd.

- Inspire Medical Systems Inc.

- Inspire Sleep(Hypoglossal Stim)

- Koninklijke Philips N.V.

- Lowenstein Medical GmbH

- Natus Medical Inc.

- Nihon Kohden Corporation

- Oventus Medical Ltd.

- React Health

- ResMed Inc.

- Samsung Electronics Co. Ltd.(Wearable Dx)

- SomnoMed Ltd.

- Teleflex Inc.

- Vivos Therapeutics Inc.

- Vyaire Medical Inc.

- Whole You Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 116 Pages

- 納期

- 2~3営業日