石油増進回収(EOR)市場:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Enhanced Oil Recovery (EOR) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061502

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

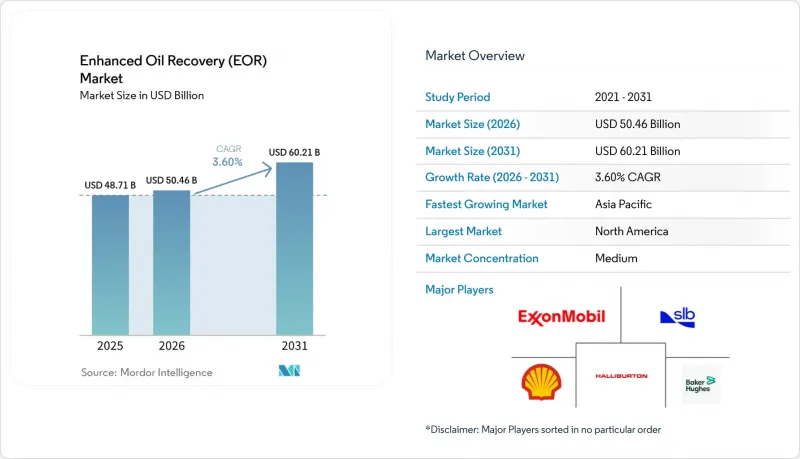

Mordor Intelligenceによると、石油増進回収(EOR)の市場規模は、2025年の487億1,000万米ドルから2026年には504億6,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 3.6%で推移し、2031年までに602億1,000万米ドルに達すると予測されています。

当レポートは、技術別(ガス注入、熱注入、化学注入、微生物EOR、ハイブリッド・新興技術)、貯留層の種類(砂岩、炭酸塩岩、重油・ビチューメン、タイト/シェール)、油田の成熟度(成熟油田、既存油田、新規油田)、展開場所(陸上・海上)、地域(北米、欧州、アジア太平洋、南米など)によって分類されています。

世界の石油増進回収(EOR)市場の動向と洞察

枯渇しつつある在来型埋蔵量が三次採油を推進

世界の生産は依然として、30年以上前に最初に掘削された貯留層に依存しており、一次および二次回収技術では、元の石油の最大60%が地中に残されています。そのため、事業者は、地表への影響を最小限に抑えつつ既存のインフラに重ねて導入できる三次回収法を優先しています。貯留層イメージング技術の向上により、以前は回収されなかった領域を特定できるようになり、大規模な間欠掘削を行うことなく、選択的な注入によって回収率を向上させることが可能になりました。デジタルツインは、現場での実施前に流体の挙動をシミュレーションすることで、試行錯誤のサイクルをさらに短縮します。新規発見量が減少し、開発井がよりコストのかかる未開発地域へと移行する中、EORは供給を維持するための経済的に合理的な手段となり、原油価格の変動から石油増進回収市場を保護する役割を果たしています。

政府主導のCO2税制優遇措置とCCUSの整備

主要な管轄区域における生産税額控除や資源税の減税により、CO2注入プロジェクトの回収期間が短縮されています。米国の45Q税額控除は、恒久的に貯留されたCO2 1トンごとに別途の収益源を生み出し、排出規制への対応をキャッシュフローへと転換します。サウジアラビアがジュバイルに年間900万トンの回収ハブを建設する計画は、国営企業が回収、輸送、隔離を単一の統合されたバリューチェーンに統合している実例を示しています。財政支援により加重平均資本コストが低下し、ESG基準に制約を受ける投資家を、現在カーボンニュートラルと認定される原油へと引き寄せています。より多くの地域で明確な炭素価格が導入されるにつれ、石油増進回収市場は、景気循環的な後押しではなく、構造的な追い風を得ることになります。

価格変動下における熱処理プロセスの高い設備投資(Capex)および運営費(Opex)

蒸気発生器、水処理装置、燃料ガス配管により、熱式EORは最も資本集約的な選択肢となっています。原油価格が下落したり、原料となる天然ガスの価格が上昇したりすると、利益率が急激に圧迫され、事業者は改修作業を延期せざるを得なくなります。水不足に悩む地域では、淡水をトラックで運搬するか、大規模な再利用プラントを設置するための費用を負担しなければならず、運営上の負担が増大します。新興の坑内燃焼技術は効率性の向上を約束していますが、依然として専門の作業員やハードウェアの物流体制を必要とします。こうしたコストへの敏感さにより、予算はガス法や化学法へと振り向けられ、石油増進回収市場における蒸気主導型プロジェクトの短期的な拡大が制限されています。

セグメント分析

熱法は2025年の収益の44.85%を占めており、カナダやカリフォルニア全域の重質油田におけるその確固たる役割を裏付けています。蒸気圧入法(SAGD)や周期的蒸気刺激法(CSS)は、事業者がボイラーを低炭素燃料を使用するバーナーに改修しているにもかかわらず、引き続き予測可能な生産量を維持しています。可溶性CO2注入を筆頭とするガス注入は、世界的に最も急速に普及しており、2031年までのCAGRは6.42%と見込まれています。したがって、ガス注入プロジェクトの石油増進回収の市場規模は、他のどの技術群よりも急速に拡大しています。低塩分水とCO2またはポリマースラグを交互に注入するハイブリッドプロセスは、水注入による掃気効果と溶媒の可溶性による利点を兼ね備えているため、パイロットプロジェクトで注目を集めています。バイオ界面活性剤や電磁加熱に関する実験室レベルでの画期的な成果は有望視されていますが、依然として実用化前の段階にとどまっています。

ガス注入の競合は、産業拠点が低コストの人為的CO2供給を保証している地域で高まります。米国メキシコ湾岸のクラスターでは、すでに製油所のオフガスをパーミアン盆地の注入施設へ供給する幹線パイプラインに混合しており、中東のオペレーターも同様の目的でアンモニアやメタノールプラントを活用しています。アスファルト鉱床では、貯留層の粘度が依然としてプロセス選択の決定要因となっているため、蒸気注入が主流です。とはいえ、スコープ1排出量の削減に向けた動きにより、生産者は溶媒補助蒸気発生へと向かっており、これにより、石油増進回収(EOR)市場内の技術の境界線はさらに曖昧になっています。

砂岩は、その良好な多孔性と、三次回収段階に向けた地層の事前条件を整える長年の水圧注入の歴史のおかげで、現在の生産量の46.35%を占めています。砂岩主導が他の石油増進回収市場のシェアは、非在来型地層からの圧力にさらされており、タイト/シェール地層ではCAGR7.59%の見通しが示されています。水平掘削中に形成される微細な亀裂ネットワークは、界面活性剤やガススラグの通路として機能し、マトリックスの透水性が低いにもかかわらず、大幅な増産を可能にしています。炭酸塩岩は濡れ性の課題を抱えていますが、界面活性剤とポリマーのブレンドやスマートウォーター技術により、特に中東の超巨大油田において、回収率が徐々に向上しています。

デジタルロック解析は、オペレーターが不均質な炭酸塩岩における細孔スケールの流動をモデル化するのに役立ち、化学薬品配合の設計時間を短縮します。重質油貯留層は、その高い粘度のため依然として熱入力を必要としますが、溶剤蒸気ハイブリッド法により水使用量を最大30%削減でき、ESG(環境・社会・ガバナンス)面でのプレッシャーを緩和しています。地質条件によって手法の選択が決まるため、マルチテクノロジー・ポートフォリオを提供するサプライヤーは、あらゆる種類の貯留層においてより大きな価値を創出し、石油増進回収市場における競争力を強化しています。

地域別分析

北米は、パーミアン盆地での大規模なCO2注入およびアルバータ州のオイルサンドにおける熱回収事業により、2025年には売上高シェア39.75%を占め、石油増進回収 (EOR) 市場をリードしています。45Q税額控除やワイオミング州の資源税免除といった連邦および州の優遇措置により、プロジェクトの損益分岐点が大幅に引き下げられています。また、全長8,000kmに及ぶパイプライン網が、人為的に生成されたCO2を油田の入口まで供給しています。エクソンモービルの2024年の収益337億米ドルは、市場環境が不安定な状況下であっても、回収からパイプライン輸送までを統合したビジネスモデルが収益性を高める上で重要であることを示しています。

アジア太平洋は最も急速に成長しており、2031年までCAGR7.86%で成長すると予測されています。中国石油天然気(ペトロチャイナ)の大慶におけるポリマー注入プログラムや、中国海洋石油(CNOOC)の渤海湾におけるパイロットガス注入は、技術の急速な普及を如実に示しています。PTTEPは、タイ湾における可混和ガスシステムのパイロット事業を含め、2025年の上流部門向け設備投資として2,610億バーツを計上しました。オーストラリアのダーウィンCCUSハブや、日本における長年にわたる海洋CO2再注入試験は、地域の技術力をさらに拡大させています。産業の脱炭素化が進むにつれ、中国、韓国、インドにおける水素関連のCO2供給クラスターは、石油増進回収市場の成長基盤を強化することになるでしょう。

欧州は、英国とノルウェーを軸に着実な勢いを維持しています。北海のオペレーター各社は、CO2貯留と大偏距掘削を統合し、上部油層の採掘に取り組んでいます。EUのタクソノミー規則では、恒久的なCO2貯留が持続可能な技術として分類されており、これにより選定された資産に対してグリーンボンドによる資金調達ルートが開かれています。中東では、巨大な天然の割れ目を持つ炭酸塩岩層が活用されています。サウジアラムコのジュバイル・ハブは年間900万トンの回収を目標としており、その大部分はガワールやその他の超巨大油田における可混性ガス注入に充てられる予定です。南米の成長は、再注入ループに対応したブラジルのプレソルト層向けFPSOと、石油増進回収市場で制裁が緩和され次第、溶剤・蒸気ハイブリッド法を導入する準備が整っているベネズエラの重油ブロックを中心に展開しています。

地域固有の政策や資源条件が相まって、導入曲線にはばらつきが見られます。しかし、各地域はいまやEORを長期供給計画に組み込んでおり、それによって石油増進回収市場全体の需要が確固たるものとなっています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 在来型埋蔵量の枯渇による三次回収の促進

- 政府主導のCO2税優遇措置とCCUSの整備

- 北米・中東の成熟油田が減産曲線へと近似

- 新規のブルー/グリーン水素プロジェクトによるCO2の供給量

- 海洋デジタルロック解析によるEORスクリーニングコストの削減

- 低塩分ナノ流体ブレンドによる薬品投与量の削減

- 市場抑制要因

- 価格変動下における熱処理プロセスの高い設備投資および運営費

- 水利用および排出に関する許可の遅延

- 米国のパイロットクラスター以外における食品用CO2の不足

- 増産石油プロジェクトを除くESG連動型融資機関

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模・成長率の予測

- 技術別

- ガス注入(CO2混和注入、窒素注入、炭化水素ガス注入)

- 熱注入(蒸気注入、原位置燃焼、周期的蒸気刺激)

- 化学注入(ポリマーフラッディング、界面活性剤ーポリマー(SP)、アルカリー界面活性剤ーポリマー(ASP)、ナノ流体EOR)

- 微生物EOR(バイオサーファクタント注入、バイオポリマー注入)

- ハイブリッド・新興技術(低塩分水圧入、CO2-WAG、電磁波補助加熱)

- 貯留層の種類別

- 砂岩

- 炭酸塩岩

- 重油・ビチューメン

- タイト/シェール

- 油田の成熟度別

- 成熟油田

- 既存油田

- 新規油田

- 展開場所別

- オンショア

- オフショア

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Baker Hughes Company

- Schlumberger Ltd.

- Halliburton Company

- Exxon Mobil Corp.

- Shell plc

- BP plc

- TotalEnergies SE

- Chevron Corp.

- Weatherford International plc

- Praxair/Linde plc

- Occidental Petroleum Corp.

- Denbury Inc.

- Cenovus Energy Inc.

- China National Petroleum Corp.(CNPC)

- Sinopec

- Petrobras

- Petronas

- ConocoPhillips

- Eni SpA

- EOG Resources

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日