ダイレクトドライブ風力タービン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Direct Drive Wind Turbine - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061497

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

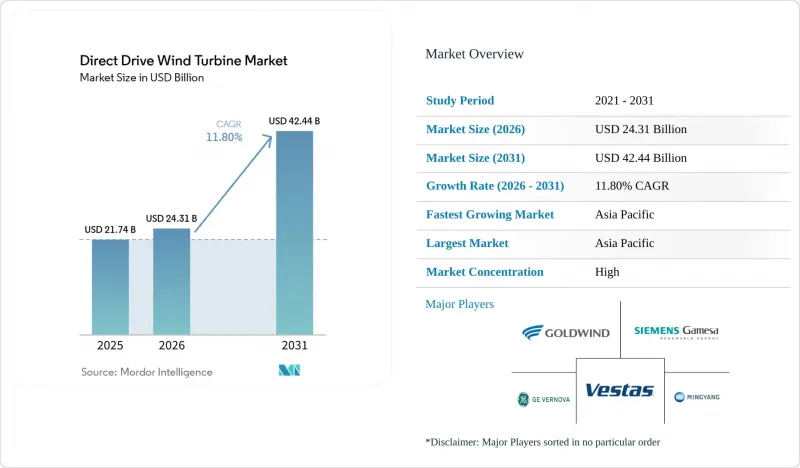

Mordor Intelligenceによると、2026年のダイレクトドライブ風力タービン市場規模は243億1,000万米ドルと推定されており、2025年の217億4,000万米ドルから成長し、2031年には424億4,000万米ドルに達すると予測されています。

2026年から2031年にかけてのCAGRは11.80%となる見込みです。

本レポートは、出力クラス(3MW以下、3MW~8MW、8MW以上)、発電機技術(永久磁石同期機および励磁同期機)、設置タイプ(陸上、固定式洋上、浮体式洋上)、用途(ユーティリティ規模の風力発電所および分散型)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって分類されています。

世界のダイレクトドライブ風力タービン市場の動向と洞察

4MW以上のダイレクトドライブタービンにおける均等化発電原価(LCOE)の低下

2024年の風力発電のLCOEは平均0.033米ドル/kWhとなり、2010年比で70%低下しました。これは、ギアボックスを排除した設計により、主要なメンテナンスコスト要因が除去されたためです。ギアボックスの遠隔メンテナンスは費用がかさみ、物流面でも複雑であるため、洋上プロジェクトが最も大きな恩恵を受けています。ナセルの大型化により、発電機の質量が増加してもMW当たりのコストは低下し、規模の拡大が単価を引き下げる好循環が強化されています。浮体式プラットフォームでは、ドライブトレインの簡素化により過酷な海洋環境下での点検回数が削減されるため、こうしたコスト削減効果がさらに増幅されます。電力会社が4MWを超えるタービンを標準仕様として採用するようになるにつれ、ダイレクトドライブ風力タービン市場は構造的なコスト優位性を確立しつつあります。

EU、英国、中国における急速な洋上風力発電の建設目標

EUの法規制では、2030年までに60GW、2050年までに300GWの洋上風力発電容量を目標としており、中国や英国も同様に野心的なロードマップを掲げています。これらを合わせると計画中のプロジェクトは400GWを超え、OEM各社はエネルギー回収を最大化するため、ダイレクトドライブの定格出力を15MW以上に引き上げるよう促されています。浮体式洋上風力の見通しは、2024年の270MWから244GWのパイプラインへと拡大し、ギアボックス不要のシステムに適した深海域での可能性が広がっています。明確な政策の方向性が、新工場や数GW規模の枠組み契約に向けた資金調達を可能にしています。

ナセルの重量増が陸上サイトの物流コストを押し上げる

10MWのダイレクトドライブ発電機は約300トンあり、これによりタワーの鋼材費と輸送費が大幅に増加します。タワーの構成部品はすでにタービンコストの26%を占めています。輸送ルートの制約により、2MWのタービン1基あたり最大11台の特大トラック輸送が必要となり、クレーンのレンタル費用が1基あたり10万米ドル上乗せされる可能性があります。OEM各社はモジュール式発電機や現場での組み立てを追求していますが、これらは現場での品質リスクを高めることになります。

セグメント分析

3MW~8MWクラスのダイレクトドライブ風力タービン市場規模は、2025年に最大となり、売上高の43.25%を占めました。これは、物流管理が比較的容易な陸上での普及が牽引したものです。しかし、15MWを超える機種は、固定式および浮体式洋上プロジェクトによる高い設備利用率が見込まれることから、CAGR21.96%という最も急激な成長が見込まれています。

設置メガワット当たりの資本支出の減少により、開発業者はより大型のタービンを発注するよう動機付けられていますが、一方で認証の遅れが障壁となっています。ベスタスのV236-15.0 MWモデルだけで7 GWの確定受注を確保しており、超大型ナセルに対する早期の信頼を示しています。しかし、沿岸のヤードにおける輸送能力やクレーンの能力は、生産量の急速な拡大にとって依然として障壁となっています。

2025年には、永久磁石同期式ユニットがダイレクトドライブ風力タービン市場の87.90%を占め、効率性と低メンテナンス性が磁石コストへの懸念を上回るため、2031年までCAGR12.45%で増加する見込みです。ローター巻線の損失がないため、より高いエネルギー収量が得られ、進化する系統連系規則への準拠も容易になります。電気励磁式機は縮小するニッチ市場を占めており、主に磁石の供給安定性がエネルギー効率よりも優先される場所で使用されています。

リサイクルの進展と代替材料の登場により、PMSGのコスト面での課題は徐々に緩和され、その優位性がさらに長期化する可能性があります。EESGベンダーは設計の柔軟性と磁石を使用しないサプライチェーンを強調していますが、メンテナンスの複雑化や出力の低さが普及の妨げとなっています。超電導技術の調査は長期的には両陣営に大きな変革をもたらす可能性がありますが、2030年以前に商業的な普及が見込まれる可能性は低いようです。

地域別分析

アジア太平洋地域は2025年に世界売上高の48.90%を占め、2031年までCAGR12.62%で拡大すると予測されています。中国における大規模な洋上風力発電の展開と国内サプライチェーンの統合が、欧米諸国に比べて20~30%のコスト優位性を支えています。政策の明確化が工場投資を後押ししており、ゴールドウィンド(Goldwind)のブラジル新工場もその一例で、これによりラテンアメリカ市場への価格優位性の拡大が図られています。

欧州は第2位にランクされていますが、浮体式洋上風力発電や系統連系用途における技術導入では主導的な立場にあります。EUの目標や現地調達義務により、V236-15.0 MWタービンを装備した1GWのインチ・ケープ(Inch Cape)プロジェクトなど、新規発電容量の発表が後押しされています。ポーランド、英国、デンマークにおけるOEMメーカーの工場拡張は、需要が持続していることを示しています。

北米では、米国のインフレ抑制法(Inflation Reduction Act)により勢いが増しており、国内での部品調達を促進しています。GE Vernovaの1GWを超えるリパワリング契約は、国内製造のダイレクトドライブナセルの調達増加を反映しています。一方、中東の政府系ファンドやラテンアメリカの開発業者は、現地での生産能力を迅速に拡大するために中国のOEMとの提携に目を向けており、これにより将来の売上における地理的な多様性が加わることになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 4MW級DDタービンの均等化発電原価(LCOE)の低下

- EU、英国、中国における洋上風力発電の急速な拡大目標

- OEMによる簡素化されたドライブトレイン(ギアボックスレス)への選好の高まり

- 希土類磁石のリサイクルにおける画期的な進展が、NdFeBの原材料コストを低下させている

- 高浸透率の再生可能エネルギーに対するグリッドフォーミングインバーター機能の需要

- 市場抑制要因

- ナセルの重量増加は、陸上サイトにおける物流コストを増加させます

- 世界の希土類の採掘・精製能力の不足

- 15MW以上の次世代DDプロトタイプの認証プロセスの遅延

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 出力定格別

- 3 MW以下

- 3 MW~8 MW

- 8 MW~15 MW

- 15 MW超

- ジェネレーター技術別

- 永久磁石同期(PMSG)

- 電気励磁同期(EESG)

- 設置タイプ別

- オンショア

- 固定式洋上

- 浮体式洋上

- 用途別

- 大規模風力発電所

- 分散型(5MW未満)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- スウェーデン

- フィンランド

- トルコ

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- ベトナム

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- ケニア

- 南アフリカ

- モロッコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Vestas Wind Systems A/S

- Goldwind Science & Technology Co. Ltd.

- Siemens Gamesa Renewable Energy S.A.

- GE Vernova(GE Renewable Energy)

- Envision Energy Ltd.

- Ming Yang Smart Energy Group Ltd.

- Enercon GmbH

- Hitachi Energy Ltd.

- Senvion India

- Lagerwey(Enercon DD platform)

- Toshiba Energy Systems & Solutions

- Hyundai Electric & Energy Systems

- Doosan Enerbility Co. Ltd.

- Shanghai Electric Wind Power Group

- Inox Wind Ltd.

- NSK Ltd.(main bearings)

- SKF AB(drivetrain bearings)

- Moog Inc.(pitch systems)

- Flender GmbH(Winergy converters)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日