有毛細胞白血病市場:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Hairy Cell Leukemia - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2060415

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

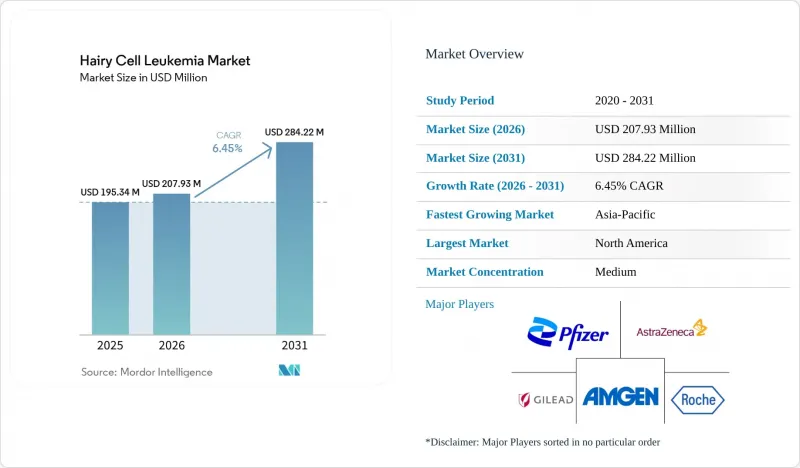

Mordor Intelligenceによると、有毛細胞白血病の市場規模は2025年に1億9,534万米ドルと評価され、2026年の2億793万米ドルから2031年までに2億8,422万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは6.45%となる見込みです。

当レポートは、製品種類(診断薬の種類別、治療薬の種類別)、投与経路(経口、静脈内、皮下)、治療設定(第一選択、再発・難治性)、エンドユーザー(病院、専門がんセンターなど)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の有毛細胞白血病市場の動向とインサイト

MRDに基づく再治療が普及しつつあります

0.01%未満のBRAF V600Eアレル頻度を検出可能な骨髄MRD検査は、サルベージ治療の実施時期を決定する上で、ますます重要な役割を果たしています。この進歩により、汎血球減少症の患者における感染症関連の合併症が減少し、治療コストも低減されています。6ヶ月時点でのMRD評価を要件とするメモリアル・スローン・ケタリングがんセンターの第2相プロトコルの採用が、この動向を加速させています。標的療法による早期介入により、入院回数は最小限に抑えられています。しかし、MRDのカットオフ値が標準化されていないため、保険者側の要件との整合性に課題が生じています。2025年後半に発表が予定されているガイダンス案は、エンドポイントの標準化に寄与する可能性がありますが、保険償還は引き続き各国の医療技術評価の結果次第となるでしょう。

BRAF V600E変異のコンパニオン診断が注目を集める

典型的な症例の95%以上がBRAF V600E変異に関連しているため、ベムラフェニブを処方する前にこの変異を確認することが不可欠です。高スループットフローアッセイの開発に向けた最近の提携が示すように、業界は多重検査や臨床現場ですぐに使える検査へと移行しつつあります。これらの診断薬の分類がクラスIIIからクラスIIへ変更されるなどの規制上の変更により、市場投入までの期間が短縮されると予想されます。しかし、分析的妥当性確認の要件が厳格化されることで、開発コストが増加する可能性があります。欧州では、IVDR(体外診断用医療機器規則)の施行が2029年まで延期されたことで、二極化した市場が生まれています。米国では検査室がMRD(微小残存病変)プラットフォームの開発を進めている一方で、欧州の多くの施設では規制に準拠したキットを待っている状況です。

患者数の少なさによる臨床試験の経済的制約

世界の有病数がわずか1万5,000~2万例であるため、被験者80名規模の第2相試験でさえ、被験者の登録に3年を要します。多施設での活性化費用や集中管理されたMRD検査のため、患者1人あたりの費用は4万5,000米ドルを超え、標準的な腫瘍学試験の2倍になります。規制当局は単群デザインを認めていますが、欧州の保険者は無作為化比較群のないデータをしばしば却下するため、市場参入までの期間が遅れています。

セグメント分析

2025年には、治療薬が売上高の62.34%を占め、有毛細胞白血病市場がクラドリビン、ペントスタチン、リツキシマブ、および新興のBRAF阻害剤レジメンに依存していることが浮き彫りになりました。MRD検査が標準化されるにつれ、診断薬市場はCAGR7.79%で拡大しており、4色フローパネルから、感度閾値0.01%の高パラメータ分光細胞計数法へと進化しています。有毛細胞白血病における高度な診断薬市場は、薬剤売上高よりも急速に拡大していますが、その基盤はより小さいものから始まっています。

スペクトル分析装置と次世代シーケンシングを組み合わせることで、BRAF V600E変異のアレル特異的PCRによる確認を、変異アレル頻度0.001%の感度で行えるようになり、臨床医はサルベージ療法の開始時期を正確に判断できるようになります。しかし、このワークフローの導入状況にはばらつきがあり、2025年時点で、EU加盟28カ国のうち分子検査の保険適用を行っているのは11カ国のみでした。それでも、このギャップを埋めるべく、中央参照検査室は拡大しています。MRDに関する統一ガイドラインの策定が目前に迫る中、診断技術は、有毛細胞白血病の将来の市場シェアを形作る上で重要な役割を果たすことになりそうです。

2025年には、地域医療現場で広く普及しているクラドリビンおよびリツキシマブの確立されたプロトコルに支えられ、静脈内投与が支出の51.43%を占めました。しかし、経口ベムラフェニブはCAGR7.96%で拡大すると予測されており、有毛細胞白血病市場における経口剤セグメントのシェアを徐々に高めていく見込みです。クラドリビンの2時間点滴投与は、5日間の持続静注と比較して好中球減少症のリスクを低減させるだけでなく、より収益性の高い生物学的製剤のための点滴チェアの稼働率を最適化するため、米国における静注プロセスの革新を加速させています。

欧州では、より長期の点滴投与を推奨する償還コードの影響で導入が遅れていますが、入院期間の短縮を求める圧力は高まっています。2025年には投与経路の8%を占める皮下投与のリツキシマブは、病院が点滴チェアの稼働効率向上を目指す中で、増加する可能性があります。経口療法が静脈内投与の優位性に課題しているもの、リツキシマブ併用療法への継続的な需要により、当面の間は静脈内投与の強固な地位が維持されるでしょう。

地域別分析

2025年、北米は売上高の39.34%を占めました。これは、クラドリビン、リツキシマブ、およびNCCNにリストアップされた適応外使用のベムラフェニブに対するメディケアの償還が牽引したものです。これらの要因が相まって、同地域の有毛細胞白血病市場を支えています。米国は、学術機関の強力な存在感に加え、2025年のFDAによる希少疾病用医薬品手数料免除の恩恵を受けており、これは小規模なスポンサーにとって大きな支援となります。一方、カナダは、カナダ保健省が明確な適応症を要求しているため、米国より12~18ヶ月遅れています。さらに、州の処方薬リストにより、費用対効果の審査が完了するまでアクセスが制限されています。

欧州の32%という市場シェアは、地域間の格差を反映しています。ドイツは、180日間の自動希少疾病用医薬品償還ルールを設けており、同地域の売上の28%を占めています。対照的に、中東欧では国内承認に24ヶ月を超える遅延が生じています。2025年のEU共同臨床評価は証拠基準の標準化を目指していますが、価格・数量契約の交渉は依然として各国の管轄下にあります。有毛細胞白血病市場は安定した潜在力を示していますが、ポーランドやブルガリアにおけるMRD(微小残存病変)治療の償還遅延が、短期的な成長を阻害する可能性があります。

アジア太平洋はCAGR8.25%で推移しており、2026年3月の韓国における血液学領域の保険適用拡大や、標的療法に対する前向きな姿勢を示す2025年の中国国家基本薬品リスト(NRDL)の更新が成長の原動力となっています。日本における確立された希少疾病用医薬品(オーファンドラッグ)の枠組みは、より迅速なアクセスを可能にしています。しかし、専門的な血液病理学のインフラが不足している小規模なASEAN諸国が、同地域の全体的な平均値を押し下げています。それにもかかわらず、支払機関における継続的な近代化は、2031年までの有毛細胞白血病市場において一貫した成長軌道を示唆しています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 白血病患者数の増加と診断率の上昇

- 高齢化の進展

- 次世代の標的療法の急速な普及

- MRDに基づく再治療アルゴリズム

- 在宅での皮下クラドリビン療法プロトコル

- 規制当局の支援

- 市場抑制要因

- 地方における認知度の低さと専門医へのアクセス

- 新規分子標的薬の高コスト

- 2028年以降の希少疾病用医薬品の独占権の満了

- プリンアナログによる重度の免疫抑制および感染症リスク

- サプライチェーン分析

- 規制情勢

- ポーターのファイブフォース分析

第5章 市場規模・成長率の予測

- 治療法の種類別

- 化学療法(プリンアナログ)

- 標的療法(BRAF、BTK、MEK阻害剤)

- 免疫療法(モノクローナル抗体、免疫毒素)

- その他(インターフェロン-α、脾臓摘出術)

- 患者の種類別

- 古典的HCL(cHCL)

- 変異型HCL(HCL-V)

- SDRPL・その他のHCL様疾患

- 投与経路別

- 静脈内

- 皮下注射

- 経口

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 湾岸協力会議 (GCC) 諸国

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie Inc.

- Adaptive Biotechnologies Corp.

- ADC Therapeutics SA

- Amgen Inc.

- AstraZeneca plc

- BeiGene Ltd

- Bristol-Myers Squibb Co.

- F. Hoffmann-La Roche Ltd

- Genmab A/S

- Gilead Sciences Inc.

- Innate Pharma SA

- Johnson & Johnson(Janssen)

- Merck & Co., Inc.

- Merck KGaA

- Novartis AG

- Pfizer Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日