自己修復コーティング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Self-Healing Coatings - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044270

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

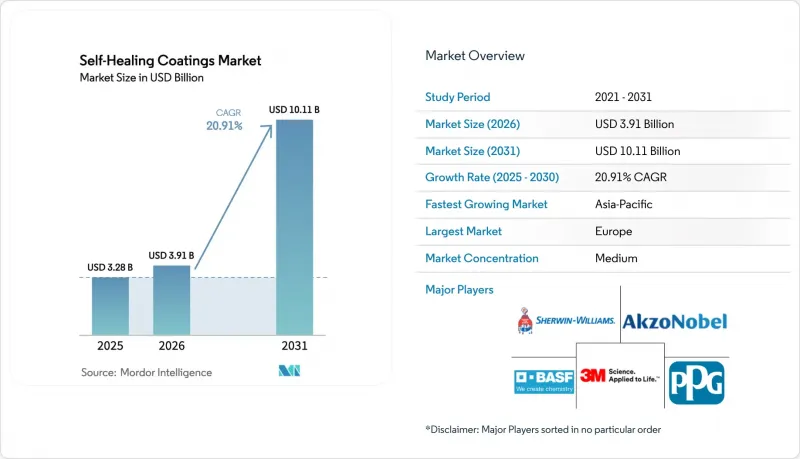

自己修復コーティング市場の規模は、2025年の32億8,000万米ドルから2026年には39億1,000万米ドルへと拡大し、2031年までに101億1,000万米ドルに達すると予想されており、2026~2031年にかけてCAGR20.91%で成長する見込みです。

OEMやインフラ所有者は現在、頻繁な再塗装サイクルよりも、長期的な耐久性を備えた材料を優先しています。この戦略的な転換により、プロジェクトの範囲が拡大し、平均受注額も増加しました。わずかなプロセスの調整により、既存のポリウレタンやエポキシの化学組成にシームレスに統合できる外在性カプセル技術が、売上シェアをリードしています。一方、内在性可逆結合システムは、合成コストの低下に伴い、パイロット規模から商業生産へと移行しています。現在、欧州、北米、アジア太平洋の建設機関は、自己修復仕様を重視した入札を発行しています。この動きにより、かつてはニッチ市場であった航空宇宙やエレクトロニクスセグメントを超えて、数量の成長が拡大しています。これと並行して、コーティングの配合メーカーは、修復の進行状況をリアルタイムでモニタリングするためにIoTセンサを組み込んでいます。この進歩は、新たなデータストリームを生み出すだけでなく、調達サイクルを短縮し、プレミアム価格設定の正当化にもつながっています。

世界の自己修復コーティング市場の動向と洞察

マイクロカプセル技術のスケールアッププロジェクトの急増

2025年には、数トン規模のカプセル反応装置の稼働が開始され、単位コストが大幅に削減され、自己修復コーティングの価格がプレミアムエポキシ樹脂の価格帯に近づきました。現在、平均直径10マイクロメートル以下のカプセルを利用する配合メーカーは、フィルムのヘイズ(曇り)を生じさせることなく高い充填密度を達成し、自動車用クリアコートにおいて大きな進歩を遂げました。二重殻構造を採用した洋上風力発電タワーは、厳格な塩水噴霧検査に合格し、現場での耐久性が確認されました。標準スプレー装置を用いてカプセルを共押出できることで、施工業者は多額の設備投資を回避でき、検査導入への移行が円滑に進みました。これらの進展を受けて、大手樹脂サプライヤーは、既存の混合ラインにシームレスに統合できるカプセルマスターバッチ製品を導入し、世界の普及をさらに加速させました。

アジアと欧州の老朽化したインフラからの改修需要の増加

1960年代に建設された橋梁の床板、トンネル、鉄道高架橋などの老朽化したインフラに対処する公的機関は、現在、資本を節約するため、全面的な改修よりも改修を優先しています。2025年、ホライズン・欧州はレジリエンス(回復力)プロジェクトに多額の資金を割り当て、再塗装間隔を延長するための自己修復コーティングを重視しました。中国の交通運輸部は、広大な高速道路網全体のライフサイクルコスト削減を目指し、微細なひび割れを自律的に封止するポリマーオーバーレイを導入しています。同時に、インドの国家インフラ計画(National Infrastructure Pipeline)は、鉄道橋の改修に多額の資金を割り当て、点検間隔を延長するコーティングを採用しています。異常気象による凍結融解サイクルの激化に伴い、資産所有者は予期せぬ閉鎖を防ぐための安全策として、自己修復技術をますます重視するようになっています。

航空宇宙サプライチェーンにおける認定のハードル

小規模なイノベーター企業は、新しいプライマープログラムごとにNadcap認定やMIL-PRF-85285準拠に伴う追加費用を賄う上で課題に直面しています。規制当局は未だ修復能の測定基準を標準化しておらず、その結果、用途ごとに個による審査が行われ、承認までの期間が長期化しています。配合の変更には下流の組立品の再認証が必要となり、すでに承認済みのコーティングであっても導入が遅れることになります。産業団体が統一された検査基準を確立するまでは、航空宇宙セグメントでの採用は、地上設備や内装パネルなどの重要度の低い部品に限定されたままとなると考えられます。

セグメント分析

2025年には、カプセルのサイズと壁の完全性を大規模に維持する厳格な品質管理措置に支えられ、外在性システムが売上高の68.45%を占めました。自己修復コーティング市場における外在性製品の市場シェアは、100マイクロメートル以下の欠陥における亀裂の80%以上を封止できることが実証されている点によって後押しされています。内在性製品は、2026~2031年の予測期間において、21.17%という堅調なCAGRを記録しています。これは、ディールス・アルダー結合や水素結合ネットワークが、実験室環境から実用段階へと急速に移行していることが原動力となっています。

外在性カプセルは、主に船舶や橋梁構造物で利用されており、そこでは衝撃は頻度は低いも、重大な結果を招く恐れがあります。対照的に、本質的な化学反応は、絶え間ない微細な摩耗に耐える電子機器の筐体において優れた性能を発揮します。現在、サプライチェーンでは両方のアプローチが統合され、まずカプセルの破裂によって密封し、その後可逆的な結合を利用するハイブリッドな配合が提供されています。ISO委員会が自己修復の検査方法を策定していることから、仕様策定者はより明確な基準の恩恵を受けると予想され、これにより自己修復コーティング市場は、多サイクル対応の本質的なシステムへと向かう可能性があります。

地域別分析

欧州では、「グリーンディール」の資金援助や「ホライズン・欧州の」のパイロット事業に後押しされ、2025年の売上高の48.91%を占め、メンテナンス間隔を20年に延長する塗料への需要の高まりが浮き彫りになりました。2024年、ドイツはアウトバーンの橋梁改修に資金を割り当て、自己修復プライマーの使用を義務付けました。英国のネットワークレールはコンクリートオーバーレイを採用し、線路閉鎖時間の短縮に成功しました。一方、フランスは高速鉄道の架線柱用にポリウレタントップコートを推奨し、18ヶ月以内にメンテナンスコストを大幅に削減しました。北欧諸国では現在、凍結融解サイクル中に抑制剤を放出するカプセルシステムが利用されています。地中海沿岸の港湾では、クレーン構造物を自己修復シリコンへと移行させています。これらの取り組みが、同地域における需要を継続的に牽引しています。

中国の「一帯一路」イニシアティブに牽引されるアジア太平洋は、2026~2031年の予測期間を通じてCAGR24.64%を達成する見込みです。2025年、中国は数千キロメートルに及ぶ高速道路の入札に自己修復条項を盛り込みました。インドの鉄道橋梁基金は、点検間隔を延長する塗料の導入を推進しています。日本の国土交通省は、地震の多い橋脚への自己修復保護を提唱しています。韓国では、スマートシティの交通ハブにセンサ付きコーティングを組み込み、メンテナンスデータを自治体のダッシュボードに集約しています。同地域のサプライヤー各社は、カプセルの生産拡大、価格格差の解消、現地での導入加速に取り組んでいます。この勢いは、アジアの新興国における自己修復コーティング市場をさらに拡大させる見込みです。

北米では、自己修復コーティングを適格経費として認める米国の橋梁法案を背景に、導入が急増しています。カナダでは、寒冷地用規格により、極寒の環境下でも柔軟性を確保できる低Tgポリウレタンクリアコートへの関心が高まっています。同時に、メキシコの自動車産業では、Eコート槽からカプセルプライマーへの移行が進んでいます。ブラジルでは、ダウンタイムの短縮を目的として、プレソルト層の海洋掘削施設でシリコン系船体システムの検査が行われています。中東では、NEOMのようなメガプロジェクトにおいて、砂嵐による摩耗に耐性のあるコーティングが選定されています。南アフリカの鉱業では、鉱石シュートへの自己硬化型エポキシ樹脂の検査が行われています。こうした多様なプロジェクトにより、自己修復コーティング市場の地理的収益基盤が拡大しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- マイクロカプセル技術のスケールアッププロジェクトの急増

- アジアと欧州の老朽化したインフラからの改修需要の増加

- EVプラットフォームにおけるOEMによる「生涯腐食保証」の推進

- 船舶セグメントでの採用を促進する義務的な防汚基準

- AIを活用した現場でのコーティング状態モニタリング:サービスモデルの可能性を解き放つ

- 市場抑制要因

- 従来型コーティングと比較した高い価格プレミアム

- 航空宇宙サプライチェーンにおける認定のハードル

- ナノカプセル原料の毒性に関する議論

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 形態別

- 外在性

- 内在性

- 材料タイプ別

- ポリマー

- 金属と合金

- コンクリートとセメント系

- セラミックとガラス

- エンドユーザー産業別

- 建築・建設

- 自動車

- 航空宇宙

- 電気・電子

- その他のエンドユーザー産業(船舶、医療機器、その他)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- インドネシア

- ベトナム

- マレーシア

- タイ

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- ロシア

- トルコ

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- エジプト

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- 3M

- Akzo Nobel N.V.

- Autonomic Materials

- Axalta Coating Systems, LLC

- BASF

- Covestro AG

- Denso

- FEYNLAB INC.

- GVD Corporation

- NEI Corporation

- PPG Industries Inc.

- Revivify Coatings of America

- spotLESS Materials Inc.

- The Sherwin-Williams Company

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日