英国の接着剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United Kingdom Adhesives - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044250

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

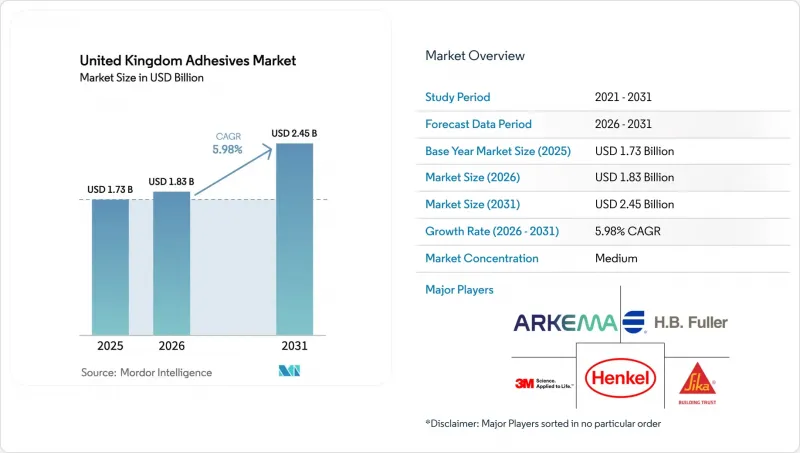

英国の接着剤市場規模は、2025年に17億3,000万米ドル、2026年に18億3,000万米ドルとなり、2031年までに24億5,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR5.98%で成長すると見込まれています。

EUのSVHC(高懸念物質)に関する規制の更新に伴う対応、水性化学品の急速な普及、そしてモビリティ、建設、包装分野における軽量基材の多用化により、接着剤は単なる汎用素材から、性能を向上させる素材へとその役割を再定義し続けています。規制の影響を受けやすい用途ではすでに水性グレードが主流となっている一方、ホットメルト製品は、60秒未満の硬化時間を必要とするEコマース向け包装市場を獲得しています。サプライヤー各社は、充填剤の配合率を向上させるとともに、原材料価格の変動とVOC規制への対応を両立させるため、反応性システムやバイオベースのシステムへの移行を進めています。買収対象企業が現地の生産拠点、技術サービスチーム、地域的な流通網を提供するにつれ、世界の大手企業間の統合が加速しています。

英国の接着剤市場の動向と洞察

英国の自動車製造における軽量複合材料の採用拡大

ジャガー・ランドローバーの630万ポンド(831万米ドル)規模の「SCALE-UP」プログラムでは、複合材製ドアや再生炭素繊維製ホイールの量産化が進められており、異なる基材を接着し、バッテリー式電気自動車の熱負荷に耐える接着剤への需要が生まれています。ヘンケルが2026年に締結したATP Adhesive Systemsの買収契約により、Euro 7のリサイクル可能性目標に沿った低VOCの特殊テープが追加されました。SCALE-UPにおけるデジタルモデリングにより、接着ラインの性能予測が可能となり、サプライヤーの開発サイクルが短縮されています。構造用接合部では依然としてポリウレタンやエポキシ系化学物質が主流ですが、60秒未満のタクトタイムが求められる分野では、シアノアクリレートやシラン末端ポリマーの選択肢がシェアを伸ばしています。複合材料の採用により車両重量が35kg削減されると予測されており、機械的締結具に代わる構造用接着剤への長期的な需要がさらに強まる見込みです。

モジュール式オフサイト建設技術の増加が接着剤需要を押し上げる

シーカの英国ネットワークでは、SikaTack PanelやSikaflex-545などのポリウレタンおよびハイブリッドシステムを販売しており、これらによりオフサイト建設業者には、機械的な固定具を使用せずに気密性が高く、振動に耐性のある接合部が提供されます。工場での管理により硬化時間のばらつきが抑えられ、より幅の広いロール形式が可能になるため、廃棄物が約30%削減されます。現在、複数のサプライヤーに設置された専用のMMC部門が、生産ラインへの統合支援やオペレーター研修を提供しています。SikaForceシステムでリベットを置き換えた場合、サンドイッチパネルの生産速度は30%向上すると報告されています。ハイブリッド接着剤の±25%の変位許容能力は、モジュール輸送中のひび割れを最小限に抑えます。これは、住宅建設業者が人手不足を緩和するためにプレハブ化を推進している中で、重要な利点となります。

石油化学製品のサプライチェーン混乱に伴う原材料価格の変動

ヘンケル社は、2026年のイソシアネート、エポキシ、アクリルモノマーのコスト上昇率を1桁台前半と予測していますが、一部の原料については四半期ごとに15~25%のスポット価格変動が依然として一般的です。地域供給の大部分を占める中小の配合メーカーは、ヘッジ能力に乏しく、しばしば利益率の低下を吸収するか、生産能力の増強を遅らせています。英国のREACHローリング・アクション・プランにおけるPFASおよび難燃剤への監視強化が、さらなる不確実性を加えています。大手企業は鉱物系充填剤の配合率を高めることで対応していますが、粘度や用途の制約により、この戦略には限界があります。コストの変動は、最終的には先物購入のレバレッジと世界の供給網を持つ統合型多国籍企業に有利に働きます。

セグメント分析

2025年時点で、英国の接着剤市場シェアの43.44%を水性系製品が占めており、この優位性は、英国のVOC規制の強化および輸出業者がEUのPPWRリサイクル基準を満たす必要性によってさらに強固なものとなっています。ホットメルト製品は、市場規模は小さいもの、自動化された小包処理ラインや紙製緩衝材の採用拡大に伴い、Eコマースに関連する英国の接着剤市場が成長するにつれ、CAGR 6.26%で推移する見込みです。

溶剤系製品は、コンプライアンスコストの上昇とターゲットとなるニッチ市場の縮小に直面していますが、基材への深い浸透が求められる特定の床材や外装用建具工事では依然として需要があります。反応性ポリウレタンおよびエポキシ系システムは、複合材料やモジュール式建築における構造用接着において依然として不可欠です。BASF社とSika社の硬化剤「Baxxodur EC 151」は、VOC放出量を90%低減しており、低排出型反応性グレードへの転換を象徴する製品です。UV硬化製品は市場シェアは小さいもの、瞬時硬化とゼロエミッションの工場環境を実現するため、医療機器や電子機器の組立分野で拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 英国の自動車製造における軽量複合材料の採用拡大

- モジュール式オフサイト建設技術の増加が接着剤需要を押し上げている

- 英国の持続可能性に関する規制を背景とした、バイオベース接着剤の採用拡大

- 高性能接着剤を必要とするEコマース向け梱包量の拡大

- 英国の地方空港周辺におけるニッチな航空宇宙MRO活動の急増

- 市場抑制要因

- 石油化学製品のサプライチェーンの混乱に伴う原材料価格の変動

- 英国REACH規制に基づく厳格なVOC排出制限により、コンプライアンスコストが増加しています

- 高度な接着剤塗布技術者の人材不足

- バリューチェーン分析

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 技術別

- 水性

- 溶剤系

- 反応性

- ホットメルト

- UV硬化型接着剤

- 樹脂別

- ポリウレタン

- エポキシ

- アクリル

- シアノアクリレート

- VAE/EVA

- シリコーン

- その他の樹脂

- エンドユーザー業界別

- 建築・建設

- 包装

- 自動車

- 航空宇宙

- 木工・建具

- 履物

- ヘルスケア

- その他の最終用途産業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- 3M

- Arkema

- Avery Dennison Corporation

- BASF

- Beardow Adams

- Dow

- Dymax Corporation

- Follmann Chemie GmbH

- H.B. Fuller Company

- Henkel AG & Co. KGaA

- Huntsman International LLC

- Jowat SE

- Momentive Performance Materials

- PARKER HANNIFIN CORP

- Scapa

- Sika AG

- Wacker Chemie AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日