フランスの接着剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

France Adhesives - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044249

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

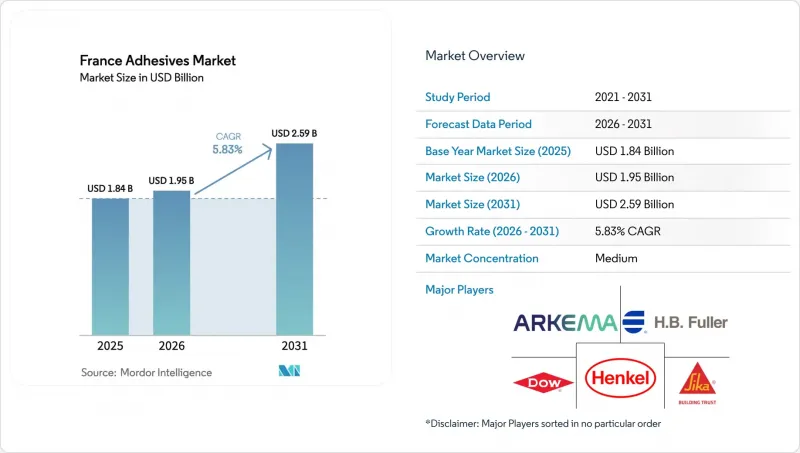

フランスの接着剤市場規模は、2025年に18億4,000万米ドル、2026年に19億5,000万米ドルとなり、2031年までに25億9,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR5.83%で成長すると見込まれています。

フランスの接着剤市場は、改修主導の建設需要の回復に支えられており、国内の自動車生産が60年ぶりの低水準となったことによる打撃を緩和しつつ、REACHおよびRE2020の規制要件に準拠した水性およびバイオベースの化学製品への代替が加速しています。同国の322億ユーロ規模のエネルギー改修プロジェクトにおいて、断熱テープ、タイル用接着剤、構造用ガラスシーラントの需要が最も堅調に推移していますが、原材料価格の高騰や二酸化チタンのコストが2020年以前より70%高い水準にあるため、利益率は厳しい状況が続いています。同時に、電気自動車(EV)の組立ラインでは、軽量化とバッテリー航続距離の延伸を実現する高性能エポキシおよびポリウレタン系接着剤への需要が高まっており、平均的なEVでは、バッテリーパックやモーターの接合部にすでに約8ポンドの接着剤およびシーラントが使用されています。世界の戦略的企業によるボルトオン型買収が進むにつれ、競合は激化しています。アルケマは2024年12月にダウの包装用ラミネート事業を買収し、ヘンケルは2026年1月にATPの買収に合意しました。これにより、低VOC製品ポートフォリオの確保と、改修プロジェクトへのより深い参入を目指しています。

フランスの接着剤市場の動向とインサイト

改修および省エネ建設需要

「MaPrimeRenov'」を中心とした省エネ改修インセンティブにより、2023年には50万5,126件のプロジェクトに対し19億5,000万ユーロが支給され、2020年から2024年半ばまでの間に累計322億ユーロ規模の工事が創出されました。これにより、低VOCシーラント、気密テープ、バイオベースのパネル用接着剤に対する持続的な需要が牽引されています。RE2020に基づく埋め込み炭素の上限は、2022年の640 kg CO2e/m2から2031年までに415 kg CO2e/m2へと引き締められており、これにより配合メーカーは、UF樹脂やフェノール樹脂をバイオ由来の代替品に切り替えるよう迫られています。160mmのミネラルウールを使用した連続断熱システム、プレハブCLT壁、および防湿膜はすべて、優れた凍結融解安定性と低排出性を備えた接着剤に依存しています。Certificats d'Economies d'Energie(エネルギー節約証明書)による資金提供は2024年に41億5,000万ユーロに達し、改修工事をさらに加速させています。工場で製造された部材は、現場での廃棄物をすでに約30%削減しており、組立ラインの稼働を維持する速硬化型パネル接着剤への需要を高めています。

自動車の軽量化とEV組立のニーズ

電気自動車(EV)プログラムでは、荷重を分散させ、異種金属と複合材料を接着し、180~250°Cの塗装焼付サイクルに耐える構造用エポキシおよびポリウレタン系接着剤が不可欠です。ステランティスは、2030年までにバッテリー重量を半減させることを目指し、トリノのバッテリー技術センターに4,000万米ドル以上を投資しました。この目標は、脆い金属間化合物の発生を防ぐ接着剤でリベットや溶接を置き換えることに直結しています。接着剤とリベットを組み合わせたハイブリッド接合は、バッテリーハウジングにおいて剥離抵抗と気密性を両立させる新たな標準となりつつあります。2024年にフランスの自動車生産台数は過去60年間で最低水準まで落ち込みましたが、長期的なEVへの移行により生産台数は回復すると予想されています。2024年に4.5%減少した自動車用トリムおよび内装用接着剤の短期的な低迷は、予測期間中にフランスの接着剤市場を牽引する準備が整った高付加価値のバッテリー用途における構造的な上昇傾向を覆い隠しています。

イソシアネートおよび溶剤に関するREACH規制の強化

2023年8月24日以降、遊離ジイソシアネート含有量が0.1%を超えるポリウレタン系接着剤の産業用途においては、認定を受けた作業員への研修、文書化、および定期的な更新が義務付けられています。小規模なコンバーターは、生産ラインの改修や「低排出」グレードへの配合変更を行うため、不釣り合いなコンプライアンスコストを負担しています。配合変更には多くの場合1年を要し、製品の発売が遅れ、研究開発予算が拘束されることになります。この規制は、構造用、床材用、およびフレキシブル包装用セグメントにおけるMDI、TDI、HDI、IPDIを対象としています。ECHAは年間3,000件の喘息症例減少を予測していますが、規制免除となるブレンドが普及するまでの間、短期的な混乱によりフランス接着剤市場の数量成長は抑制される見込みです。

セグメント分析

水性プラットフォームは、VOC規制への適合性およびタイル用接着剤や紙ラミネートにおけるセメント系基材との相性により、2025年においてもフランス接着剤市場で最大の44.68%のシェアを維持しました。ホットメルトシステムは、包装ラインがクランプ時間とエネルギー消費を削減する速硬化型・感圧接着剤グレードへの投資を進めるにつれ、CAGR6.74%で拡大し、フランス接着剤市場におけるシェアを拡大すると予測されています。超低モノマーポリウレタン系ホットメルトは、硬化遅延を伴わずに0.1%のイソシアネート閾値を満たすため、柔軟性のある食品包装分野での需要が高まっています。汎用製品分野では、水性アクリル系接着剤が、E0排出基準が適用される製本、ラベル貼り、内装用木製パネルなどの用途をカバーしています。反応性エポキシおよびポリウレタンは、構造用ニッチ市場、EVバッテリーパック、風力タービンブレード、航空機内装などで使用されており、20~35 MPaの重ねせん断強度がプレミアム価格設定を正当化しています。

ホットメルトのサプライヤーは、機器OEMメーカーとの垂直統合を強化しており、これによりコンバーターは分速400メートルを超えるライン速度での稼働が可能になります。これは、オンデマンド生産セルをアップグレードするEC向け段ボール工場にとって極めて重要です。水性樹脂の配合メーカーは、粘度の急上昇を伴わずに固形分率を65%まで高める高固形分分散技術に投資しており、これにより塗布量の経済性が向上しています。UV硬化型はニッチ市場ではありますが、電子機器や医療機器分野では二桁の成長を記録しており、1秒未満での硬化により熱応力を回避できる点が評価されています。溶剤系接着剤の使用量は、コンバーター各社が靴や家具の生産ラインからトルエン系キャリアを段階的に廃止していることから、引き続き減少傾向にあります。これらの技術的変化が相まって、景気循環による変動はあるもの、フランスの接着剤市場における中期的な回復を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 改修および省エネ建築需要

- 自動車の軽量化およびEV組立のニーズ

- 水性/低VOCシステムへの需要の高まり

- バイオベースの配合に対するEUグリーンタクソノミーのインセンティブ

- パリ2024大会に向けた改修工事および歴史的建造物の修復

- 市場抑制要因

- イソシアネートおよび溶剤に対するREACH規制の強化

- 中小コンバーターにおけるコンプライアンスコストの増大

- 特定の自動車部品におけるレーザー溶接への代替

- バリューチェーン分析

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 技術別

- 水性

- 溶剤系

- 反応性

- ホットメルト

- UV硬化型接着剤

- 樹脂別

- ポリウレタン

- エポキシ

- アクリル

- シアノアクリレート

- VAE/EVA

- シリコーン

- その他の樹脂

- エンドユーザー業界別

- 建築・建設

- 包装

- 自動車

- 航空宇宙

- 木工・建具

- 履物

- ヘルスケア

- その他の最終用途産業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- 3M

- Arkema

- Avery Dennison Corporation

- Bolton Adhesives

- Dow

- H.B. Fuller Company

- Henkel AG & Co. KGaA

- Huntsman International LLC

- MAPEI S.p.A.

- Sika AG

- ADERIS Specialities

- ITW Performance Polymers

- Wacker Chemie AG

- BASF SE

- Dymax Corporation

- Parker Hannifin Corp

- KLEIBERIT SE & CO. KG

- RAMSA France

- Pidilite Industries Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日