欧州の駐車場市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Car Parking - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044241

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

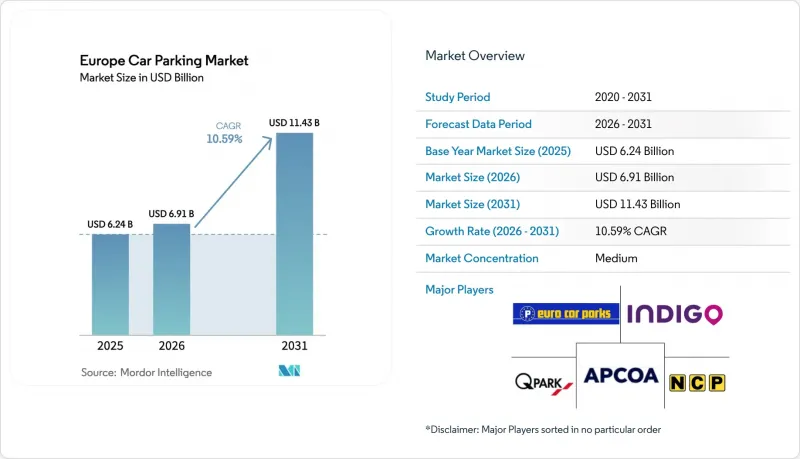

欧州の駐車場市場規模は、2025年の62億4,000万米ドル、2026年の69億1,000万米ドルから、2031年までに114億3,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は10.59%となる見込みです。

この急速な拡大は、受動的なスペース配分から、データ駆動型かつ電動化に対応した資産への移行を反映しており、自治体や民間事業者は現在、これらを都市モビリティ戦略の中核要素として位置付けています。AFIR(自動運転・充電インフラ)主導の改修プログラム、パンデミック前の水準への国際観光客の回復、そしてキャッシュレスかつセンサー対応の路上駐車ゾーンの展開が相まって、価格決定力が向上し、V2G(Vehicle-to-Grid)アグリゲーションなどの新たな収益源が創出されています。従来の駐車場所有者が長期のコンセッション契約や充電ネットワークの買収を通じてシェアを守ろうとする一方で、デジタルファーストのプラットフォームが遊休の住宅用・商業用スペースを予約可能な在庫へと転換しているため、競合は激化しています。物理的な収容能力と予測分析を融合させることができる事業者は、EコマースのマイクロフルフィルメントやEVの普及に伴う需要の高まりを捉える上で、最も有利な立場にあります。

欧州の駐車場市場の動向とインサイト

駐車場施設におけるEV充電義務化の拡大

AFIR(欧州駐車場指令)では、20台以上の駐車スペースを有する欧州のすべての駐車場に、少なくとも1基の充電器の設置を義務付けており、この規則は2024年に施行されました。各国独自の追加要件がこの効果をさらに強めており、特にドイツのGEIG法では、新築の非住宅建築物に対し、5台に1台の割合で充電器用の配線を事前に設置することを義務付けています。この規制への対応により、駐車場所有者とAllegoやFastnedといった充電ポイント専門企業との合弁事業が加速しています。これにより、資本支出を分担しつつ、運営者にはエネルギーサービス収入による利益がもたらされます。ユトレヒトで行われた500台規模のV2Gパイロット事業は、駐車中のEVが夕方のピーク時に電力を供給できることを実証し、駐車時間を収益化するモデルを確立しました。施行時期のずれ込み:フランスは改修期限を2027年まで延長し、スウェーデンは目標を2025年に前倒ししたことで、今後10年間にわたり請負業者や機器メーカーに利益をもたらす段階的な調達需要の波が生まれています。

都市観光と来客数の回復

2024年には海外からの訪問者数が2019年の水準を上回り、歴史的中心部や交通拠点では再び混雑が見られるようになりました。マドリード・バラハス空港などの空港では15分単位の料金改定を導入し、2026年第1四半期には1スペースあたりの収益を12%増加させました。小売業者は駐車料金の補助を通じて店舗への来客数を維持しようとしていますが、バルセロナやアムステルダムでは、需要が上昇しているにもかかわらず、道路沿いの駐車スペースを縮小する地方条例により、皮肉なことに供給が逼迫しています。回復のペースは地域によってばらつきがありますが、全体としては観光ルート全域で時間単価に上昇圧力がかかっています。

EV対応インフラの改修コストの高さ

2010年以前に建設された多くの立体駐車場は、複数の急速充電器に対応できる変圧器の容量を欠いており、高額な送電網のアップグレードを余儀なくされ、プロジェクトが最大18ヶ月遅れる可能性があります。イタリアやスペインの助成制度では、資本支出の最大40%が補助されますが、申請が殺到し、手続きが煩雑であるという課題を抱えています。地方都市の小規模な平面駐車場所有者は、利用率の見通しが立っていないため、改修資金の調達に苦労しています。AFIRが義務付けたリアルタイム料金表示や非接触決済の導入に伴うソフトウェア統合は、従来の発券システムにさらなる負担を強いています。

セグメント分析

P2Pプラットフォームは分散した空きスペースをデジタル化し、不動産所有者が夜間や週末にスペースを収益化できるようにしています。2025年の欧州駐車場市場において、駐車場運営事業者のシェアは46.23%でしたが、プラットフォーム事業者は年率11.26%で成長しており、その差は縮まりつつあります。従来の事業者は長期の自治体からの運営権に依存していますが、ユーザーは掲示価格より最大30%安く利用できるアプリベースの予約をますます好むようになっています。インフラベンダーが提供する統合APIにより、既存事業者は自社アプリをホワイトラベル化できるようになり、カテゴリー間の境界線が曖昧になっています。一部の都市ではP2P収入を課税対象の商業活動と分類する一方、他の都市では不動産の付随的利用として扱うなど、規制の地図がパッチワーク状になっているため、コンプライアンス上の疑問は依然として残っています。

二次的な影響として、デジタル系競合が享受する需要弾力性のメリットを模倣しようと、資産を多く保有する事業者間でダイナミックプライシングの導入が進んでいます。JustParkは2025年に登録スペース数200万台を突破し、住宅の私道や利用率が低いオフィスの駐車場が、都市部の供給量を大幅に拡大できることを実証しました。インフラサプライヤーは、ハードウェアコストが低下する中でも、投資回収期間を短縮するセンサーキット、ナンバープレート認識(ANPR)カメラ、予約ソフトウェアを販売することで、双方の分野で利益を獲得しています。

2025年時点で、欧州の駐車場市場において、路上以外の施設(地上・立体・地下)が63.82%のシェアを占めました。地上開発が制限されている歴史地区では、地下駐車場が割高な料金を設定しています。しかし、センサー網がリアルタイムデータを自治体の料金設定エンジンに提供することで、路上駐車スペースの在庫はCAGR11.48%で拡大すると予測されており、これは他のどの施設タイプよりも速いペースです。2025年のロンドンにおけるキャッシュレス化の拡大は、可視性に飛躍的な変化をもたらし、各自治区がEV充電、自転車レーン、荷積みスペースの間で、分単位の精度で路側スペースを優先順位付けすることを可能にしました。

これに対し、民間駐車場の運営事業者は、アプリによる事前予約、スムーズな入場、充電サービスのセット提供といったユーザー体験の向上を図り、利便性が高まる路上駐車スペースと比較して、時間当たりの料金引き上げを正当化しています。パリが2030年までに路上駐車スペースを6万台分削減する計画のような政策は、供給量を削減する一方で、希少性が高まるにつれて1台当たりの収益を押し上げます。したがって、競合の構図は、単なる収容能力ではなく、利便性と付加価値サービスの提供へとシフトしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 駐車場におけるEV充電設備の設置義務の拡大

- 都市観光と来客数の回復

- 自治体によるダイナミックプライシングおよびデジタル決済の導入

- マイクロフルフィルメント向けカーブサイド・ロジスティクス・ハブの台頭

- 駐車データの都市デジタルツインへの統合

- V2G(Vehicle-to-Grid)サービスによる遊休駐車スペースの収益化

- 市場抑制要因

- EV対応インフラの改修コストの高さ

- アクティブ・モビリティおよびシェアード・モビリティへのモダルシフト

- 低排出ゾーンにおける路上駐車の撤廃強化

- AIを活用した取り締まりの誤りが訴訟を招く

- 業界バリューチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

第5章 市場規模と成長予測

- 応用分野別

- 駐車場運営事業者/管理会社

- インフラプロバイダー(ハードウェアおよびソフトウェア)

- P2P駐車場アプリプロバイダー

- 駐車場タイプ別

- 路上駐車

- 路上外駐車場

- 平面駐車場

- 立体駐車場

- 地下施設

- 技術別

- 従来の駐車ソリューション

- スマートパーキングソリューション

- エンドユーザータイプ別

- 自治体および地方議会

- 商業施設および小売店

- 交通ハブ(空港、鉄道、港湾)

- 住宅団地

- 医療施設

- 国別

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- オランダ

- ベルギー

- スウェーデン

- ポーランド

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- APCOA Parking Holdings GmbH

- Indigo Group SA

- Q-Park NV

- Euro Car Parks Limited

- National Car Parks Limited

- JustPark Limited

- ParkingEye Limited

- EasyPark Group AB

- Parkopedia Limited

- NSL Services Group Limited(part of Marston Holdings Limited)

- Interparking SA

- Saba Infraestructuras, S.A.

- Parclick S.L.

- ParkVia Limited

- Flowbird Group SAS(formerly Parkeon)

- Urbiotica S.L.

- Smart Parking Ltd

- ParkBee B.V.

- RingGo Limited

- Tazbell Services Group Limited

- Get My Parking Pvt. Ltd.

- ParkMobile, LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日