サイリスタ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Thyristor - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044239

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

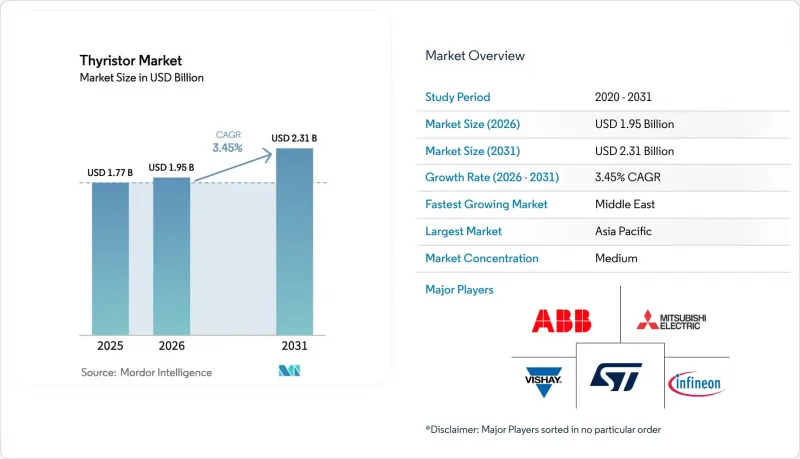

サイリスタ市場の規模は2025年に17億7,000万米ドルと評価され、2026年の19億5,000万米ドルから2031年までに23億1,000万米ドルに達すると予測されており、予測期間(2026~2031年)におけるCAGRは3.45%となる見込みです。

シリコンカーバイド金属酸化膜半導体電界効果トランジスタ(SiC MOSFET)が自動車と高周波産業用ドライブ市場でシェアを拡大している一方で、電力会社は依然として数ギガワット級の高電圧直流(HVDC)回線においてライン整流型バルブを好んで採用しているため、需要は堅調に推移しています。調達サイクルは、数年先まで受注を確保する大規模な送電網プロジェクトによって左右されていますが、モジュールインテグレーターは、ゲートドライバやセンサを内蔵したインテリジェントパワーモジュールへと多角化を進めています。中国の大手ディスクリート部品サプライヤーが、欧州の競合他社よりも平均販売価格を20~30%低く設定してスタッド型とカプセル型デバイスを提供しているため、低・中定格出力製品における価格競争は激化しています。同時に、偽造品のリスクや認証の遅延により、トレーサビリティと垂直統合型製造の重要性が高まっています。

世界のサイリスタ市場の動向と洞察

アジアにおける洋上風力発電を統合するHVDCリンクの拡大

中国、韓国、オーストラリアでは、大規模な洋上風力回廊が引き続き新たな±800 kV送電線の基盤となっており、各回廊では容量1ギガワットあたり200~300個のプレスパック型デバイスを必要としています。中国のハミー重慶と寧夏ー湖南送電線だけで、16GWのコンバータ容量が追加され、これにはライン整流段用のサイリスタバルブが指定されています。2024年に承認された韓国の「西海岸エネルギー高速道路」は、2028年までに1,600個の高出力デバイスの需要を確保しています。オーストラリアのマリナス・リンクは、サイリスタ用に個による高電圧ポジションを確保した混合バルブ方式を採用しています[hitachienergy.com]。そのため、プロジェクトの受注残は2030年代初頭まで続き、電圧源変換器(VSC)の選択肢が増加している中でも、サイリスタ市場は維持される見込みです。

EUの電力事業者におけるグリッドコードで義務付けられた動的無効電力補償

更新されたENTSO-Eのガイダンスにより、配電事業者はピーク時とオフピーク時に力率を±0.95以内に維持することが義務付けられました。ドイツ連邦ネットワーク庁は、10MWを超える発電所に対し、2026年1月を期限として動的支援システムの導入を義務付けており、これによりサイリスタスイッチドコンデンサバンクや静的無効電力補償装置(SVC)への受注が促進されています。スペインでは、48パルスバルブアセンブリを搭載した1,800 MVArの静的同期補償装置がすでに導入されています。イタリアは、再生可能エネルギーの出力抑制を軽減するため、2024年に900 MVArの柔軟な交流送電システム(FACTS)機器の発注を行いました。2028年までのコンプライアンス期間を背景に、欧州のと北米の全域のサイリスタ市場を支える段階的な改修の波が押し寄せています。

EVインバータにおけるSiC MOSFETによる既存製品の代替

主要自動車メーカーは、インバータの体積を約3分の1に縮小し、車両の航続距離を約6%延伸するSiCデバイスへ移行しており、400Vと800Vシステムにおいて従来型サイリスタベース補助機器に取って代わっています。量産規模の拡大により、SiCの価格プレミアムは絶縁ゲートバイポーラトランジスタ(IGBT)価格の3倍以下にまで縮小し、中級モデルの切り替えを促進しています。サイリスタベンダーには同等の高周波スイッチング能力が欠如しているため、2025年には多くのブランドにおいて1台あたりの搭載額が6米ドルを下回りました。かつて成長の柱であった自動車セグメントの売上は現在後退しており、モビリティセグメントにおけるサイリスタ市場の上昇余地を制限しています。

セグメント分析

2025年には、サイリスタが需要の65.71%を占め、電気化学処理、モーターソフトスターター、自動車用オルタネーターレギュレータにおける低周波相制御整流器の基盤となっています。これらのデバイスは、6,000~8,000 Vの遮断耐力と定格電流の10倍を超えるサージ耐性を兼ね備え、大量購入時には15米ドル以下で販売されているため、価格に敏感な産業用ニッチ市場においてサイリスタ市場が広く普及し続けています。ゲートターンオフサイリスタ(GTO)は、モジュール式多段変換器や都市鉄道のアップグレードにおいて、保護回路の簡素化のためにその自己整流機能が採用されることから、2031年までにCAGR3.82%を記録すると予測されています。このセグメントの成長は、中国の高速鉄道車両群において顕著です。そこでは、新しいコンバータが振動や温度変動に耐えながらも、故障隔離には依然としてGTOに依存しています。トライアック、逆導通型、非対称型の各バリエーションは、住宅調光やチョッパ駆動といった小規模なセグメントに対応していますが、いずれも中核となるSCRの需要規模には及ばない状況です。

設計採用の決定は、スイッチング速度とアンペア当たりの経済性とのトレードオフを反映しています。産業用SCRのサイリスタ市場規模は安定している一方、電力密度やライドスルーがより高速なターンオフを必要とするセグメントでは、GTOの浸透が進んでいます。双方向トライアックの売上は横ばいとなっています。これは、スマートホームハブが従来型調光器をソリッドステートリレーに置き換えているためです。逆導通型はチョッパー用途で勢いを増しており、ダイオードとサイリスタを1つのダイに集積することでインダクタンスを低減しています。一方、非対称型は、逆方向の応力がほとんど発生しないHVDC(高電圧直流)送電線に対応しています。これら5つのデバイスファミリーすべてを網羅するサプライヤーは、クロスセルのメリットを享受しており、これが売上高の適度な集中に寄与しています。

2025年には、500MW以下の用途が45.83%のシェアを占め、中電圧ドライブ、地域静止型無効電力補償装置(SVC)、配電レベルコンバータをカバーしました。定格の標準化により設計が効率化され、設置スペースの制約が最終的な電流密度よりも優先される既存設備のアップグレードにおいて好まれています。1,000 MWを超える設備は、数十億米ドル規模のHVDC回線が洋上風力発電所と国境を越える送電網を接続するため、CAGR 3.97%で成長すると予測されています。韓国の8 GW西海岸基幹回線では、約1,600段の高出力デバイスが積層され、各段で複数のプレスパックが直列接続される予定です[home.kepco.co.kr]。サウジアラビアの750MWアルミニウム整流器複合施設のような、500~1,000MW規模の中規模プロジェクトは、資本効率のバランスが取れており、高調波も管理可能なレベルにあります。

高出力受注では、デバイスあたり3~4kWの放熱に耐えるカプセルパッケージングが好まれ、直接液冷が必要となります。IEC 60747-9による認証には18ヶ月を要するため、社内に検査ベイを有する既存メーカーは参入障壁の恩恵を受けています。一方、三菱電機が提供する次世代の8,500 VプレスパックIGBTモジュールは、設置面積が小さいも、40~50%のコストプレミアムがあるため、スペースに制約のある変電所での採用に限定されています。そのため、ギガワット規模の送電網が増加するにつれ、メガワット級セグメントにおけるサイリスタの市場シェアは着実に拡大しています。ただし、ワイドバンドギャップデバイスが中規模セグメントでシェアを徐々に奪っている点は例外です。

地域別分析

2025年には、中国による12GWのHVDC容量の増強や、インドによる6,400ルートキロメートルの鉄道線路の電化に支えられ、アジア太平洋が45.48%のシェアでサイリスタ市場を独占しました。日本は、依然として高電圧ゲートターンオフスタックを必要とするモジュラー型多段変換器ハイブリッドを用いて島間接続を強化しており、韓国の8GWの基幹プロジェクトが数年にわたる受注残を支えています。オーストラリアのマリナス・リンク(Marinus Link)はVSC技術を導入し、メガワット当たりのデバイス数を削減しつつも、建設は2030年代初頭まで延長される見込みです。また、この地域には世界最大のディスクリート半導体製造クラスターが存在し、中国のファブは2025年にドライブ、家電、トラクション用として4億2,000万個を出荷する予定です。

中東は、2026~2031年にかけてCAGR4.08%と最も高い伸びを示すと予測されています。これは、サウジアラビアのNEOMメガプロジェクトが4GW分の電解槽用に整流器を発注しており、1GWあたり800~1,000個の高電流カプセルが必要とされるためです[neom.com]。スダイールやアル・ダフラなどの太陽光発電所では、サイリスタスイッチドコンデンサバンクと静止型無効電力補償装置(SVC)が統合されており、これらを合わせると900MVArを超える無効電力補償能力を有しています。バーレーンやカタールにおけるアルミニウム製錬所の改修では数千個の高電流デバイスが消費されており、2028年までに少なくとも3つの湾岸地域の電解槽プロジェクトが計画されています。したがって、この地域の需要は、炭化水素収入に連動したエネルギー多角化予算と密接に関連しています。

北米と欧州では、緩やかな拡大が見られます。ドイツでは2026年よりダイナミック無効電力支援が義務化されることに伴い、設備の改修が進んでおり、スペインでは1,800 MVArのSTATCOM導入が、送電網への即時の効果を実証しています。しかし、米国の電力会社におけるゲートターンオフスタックの認証サイクルは18ヶ月を超える可能性があり、収益認識が遅れる恐れがあります。南米では、北東部の風力発電を統合するブラジルの600 MVAr FACTS契約が中心となっています。一方、アフリカの案件パイプラインは南アフリカの直列コンデンサ回廊が主導していますが、財政的制約により、稼働開始は2027年以降にずれ込む見込みです。全体として、世界の動向は、地域固有の施策やプロジェクトの資金調達率がサイリスタ市場の動向を左右していることを浮き彫りにしています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EUの電力事業者におけるグリッドコードで義務付けられた動的無効電力補償

- アジアにおける洋上風力発電を統合するHVDCリンクの拡大

- SCRスタックを用いた中国とインドの二輪EV用急速充電インフラ

- 湾岸協力理事会(GCC)諸国におけるアルミニウム製錬所用整流器の近代化

- インドとドイツにおける鉄道機関車用ソリッドステート遮断器の需要急増

- 航空電子機器における耐放射線性光トリガサイリスタの採用

- 市場抑制要因

- EVインバータにおけるSiC MOSFETのカニバリゼーション

- 東南アジアにおけるOEMリコールの原因となっている偽造SCRモジュール

- 米国電力会社におけるGTOの長い認証サイクル

- ポリシリコン価格の変動がディスクリートサイリスタのコストを押し上げている

- 産業バリューチェーン分析

- 技術の展望

- 規制情勢

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 競争企業間の敵対関係

- 代替品の脅威

第5章 市場規模と成長予測

- デバイスタイプ別

- シリコン制御整流器(SCR)

- ゲートターンオフサイリスタ(GTO)

- 双方向トライアック

- 逆導通サイリスタ

- 非対称サイリスタ(ASCR)

- 定格出力別

- 500MW以下

- 500~1,000MW

- 1,000MW以上

- 取り付け方法とパッケージング別

- スタッドタイプ

- カプセル/ ディスク

- SMDとクリップマウント

- モジュール(インテリジェントパワーモジュール、ハイブリッド)

- トリガー方法別

- 電気式ゲート作動

- 光トリガー式(LTT)

- パルストランスによるトリガー

- 最終用途産業別

- 産業用ドライブとモーター制御

- HVDCとFACTS(SVC、STATCOM)

- 再生可能エネルギー変換(太陽光、風力)

- 輸送(鉄道、船舶)

- 自動車(自動車充電器、EVパワートレイン)

- 家電・家電

- 航空宇宙・防衛

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Infineon Technologies AG

- Mitsubishi Electric Corp.

- ABB Ltd.

- STMicroelectronics N.V.

- Vishay Intertechnology Inc.

- Littelfuse Inc.

- ON Semiconductor Corp.

- Renesas Electronics Corp.

- Dynex Semiconductor Ltd.

- IXYS Corp.(Littelfuse)

- WeEn Semiconductors Co. Ltd.

- Shindengen Electric Mfg. Co. Ltd.

- Dongguan Yangjie Electronic Co.

- Jiangsu JieJie Microelectronics

- Sensata Technologies Inc.

- CRRC Zhuzhou Institute(CRRC CSI)

- Diodes Inc.

- Central Semiconductor Corp.

- GeneSiC Semiconductor(Navitas)

- Powerex Inc.

- Semikron Danfoss A/S

- Fuji Electric Co., Ltd.

- Toshiba Electronic Devices & Storage Corp.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日