LEO衛星:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

LEO Satellite - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 152 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044233

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

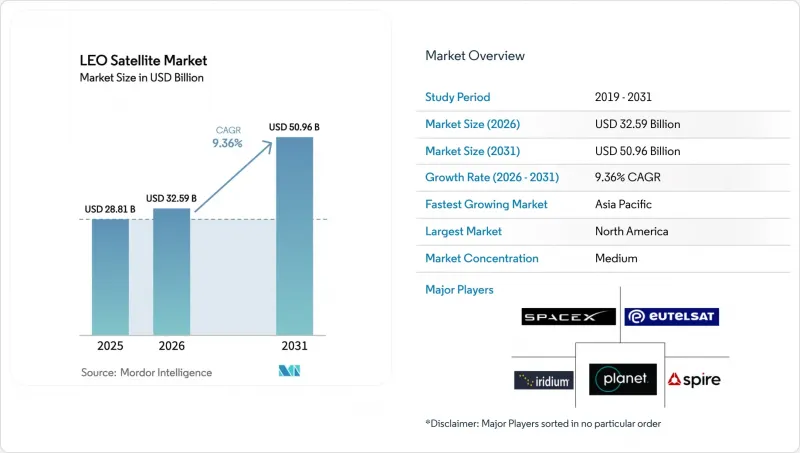

LEO衛星市場の規模は、2025年の288億1,000万米ドルから2026年には325億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR9.36%で推移し、2031年までに509億6,000万米ドルに達すると予測されています。

コンステレーション・ブロードバンドの堅調な加入者数の伸び、宇宙機の増設に依存する新たな防衛プログラム、および打ち上げコストの低下が、主要な成長の原動力となっています。垂直統合型事業者が大衆市場向けの通信サービスで収益化が可能であることを実証するにつれ、競合は激化しており、これが価格の低下を促し、普及を加速させています。軌道上デブリに対する規制は強化されていますが、一方で、持続可能なプラットフォームや軌道上サービスへの需要も生み出しています。サプライチェーンの現地化や積層造形技術により、サイクルタイムがさらに短縮され、新規参入企業の市場参入が加速するとともに、LEO衛星市場全体で収益源が多様化しています。

世界のLEO衛星市場の動向と洞察

世界のブロードバンド接続への需要の高まり

コンステレーション事業者は、低遅延の衛星インターネットが、地方のコミュニティやモバイルプラットフォームにおいて100 Mbpsを超える速度を実現できることを実証しました。この成功により、海上、航空、および緊急対応機関のインフラ計画は再構築されています。これらは、地上通信のカバー範囲を超えて運用できるようになったためです。新たに確定した3GPPの非地上波ネットワーク仕様により、モバイル通信事業者は衛星を5Gコアに統合できるようになり、高額な基地局の設置を伴わずにユーザーあたりの収益を拡大できます。携帯電話メーカーが衛星メッセージング機能をプリインストールするにつれ、これまで衛星機器を無視していた消費者層の間でも普及が加速しています。各国政府は、ブロードバンドをユニバーサルサービス義務と位置付けるデジタルインクルージョン・プログラムの一環として、この展開を支援しています。これらの要因が相まって、LEO衛星市場全体において、対象となる需要が拡大し、サービスの普及率が向上しています。

耐障害性SATCOMに対する政府・防衛支出の急増

軍事計画担当者は、LEO層が分散化されることで、単一の宇宙機が重要なノードになることがないため、生存性が向上することを認識しています。米国宇宙開発庁(SDA)のトランシェ契約により、従来のGEOプラットフォームよりもはるかに低い単価で、安全な通信およびミサイル警戒ネットワーク用の数百基の小型衛星が導入されています。欧州各国政府は、自律的な接続性を確保しつつ国内産業を活性化させるため、EMISSARYやIRIS2といった並行プログラムに資金を提供しています。迅速な調達モデルでは、数年ごとに更新可能な市販のバス(基板)が好まれ、継続的な生産発注を促進しています。同盟国間で相互運用可能なペイロードの規格が統一されるにつれ、国境を越えたコンステレーションの共有が勢いを増しています。その結果生じる支出サイクルは、LEO衛星市場全体のメーカーに短期的な追い風をもたらします。

高まる宇宙デブリ衝突リスクと厳格化する廃棄規則

運用中の衛星は、主要な高度帯に旧式の宇宙機、ロケット本体の残骸、および破片が蓄積するにつれ、より多くの物体を回避しなければなりません。改訂されたITUおよび各国のガイドラインにより、ミッション終了後の廃棄期限が短縮され、事業者は確実な軌道離脱を行うために十分な推進力を搭載することが求められています。この規制への対応は質量とコストを増大させ、ペイロードの利益率を圧迫する可能性があります。規制当局は、機能不全の宇宙機を対象とした金銭的罰則を策定しており、資本不足のベンチャー企業にとって財務上のリスクが高まっています。保険料率は、衝突確率の上昇が保険数理モデルに反映されたため、すでに上昇動向にあります。ドラッグセイルや自律型デブリ捕捉といった対策技術は依然として初期段階にあるため、短期的には低軌道(LEO)衛星市場全体で供給能力の制約が生じる可能性があります。

セグメント分析

2025年時点で、通信サービスはLEO衛星市場シェアの57.1%を占めており、技術実証から大衆向けブロードバンドへの商業的転換が実証されました。加入者数は200万世帯を超え、さらに光ファイバー並みの低遅延通信を享受するクルーズ船や航空機も含まれます。通信分野におけるLEO衛星市場の規模は、マルチオービタル・ローミングやデバイスへの直接メッセージングが新たなセグメントを惹きつけることで、CAGR10.3%で拡大すると予測されています。新たな衛星群の打ち上げに伴い競争は激化していますが、累積スループット需要により、地方回廊の容量は常に満杯の状態が続いています。スケールメリットは、打ち上げ、宇宙機、地上ソフトウェアを統合管理し、迅速なサービス更新を可能にする垂直統合型事業者に有利に働きます。

地球観測は第2位の用途であり、作物分析、都市計画、気候規制への対応に向けた短周期観測画像によって後押しされています。政府は災害対応にリアルタイムの光学・レーダーデータを統合し、保険会社は産業資産の高頻度モニタリングに費用を投じています。低軌道(LEO)における航法補助技術は、都市部のビル群が立ち並ぶ「都市の峡谷」においても、位置精度を1メートル未満のレベルまで向上させます。宇宙科学用ペイロードや軌道上製造は、現時点ではニッチな分野ですが、量子通信や宇宙太陽光発電のための試験場としての役割を果たしています。これらの技術が成熟するにつれ、LEO衛星市場に多様な収益源をもたらすことになるでしょう。

2025年には、重量10~100kgの衛星がLEO衛星市場の47.5%を占めました。これは、標準的なキューブサットフレームに、より大型の太陽電池アレイ、高利得アンテナ、推進モジュールを搭載できる「スイートスポット」です。このクラスは、一度に数十機を打ち上げる相乗り打ち上げの恩恵を受けており、打ち上げコストを多数のペイロードで分担しています。10kg未満のカテゴリーは、大学やスタートアップがハードウェアの検証を行うための先行ミッションを実施しているため、CAGR8.6%で成長を牽引しています。Pocket-Qubeプラットフォームは、予算が限られている発展途上国にも普及し、参加の幅を広げています。

100~500kgの範囲は、ブロードバンド・コンステレーションにおける高スループット・ノードを担っており、大型のソーラーウィングがマルチビーム・フェーズドアレイに電力を供給します。最大1,000kgのバスは、光リンク、デジタルチャネル化装置、および複数のホストペイロードを搭載し、高い打ち上げコストを、膨大な加入者数によって償却される容量と引き換えにしています。1,000kgを超えるプロジェクトは、次世代の大型ロケットを待っています。これらは、キログラム当たりのコスト削減とフェアリングの制約緩和を約束しています。パネルの自動折り畳み、3Dプリントによるスラスタアセンブリ、およびマシンビジョンによる品質チェックは、すべての質量クラスにわたる生産ラインを効率化し、LEO衛星市場における大量生産の経済性を強化します。

地域別分析

2025年、北米は世界のLEO衛星市場の68.6%を占めました。連邦通信委員会(FCC)による有利なライセンシング制度、豊富なベンチャーキャピタル、そしてフロリダ、カリフォルニア、アラスカに整備された発射場が、エンドツーエンドのエコシステムを形成しています。米国政府とのサービス契約は、セキュアなブロードバンドおよびセンサーペイロードのホスティングに対する初期需要を支えています。カナダはフェーズドアレイアンテナやソフトウェア定義の地上ゲートウェイを供給しており、地域の優位性をさらに強固なものにしています。打ち上げ・製造・サービスを統合したビジネスモデルがハードウェアと価格設定の改良を続けるにつれ、この勢いは持続するでしょう。

アジア太平洋地域は最も急速に成長しており、2031年までのCAGRは9.1%と予測されています。中国のナショナルチャンピオン企業は、国主導のデジタルインフラ整備方針の下、主要な衛星コンステレーションを展開しています。インドは打ち上げおよび周波数割当の規制を緩和し、民間投資を衛星生産クラスターに呼び込んでいます。日本は、民間災害救援と防衛態勢を両立させるデュアルユースの研究開発に資金を投入しており、一方、韓国とオーストラリアは、地上セグメントのサイバーセキュリティおよび光ターミナルのテストベッドを専門としています。衛星群が増加するにつれ、相互干渉を回避するための周波数帯および軌道スロットの申請に関する地域協力が浮上しています。

欧州は約15%のシェアを占めていますが、戦略的自律性の達成を目指しています。官民パートナーシップであるIRIS2は、大陸間の通信経路を確保するため、衛星間光通信リンクを備えた最大290基の衛星に資金を提供しています。各国の機関は、グリーン推進技術の調査を促進する「デブリゼロ設計」助成金を提供しています。アリアン6号の初飛行により、欧州の顧客向けの打ち上げ価格は競争力のある水準に戻りましたが、打ち上げ本数は依然として米国より少ない状況です。加盟国間の規制調和は、生産拡大の前提条件であるライセンシング期間の短縮を目指しています。産業全体の総合力により、欧州はLEO衛星市場における持続可能なプラットフォーム分野でのリーダーシップを確立する態勢を整えています。

世界のその他の地域には、ラテンアメリカ、中東・アフリカが含まれます。これらの地域では、通信未整備地域や遠隔地の産業活動が需要を牽引しています。通信事業者は、手頃な価格を実現するため、コミュニティゲートウェイや従量制データモデルを導入しています。ブラジルやアラブ首長国連邦の国家宇宙機関は、国内の人材パイプラインを構築するために小型衛星プログラムに投資しています。アフリカは、地上局のホスティング収入や、光ファイバーの制約を飛び越える高スループットのバックホールサービスの恩恵を受けています。これらの動向が相まって、LEO衛星市場の世界の展開を拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリーおよび主な調査結果

第4章 主要な業界動向

- 衛星の質量

- 宇宙プログラムへの支出

第5章 市場情勢

- 市場概要

- 市場促進要因

- 世界のブロードバンド接続への需要の高まり

- 耐障害性SATCOMに対する政府および防衛支出の急増

- 再利用性による打ち上げおよび製造コストの低下

- 大衆市場向け端末を可能にするデバイス間直接通信(D2D)規格

- エッジ/AI処理の普及によりダウンリンク帯域幅が減少

- 衛星間光リンク(OISL)メッシュネットワークの急速な展開

- 市場抑制要因

- 高まる宇宙ゴミとの衝突リスクと、より厳格な廃棄規則

- 地上波5G/6G既存事業者との周波数共有をめぐる対立

- 端末コストの高さが低所得地域での普及を妨げている

- 人材および専用部品のサプライチェーン不足

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第6章 市場規模と成長予測

- 用途別

- 通信

- 地球観測

- ナビゲーション

- 宇宙科学および技術実証

- その他

- 衛星質量別

- 10 kg未満

- 10~100 kg

- 100~500 kg

- 500~1,000 kg

- 1,000 kg超

- エンドユーザー別

- 商業用

- 政府・軍事

- その他

- 推進技術別

- 電気

- ガス系

- 液体燃料

- 地域別

- 北米

- 米国

- カナダ

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 欧州

- フランス

- ドイツ

- 英国

- その他欧州地域

- 世界のその他の地域

- サウジアラビア

- アラブ首長国連邦

- 世界のその他の地域

- 北米

第7章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Space Exploration Technologies Corp.

- Eutelsat S.A.

- Planet Labs PBC

- Amazon Inc.

- Airbus SE

- Lockheed Martin Corporation

- Northrop Grumman Corporation

- Surrey Satellite Technology Limited

- GomSpace A/S

- NanoAvionics(Kongsberg Gruppen ASA)

- Thales Alenia Space(Thales and Leonardo S.p.A)

- Iridium Communications Inc.

- Spire Global, Inc.

- ICEYE

- Chang Guang Satellite Technology Co., Ltd.(CGSTL)

- Satellogic Inc.

第8章 市場機会と将来の展望

- 未開拓分野および未充足ニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 152 Pages

- 納期

- 2~3営業日