スマートフォンカメラレンズ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Smartphone Camera Lens - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 157 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044225

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

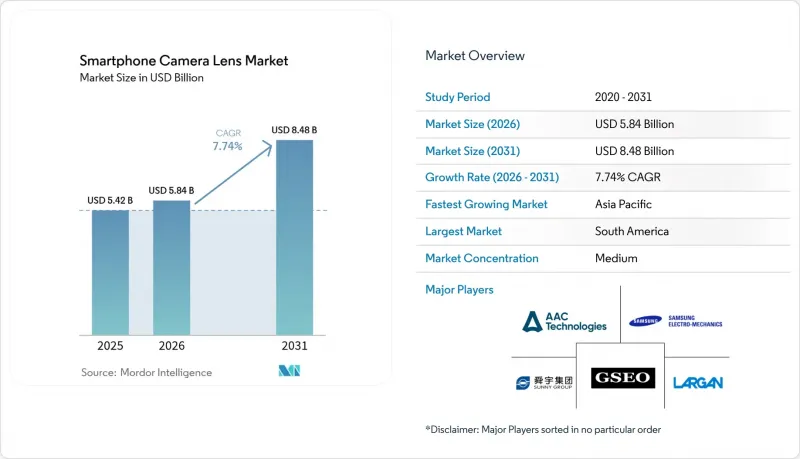

スマートフォンカメラレンズ市場の規模は、2025年に54億2,000万米ドルと評価され、2026年の58億4,000万米ドルから2031年までに84億8,000万米ドルに達すると予測されており、予測期間(2026~2031年)におけるCAGRは7.74%となる見込みです。

デバイスメーカーが、特にペリスコープ式や可変絞りアセンブリにおいて、基本的なプラスチック光学系を7枚または8枚構成のガラスプラスチックハイブリッドに置き換えるにつれ、レンズモジュールの平均販売価格は上昇し続けています。望遠ズーム機能はミッドレンジのスマートフォンにも拡大しており、サプライヤーにとっては、世界のスマートフォン出荷台数の伸び悩みを補うための有望な道筋となっています。また、AI駆動のコンピュテーショナルフォトグラフィーをサポートするために超広角、マクロ、深度レンズを必要とするマルチカメラ構成も、需要を後押ししています。すでに稼働率がほぼ満杯に近い精密ガラス成形能力は、ユニットあたりの不良率が従来型広角モジュールよりも高いままであるため、さらに逼迫する見込みです。

世界のスマートフォンカメラレンズ市場の動向と洞察

ペリスコープと望遠モジュールの急速な普及

ペリスコープ式望遠モジュールは、2025年には1,000米ドルのフラッグシップモデルから400~600米ドルの端末へと普及範囲を広げ、プレミアム端末とミッドレンジ端末間の光学ズーム性能の格差を縮めています。各アセンブリは7~8枚のガラスプラスチックハイブリッドレンズとプリズムで構成されているため、ペリスコープズームが追加されると平均販売価格は18~22%上昇します。大立精密(Largan Precision)の出荷台数は前年比34%増加しましたが、プリズムの位置合わせ公差が5マイクロメートル以下であるため、不良率は広角レンズに比べて約12~15ポイント高くなっています。現在、OEM各社のマーケティングでは、5倍から10倍の光学ズームを目玉機能として強調しており、これにより消費者のレンズ品質に対する意識が高まっています。精密ガラス成形の生産能力の制約から、2027年にかけてもペリスコープの普及が進み、サプライヤーの利益率を引き上げ続けると予想されます。

5,000万画素を超えるメガピクセル競争がレンズの平均販売価格を押し上げ

Sonyの2億画素LYT-901センサは、100 lp/mmで0.6を超える変調伝達関数(MTF)値という光学的なベンチマークを打ち立て、レンズメーカーに非球面ガラスや高度コーティングの使用を迫っています。SamsungのISOCELL HP5はカメラスタックの薄型化を実現していますが、モジュールコストを押し上げ、フラッグシップモデルの光学サブシステムの単価を1台あたり80~100米ドルへと押し上げています。ハイエンドとエントリーモデルの光学系における価格差は現在3~6倍に達しており、世界の携帯電話の出荷台数が横ばいとなる中でも、ベンダー各社はプレミアムプロジェクトを優先しています。画素数の増加はイメージサークルの拡大も招き、レンズ径の大型化やレンズ要素の追加を余儀なくしています。こうした要件が、2025年にハイブリッドレンズが市場のほぼ半分を占めるに至った理由を説明しています。

世界のスマートフォン出荷台数の頭打ち

2025年には、買い替えサイクルが3年を超えたことで、世界出荷台数は12億台前後で停滞し、インド市場は1%縮小しました。TechInsightsの調査によると、2025年上半期の世界出荷台数の伸びはわずか4%にとどまったのに対し、600米ドル以上の端末の売上高は8%増加しており、量より質を重視する傾向が浮き彫りになりました。この飽和状態により、プレミアム層が好調であるにもかかわらず、レンズ需要の伸びは一桁台に抑えられています。フラッグシップモデルは出荷台数の4分の1以下であるにもかかわらず、レンズ関連収益のほぼ半分を占めているため、サプライヤーは収益の集中化リスクに直面しています。したがって、プレミアム層の需要が少しでも減退すれば、利益率は急速に圧迫される可能性があります。

セグメント分析

望遠レンズは2031年までにCAGR8.58%を記録し、全技術の中で最も速いペースで成長しているため、スマートフォン端末の出荷台数が頭打ちとなる中でも、スマートフォンカメラレンズ市場におけるそのシェアは拡大しています。ペリスコープ式ズームモジュールが400~600米ドルのスマートフォンに搭載されるようになると出荷台数が増加し、各ブランドは5倍から10倍の光学ズームを主流の機能として宣伝できるようになりました。広角レンズは2025年時点でもスマートフォンカメラレンズ市場シェアの42.36%を占めていましたが、イノベーションへの投資が補助カメラへとシフトしたため、その成長は停滞しました。AIによる直線補正技術により120度の画角が実現したことで超広角設計の重要性が高まった一方、高解像度の望遠レンズで接写が可能になったため、マクロセンサは姿を消しつつあります。Canonの26段のダイナミックレンジを持つSPADプロトタイプは、将来の望遠レンズには95%以上の光透過率が求められることを示唆しており、これによりレンズスタックにさらに多くのガラスが組み込まれることになります。

レンズ要素数の増加とプリズムアセンブリの採用により、望遠モジュールの価格は広角ユニットより40~50%高くなるため、LarganやSunny Opticalなどのサプライヤーは、収益性の高いこの製品構成に生産能力を集中させています。各ペリスコープレンズには7~8個のガラスプラスチックハイブリッド要素が必要であり、これにより金型の複雑さと歩留まりリスクの両方が高まります。プリズムの位置合わせ公差が5マイクロメートル以下であるため、ユニットあたりの不良率は従来型モジュールより約12~15ポイント高くなりますが、ペリスコープズームが追加されるたびに平均販売価格(ASP)が18~22%上昇するため、利益率は依然として魅力的です。直線補正アルゴリズムによって強化された超広角モジュールには、従来型プラスチック設計よりも25~30%高価なフリーフォーム非球面ガラスが採用されています。マクロ機能と深度機能は高解像度のセカンダリーレンズに統合され、センサの数を削減しつつ、スマートフォン1台あたりのレンズ総売上高を維持しています。

ガラスプラスチックハイブリッドは2025年の売上高の47.89%を占め、そのCAGR8.39%から、2028年までにスマートフォンカメラレンズ市場シェアにおいて全プラスチック設計を追い抜く見込みです。ハイブリッドスタックは、2~3枚のガラス要素と4~5枚のプラスチック要素を組み合わせ、色収差の制御と軽量化を両立させています。全ガラス製レンズは、7枚構成のガラススタックが15~20%重くなり、製造コストが最大40%高くなるため、折りたたみ式端末や超高級モデルに限定されたままです。全プラスチック光学系は200米ドル以下の端末に留まっていますが、中価格帯のメーカーがカメラの差別化のためにハイブリッド仕様のアップグレードを打ち出すにつれ、そのシェアは縮小しています。Huawei、OPPO、vivoがマルチエレメント望遠レンズを投入したことで、Sunny Opticalのハイブリッドレンズの売上高は2025年上半期に2倍以上となりました。

製造プロセスの能力が勝敗を分ける要因となります。Larganの精密ガラス成形技術は、プラスチックでは不可能な0.2マイクロメートル以下の表面精度を実現しており、これにより2億画素センサにおいて100 lp/mmで0.6以上のMTFを確保しています。新しいポリマー配合により、熱膨張率が70 ppm/°Cから50 ppm/°Cに低減され、ガラスとの焦点ずれの差は縮小しましたが、ペリスコープ設計にはまだ不十分です。折りたたみ式スマートフォンにおいても、プラスチックはヒンジ側の重量を抑えることができるためハイブリッドが好まれますが、ガラスは繰り返し折りたたみに耐えるためにスタックを剛性化します。AI画像処理により透過率の目標値が92%を超えるようになると、ハイブリッドレンズは中・高級機械タイプの標準となり、スマートフォンカメラレンズ市場において主流となる道筋が固まります。

地域別分析

アジア太平洋は、レンズの製造と組立における中国の優位性により、2025年の売上高の64.22%を占め、広東省と江蘇省が世界の生産能力の大部分を占めています。インドの生産連動型インセンティブ制度により、カメラモジュールの生産がタミル・ナードゥ州やカルナータカ州へとシフトしており、AppleやSamsungのリードタイムが短縮されています。Tata ElectronicsによるWistronのiPhone工場の買収はこの変化を象徴するものであり、レンズやアクチュエータの現地調達を加速させています。ベトナムは、LG InnotekのV3拡大により現地生産量が倍増し、第2の拠点として台頭しています。

南米はCAGR8.79%で最も急速に成長している地域であり、5Gの展開と、月平均9GBに達するモバイル動画への需要の高まりが原動力となっています。中国のOEMであるHONOR、OPPO、vivoは、ブラジル、アルゼンチン、チリでシェアを拡大しています。これらの国々では、2024年に200米ドル以下のスマートフォンの出荷台数が倍増しましたが、600米ドルを超えるプレミアムセグメントも拡大しています。この二極化により、コスト重視のモジュールと高利益率のハイブリッド製品の両方に対するレンズ需要が促進されています。

北米と欧州のを合わせると、世界全体の売上高の約3分の1を占めますが、買い替えサイクルが3.5年を超えているため、CAGRは6.5~7.0%にとどまり、世界全体の成長率には及ばない状況です。中東・アフリカの合計シェアは10%以下です。5Gネットワークへの投資により普及率は上昇していますが、価格面での制約によりレンズの平均販売価格(ASP)は8~12米ドルの範囲にとどまり、主にオールプラスチック設計が主流となっています。ナイジェリアやエジプトにおける為替変動や関税も、さらなる抑制要因となっています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- マルチカメラ搭載スマートフォンの普及

- 5,000万画素を超えるメガピクセル競争がレンズの平均販売価格を押し上げ

- ペリスコープと望遠モジュールの急速な普及

- AI中心の計算写真技術の要件

- インドとベトナムにおけるレンズサプライチェーンの現地化

- 折りたたみ式端末とウェアラブル端末用ガラスプラスチックフリーフォームレンズ

- 市場抑制要因

- 世界のスマートフォン出荷台数の飽和

- 中・低価格帯携帯電話における激しい価格圧力

- 多層ハイブリッドレンズの歩留まり課題

- 精密ガラス成形工具に関する輸出管理リスク

- マクロ経済要因が市場に与える影響

- 産業バリューチェーン分析

- 規制情勢

- 技術の展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- レンズ技術別

- 広範囲/プライマリ

- ウルトラワイド

- 望遠

- マクロ/深度

- レンズ材料別

- オールガラス

- オールプラスチック

- ガラスプラスチックハイブリッド

- カメラ位置別

- リア・プライマリ

- リア・セカンダリ

- フロント/正面

- 製造プロセス別

- ガラス圧縮成形

- 射出成形

- 精密ガラス成形

- その他の製造プロセス

- スマートフォン価格帯別

- フラッグシップ

- ミッドレンジ

- エントリーレベル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Largan Precision Co. Ltd.

- Sunny Optical Technology(Group)Co. Ltd.

- Samsung Electro-Mechanics Co. Ltd.

- Genius Electronic Optical Co. Ltd.

- AAC Technologies Holdings Inc.

- LG Innotek Co. Ltd.

- Kantatsu Co. Ltd.

- Sekonix Co. Ltd.

- Asia Optical Co. Inc.

- Kinko Optical Co. Ltd.

- Haesung Optics Co. Ltd.

- OFILM Group Co. Ltd.

- Newmax Technology Co. Ltd.

- KMOT Co. Ltd.

- Tianyang Optical Technology Co. Ltd.

- Ability Opto-Electronics Technology Co. Ltd.

- Tamron Co. Ltd.

- Hoya Group

- Nidec Sankyo Corp.

- Calin Technology Co. Ltd.

- Fujinon Corporation

- Sekonic Holdings

- Light Co.

- Truemax Engineering Co. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 157 Pages

- 納期

- 2~3営業日