バージョン管理システム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Version Control System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044223

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

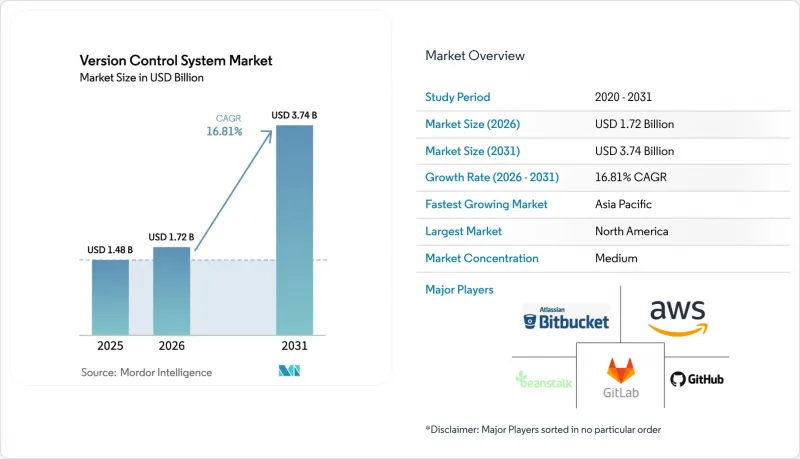

バージョン管理システムの市場規模は、2025年に14億8,000万米ドル、2026年に17億2,000万米ドルとなり、2031年までに37億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR16.81%で成長すると見込まれています。

企業は、継続的インテグレーション、セキュリティスキャン、アーティファクトの来歴追跡機能を統合したGitベースのプラットフォームを中心に、分散していたツールチェーンを統合しており、これは単一ベンダーのDevSecOpsスイートへの移行を反映しています。2025年9月に21のサイバーセキュリティ機関が共同で発表したソフトウェア部品表(SBOM)に関するガイダンスにより、コンプライアンス対応済みのリポジトリに対する購入者の注目が高まっています。一方、GitHub CopilotやGitLab Duoといったエージェント型AIサービスの急速な展開により、リポジトリは人間とAIのコラボレーションのハブへと変貌しつつあります。この需要は、チームが継続的デリバリーを採用するにつれて急増するコミット量を支えるクラウド展開の弾力性、および欧州、オーストラリア、米国で台頭する主権規制を満たすデータ居住地オプションへのニーズによって後押しされています。マイクロソフト、GitLab、アトラシアンが、規制対象セクターにアピールするAI、署名付きコミットの強制、シングルテナントアーキテクチャの統合を競い合う中、競合は激化しています。

世界のバージョン管理システム市場の動向とインサイト

DevOpsパイプラインの主流化

継続的インテグレーションのワークロードは急増しており、2024年から2025年にかけてGitHub Actionsの利用時間が115億分に達したことがその一例です。これは前年比35%の増加であり、コミットと自動テストの連携がより緊密になっていることを示しています。ジャガー・ランドローバーなどの自動車メーカーは、GitLabの統合DevSecOps環境に移行した後、フィードバックサイクルを99%短縮し、1日あたり最大70回のデプロイを実行できるようになりました。Perforceの調査データによると、自動車業界のチームの30%が現在、コード品質を向上させるために、静的解析、バージョン管理、継続的テストを統合しています。取引量の増加に伴い、スケーラブルなブランチ戦略、競合解決の自動化、機能フラグ管理が求められており、エンタープライズグレードのGitプラットフォームが好まれています。そのため、組織は統合されたバージョン管理を、信頼性が高く迅速なソフトウェア提供のための前提条件と見なしています。

クラウドネイティブワークフローへの移行

クラウドホスト型リポジトリは、インフラの負担を軽減し、セルフマネージド環境では利用できないAIサービスをサポートする弾力的なコンピューティング環境を提供します。GitLabのSaaS売上高は、2026年度第2四半期に前年同期比39%増加し、同社の総売上高の30%を占めました。マイクロソフトは、顧客がCopilotの自律的なコード生成機能を活用できるよう、数十万のAzure ReposライセンスをGitHubへ移行しています。GitHub Enterprise Cloudは2024年にEUデータレジデンシーを導入し、2025年にはオーストラリアと米国に拡大することで、金融サービス業界の顧客にとってのデータ主権に関する障壁を取り除きました。Atlassianは2026年にBitbucket Cloud向けにEUデータレジデンシーを追加し、リスク回避志向の企業を惹きつける予定です。クラウドの採用にはベンダーロックインの懸念がありますが、機密資産用のオンプレミスリポジトリとコラボレーション用のクラウドインスタンスを組み合わせたハイブリッドモデルにより、移行への抵抗感が緩和されつつあります。

複雑なマルチベンダー・ツールチェーン

組織の4分の3近くが7つ以上のセキュリティツールを運用しているにもかかわらず、コードとバイナリの両方をスキャンしているのは半数未満であり、デリバリーを遅らせる統合のギャップが浮き彫りになっています。2025年12月にアトラシアンがBitbucketのセルフホスト型ランナーに対して別途課金を試みたことは反発を招き、多層的な価格設定がいかに摩擦を増幅させるかを明らかにしました。Azure DevOpsからGitHubへ移行する企業は、パイプライン、ボード、テストスイートを再構築する必要があり、変革のタイムラインが長期化しています。リポジトリ、CI/CD、レジストリにまたがるAPIトークンはコンプライアンスリスクを高め、統合されたID管理への需要を喚起しています。異種ツールを調和させる複雑さは、依然として市場拡大の足かせとなっています。

セグメント分析

企業がスケーラビリティとメンテナンスフリーの運用を優先した結果、2025年にはバージョン管理システム市場シェアの62.77%をクラウド展開が占めました。このセグメントは、ハイパースケールコンピューティングに依存するAIコパイロットの統合に支えられ、2031年までCAGR17.32%で成長すると予測されています。GitHub Enterprise CloudによるEU、オーストラリア、米国でのデータ居住地対応の展開は、主権に関する多くの懸念を解消し、Azure ReposやセルフマネージドGitサーバーからの移行を促進しました。したがって、規制当局がFedRAMP、ISO 27001、SOC 2の認証を取得したSaaSプラットフォームを現在認めている地域において、クラウドユーザー向けのバージョン管理システム市場規模は最も急速に拡大するでしょう。

エアギャップ環境を必須とする防衛、半導体、航空宇宙分野の組織では、オンプレミス導入が依然として続いています。GitLabの発表によると、SaaSの成長がオンプレミス販売を上回っているもの、2026年度第3四半期においても、自社管理型ライセンスが依然として収益の70%を占めています。Perforce Helix CoreおよびUnity Version Controlは、ISO 26262ワークフローの下で大規模なバイナリ資産を扱うスタジオや自動車メーカーにとって、依然として定番のツールです。機密性の高い知的財産にはオンプレミス、外部とのコラボレーションにはクラウドを活用するハイブリッド戦略により、信頼性のギャップが埋まり、保守的な購入者層にもバージョン管理システム市場が拡大しています。

Gitなどの分散型プラットフォームは、2025年にバージョン管理システム市場シェアの92.43%を占めており、その優位性は柔軟なブランチング、オフラインコミット、そして豊富なプラグインエコシステムに由来しています。GitHubは開発者数1億人の大台を突破し、GitLabは現在、アクティブな顧客の半数以上をフォーチュン100企業で占めており、分散型ワークフローの普及が確かなものとなっています。AIによるコード生成がコミットイベントを増加させるにつれ、分散型ツールに関連するバージョン管理システムの市場規模は引き続き拡大していくでしょう。

バイナリ中心の業界が排他的なロックモデルを見直しているため、集中型システムはより小規模な基盤から、2031年までにCAGR17.64%というより速い成長率を示すと予想されます。PerforceによるSnowtrackの買収(P4 Oneとしてリブランド)は、アーティストやデザイナーにとってワークフローをより使いやすいものにしており、一方、Unity Version Controlはブランチ間を移動するスマートロックを提案しています。自動車、ゲーム、メディアの各チームは、線形な履歴、決定論的なビルド、ペタバイト規模のリポジトリを重視しています。こうした専門的なニーズが成長の機会を生み出し、広範なバージョン管理システム市場において、集中型ツールの存在意義を維持しています。

地域別分析

北米は2025年に市場シェアの39.78%を占めました。これは、GitHubがフォーチュン100企業に深く浸透していること、およびDevSecOpsスイートに対してFedRAMP Moderate認証を義務付ける連邦政府の調達規則によるものです。GitLabは2026年初頭、政府向け専用サービス「Dedicated for Government」において同等の認証を取得し、公的機関がデータ主権を維持しつつ競争入札を行うことを可能にしました。カナダとメキシコは米国に次ぐ位置付けですが、フィンテックやニアショア・ソフトウェア・アウトソーシングの分野でSaaS型リポジトリの導入が進んでおり、地域のバージョン管理システム市場を拡大させています。

アジア太平洋地域は2031年までCAGR18.02%を記録すると予測されており、これは世界最速のペースです。インドのサービス企業、中国のインターネット大手、東南アジアのEコマース大手は、モノリシックなコードベースを分散型Gitワークフローへ移行しています。日本と韓国のゲーム産業の拠点は、テラバイト規模のアートアセットを管理するためにPerforceとUnityに依存しており、一方、オーストラリアの公共部門はローカルデータストレージを備えたGitHub Enterprise Cloudを採用しています。規制の断片化や中小企業(SME)の支出低迷が成長を抑制しているもの、ハイパースケールクラウドの導入は潜在的な需要を引き出し続けています。

欧州のシェアは、2024年1月に施行される「サイバーレジリエンス法」および2025年1月17日から適用される「デジタルオペレーショナルレジリエンス法」によって形作られています。両法ともSBOMの生成と脆弱性の開示を義務付けており、コンプライアンス対応プラットフォームへの需要を後押ししています。ドイツ、英国、フランスは、自動車、金融、産業用IoT分野での導入をリードしています。南米、中東・アフリカは、バージョン管理システム市場において依然として小さな割合を占めるに過ぎませんが、ブラジル、サウジアラビア、南アフリカにおけるソブリンクラウドの義務化は、現地のデータセンターが稼働し、開発者人口が拡大するにつれて、将来的な成長の可能性を示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 主流のDevOpsパイプラインの採用

- クラウドネイティブワークフローへの移行

- ソフトウェア提供におけるコスト最適化の要請

- AIを活用したコードレビューとトレーサビリティ

- デジタル製品のコンプライアンス(SBOM、セキュア・サプライチェーン)

- ゲームおよびメディアにおけるリアルタイム資産コラボレーション

- 市場抑制要因

- 複雑なマルチベンダー・ツールチェーン

- リポジトリのスケーラビリティの限界

- 高度なVCSスキルの不足

- オープンソースライセンスと脆弱性のリスク

- 業界のサプライチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 展開モード別

- オンプレミス

- クラウド

- タイプ別

- 分散型VCS

- 集中型VCS

- エンドユーザー業界別

- ITおよび通信

- BFSI

- 小売・Eコマース

- ヘルスケアおよびライフサイエンス

- メディアとエンターテイメント

- 教育

- ゲームおよびデジタルコンテンツ

- 自動車および組み込みシステム

- 航空宇宙・防衛

- その他のエンドユーザー産業

- 組織規模別

- 中小企業

- 大企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- GitHub(Microsoft Corporation)

- GitLab Inc.

- Bitbucket(Atlassian Corporation Plc)

- Perforce Software Inc.

- Amazon Web Services Inc.

- Azure DevOps(Microsoft Corporation)

- Google Cloud Source Repositories(Google LLC)

- Digital.ai Software Inc.

- Unity Technologies(Plastic SCM)

- Apache Subversion

- Beanstalk(Wildbit, LLC)

- Mercurial SCM

- Canonical Ltd.(Launchpad)

- Fossil SCM

- Azure Repos

- IBM Corporation(Rational Team Concert)

- SAP SE(SAP Cloud ALM)

- JetBrains s.r.o.(Space)

- Helix Core(Perforce Software Inc.)

- Dynatrace GmbH(Keptn)

- Anchorpoint Software GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日