超広帯域:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Ultra Wideband - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044221

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

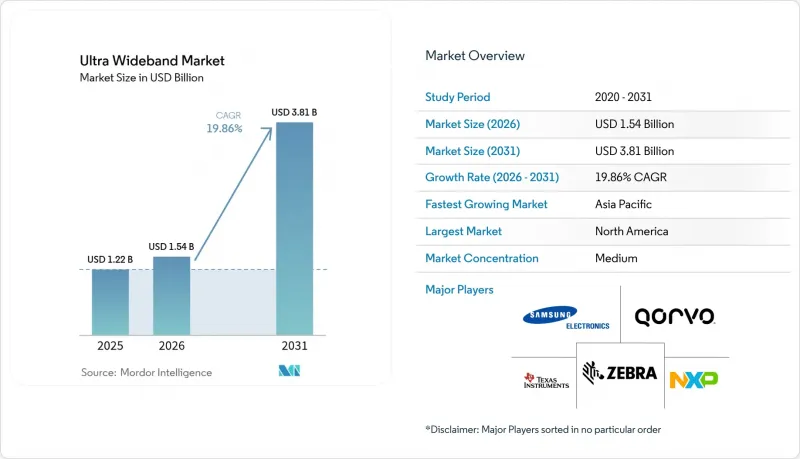

超広帯域(UWB)市場の規模は、2025年に12億3,000万米ドルと評価され、2026年の15億4,000万米ドルから2031年までに38億1,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは19.86%となる見込みです。

センチメートル単位の位置測位精度により、この技術はスマートフォンの新奇な機能から、インダストリー4.0の自動化、港湾物流、リレー攻撃に耐性のあるデジタルキーにおいて不可欠な要素へと移行しつつあります。メーカー各社は、10センチメートル未満の精度で資産を追跡するシステムを導入した後、フォークリフトの衝突事故に関する保険請求が30%~40%減少したことを確認しました。一方、車両リース保険会社は、UWBベースのパッシブエントリーシステムを搭載した車両に対し、保険料を最大12%引き下げました。規制面での動き、特に欧州連合(EU)決定2024/1467および中国工業情報化部(MIIT)の規則により、屋外での許容通信距離が2倍に拡大され、省レベルの認証遅延が解消されたことで、大規模なインフラ展開へのインセンティブが生まれました。一方、BLE(Bluetooth Low Energy)の到着角測定システムは、UWB用半導体の3分の1のコストで50センチメートルの精度を実現しており、純粋な精度よりもコストが主な競合の焦点となっています。ファウンドリが利益率の高いスマートフォン用プロセッサを優先しているため、28ナノメートル以下のチップ供給は依然として逼迫しており、モジュールのリードタイムは18週間に延び、チップメーカーは代替生産能力の確保や、より微細なプロセスへの移行を余儀なくされています。

世界の超広帯域(UWB)市場の動向と洞察

インダストリー4.0工場におけるRTLS需要の爆発的拡大

自動車および個別部品メーカーは、バーコードスキャンをSAP製造実行システムに直接統合されたUWBアンカーに置き換えた結果、仕掛品在庫が18%~25%削減され、90秒以内にパレットの配送が開始されるようになったと報告しています。2025年には、ドイツのサプライヤーだけで120万平方メートルの床面積にアンカーが導入されました。日本の電子機器組立メーカーは、UWBを協働ロボットの安全ゾーンにまで拡張しました。そこでは、IEEE 802.15.4zによるセキュアな測距技術が、偽装された緊急停止の無効化を防止しています。1万個単位のロットでモジュール価格が3.50米ドルを下回ったことで、主要なコスト障壁が取り除かれ、韓国の半導体ファブでは、プロセスベイでの誤配送を防ぐためのクリーンルーム内ツール追跡の試験運用が行われています。その結果、概念実証(PoC)から、世界中の工場ネットワーク全体での企業規模での導入へと、構造的な移行が進んでいます。

スマートフォンOEMによる空間認識機能の義務化

Appleは2025年ラインナップの全iPhoneにUWBを搭載し、AirTagの精密な位置特定、空間オーディオのヘッドトラッキング、リレー攻撃に耐性のある決済機能を実現しました。SamsungもGalaxy S25 UltraとZ Fold 6でこれに追随し、Xiaomiの15S ProはUWBとBYDおよびNIO車のデジタルキーを組み合わせました。これに対し、保険各社はUWBセキュアレンジングチップを搭載した端末に対して5~8%の割引を提供し、ハイエンドスマートフォンへの需要を後押ししました。GoogleはAndroid 15のMatter準拠スマートホーム設定にUWBの初期設定機能を追加し、ベータテストにおいてセットアップ時間を40%短縮しました。FiRaコンソーシアムのプロファイルによる相互運用性の圧力により、ブランドを跨ぐ互換性は、あらゆるフラッグシップ端末にとって必須の要件となりました。

50cm未満の精度におけるBLE AoA/AoDのコスト優位性

1.20米ドル前後の価格帯のBluetooth測位モジュールは、小売店舗内で50センチメートル未満の精度を達成し、コスト意識の高い事業者にとってUWBに代わる現実的な選択肢となりました。数万点の資産を追跡する病院では、タグ1つあたり2米ドルのコスト削減が可能となり、これは数十万米ドル規模の設備投資の節約につながります。2025年の小売業界におけるパイロットプロジェクトでは、通路単位の在庫検索にはBLEで十分であることが確認され、UWBの導入が正当化されるのは盗難防止に限られることが明らかになりました。Bluetooth SIGの6.0ロードマップにより、精度の差は20センチメートルまで縮まり、価格競争はさらに激化しています。UWBサプライヤーは現在、セキュアな測距やリレー攻撃への耐性を強調していますが、これらの利点は自動車や金融業界では評価されるもの、汎用市場ではそれほど重視されていません。

セグメント分析

超広帯域(UWB)市場の成長勢いはハードウェアの優位性に依存していますが、企業はネットワークのキャリブレーションやファームウェアの更新を外部委託する傾向が強まっており、これによりサービス部門は2031年までCAGR20.22%で成長すると見込まれています。複数の建物に200~500個のアンカーを設置する施設では、予測伝搬モデルでは金属製ラックやコンベアベルトの影響を捉えきれないことが判明しており、工場ごとに5万~15万米ドルの費用がかかる現場での調整が必要となっています。ハードウェア価格の下落は急速で、DW3000モジュールのコストは2023年から2025年の間に40%下落し、利益率に圧力をかけています。

ソフトウェア分野(市場シェア15%前後)では、生座標をAGVの配車といった業務上のトリガーに変換しています。一方、フラクタルやセラミック設計によるアンテナの革新により設置面積が50%削減され、スマートウォッチやイヤホンでの使用事例が可能になりました。チップ、アンテナ、電源管理機能を統合したモジュールにより、認証取得期間は半分に短縮されました。通常、導入コストの12%~18%を占める定期メンテナンス契約は、インテグレーターにとって予測可能なキャッシュフローを確保します。

スマートビルディングへの導入がUWB市場を牽引しており、LEEDプラチナ認証の改修工事では、HVAC負荷を最適化するための在室検知が求められています。商業用不動産オーナーからは、スペース利用率が20~30%向上し、高額な拡張工事が先送りされたとの報告があります。2025年の売上高では家電製品が27.42%を占めて首位となりましたが、UWBが標準的なフラッグシップ機能となるにつれ、その成長は頭打ちになりつつあります。

セキュアな測距機能によりバッジの複製が防止されるため、UWBアクセス制御は高セキュリティ施設におけるデフォルトの選択肢となっています。自動車および物流分野では、デジタルキーやV2I(車両対インフラ)測位を通じて二桁のシェアを維持しており、一方、医療分野では輸液ポンプや車椅子の追跡により、紛失による損失を削減しています。継続的な分析利用料がスマートビルディングの利益率を押し上げ、ハードウェアがコモディティ化しても継続的な投資を支えています。

地域別分析

北米は2025年の売上高の36.93%を占め、米国の保険会社はUWBデジタルキー搭載車両に対し8%~12%のフリート保険料割引を適用し、アンカーを設置した工場は1,500万平方フィートに及びます。カナダは周波数割当の遅れにより出遅れましたが、これは2026年1月にようやく是正されました。一方、メキシコではニアショアリングのブームにより、導入当初からRTLSが導入されました。コスト重視の業界ではBLEが好まれ、半導体不足により自動車業界の納期遅延が深刻化しています。

アジア太平洋地域はCAGR21.01%を記録すると予測されており、これは世界最速のペースです。中国における7163~8812MHz帯の統一規制により、スマートフォンの承認サイクルは8週間に短縮され、フラッグシップモデルではUWBとEV用デジタルキーが組み合わされました。日本の2024年のARIB規格改定により、2026年3月から東京の地下鉄駅で1日5万件のUWB決済が可能になりました。韓国における規制の統一により、サムスンは追加の認証なしにUWB対応のGalaxy S25 Ultraを発売することができました。インドおよび東南アジアの大部分は価格への敏感さから依然として初期段階にありますが、シンガポールとクアラルンプールでの実証実験では、歩行者の流れが30%~40%改善されました。オーストラリアとニュージーランドはEUの基準に準拠し、鉱業分野での導入を促進しました。

欧州では、屋外利用を解禁し出力制限を引き上げた決定2024/1467号のおかげで、2025年に20%台半ばのシェアを獲得しました。ドイツは自動車分野での義務化と、RTLSを導入した800万平方フィートの工場を擁してリードしています。フランスと英国では二重認証が必要となり、市場参入が最大12週間遅れています。スペインとイタリアは温度管理が必要な医薬品物流に注力していますが、ロシアでは貿易制限により、高度なチップセットへのアクセスが制限されています。ドバイとアブダビのGCC港湾では、20センチメートル単位のコンテナ追跡が試験導入されましたが、アフリカでの導入は始まったばかりで、南アフリカでは鉱業の安全プログラムに遅れをとっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- インダストリー4.0プラントにおけるRTLS需要の爆発的拡大

- スマートフォンOEMによる空間認識機能の採用義務

- 欧州およびアジア太平洋地域におけるサブGHz帯UWBの規制面での承認

- 自動車業界におけるデジタルキーおよび車内レーダーへの移行

- オープンソースのUWBファームウェアが参入障壁を低下させています

- スマート港湾および空港に対する国家インフラ資金

- 市場抑制要因

- 50cm未満の精度におけるBLE AoA/AoDのコスト優位性

- 28nm以下のチップ供給のボトルネック

- 地域ごとの周波数帯域規制の断片化が認証を遅らせている

- 高度なマイクロロケーション・スプーフィングおよびサイドチャネル攻撃

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- IC/チップセット

- アンテナ

- モジュール

- ソフトウェア

- サービス

- ハードウェア

- エンドユーザー別

- 民生用電子機器

- 自動車・輸送

- ヘルスケア

- 製造・産業

- 小売・倉庫

- 防衛・公共安全

- スマートビル

- デバイスタイプ別

- スマートフォン

- ウェアラブルおよびヒアラブル

- 車両

- ドローンおよびロボット

- 固定インフラ(ゲートウェイ、ビーコン)

- 周波数帯別

- 3.1~4.8 GHz

- 6~10.6 GHz

- 機能別

- 短距離(10 m未満)

- 中距離(10~30 m)

- 長距離(30 m以上)

- 用途別

- リアルタイム位置情報システム(RTLS)

- セキュア・デジタル・キー

- 拡張現実(AR)および仮想現実(VR)マッピング

- 資産追跡および在庫管理

- スマートホームおよびビルオートメーション

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他南米

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア・ニュージーランド

- 東南アジア

- その他アジア太平洋地域

- 中東

- GCC

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Apple Inc.

- Qorvo Inc.

- NXP Semiconductors NV

- Zebra Technologies Corp.

- Texas Instruments Inc.

- Samsung Electronics Co. Ltd.

- Sony Group Corporation

- STMicroelectronics NV

- Infineon Technologies AG

- Qualcomm Inc.

- Broadcom Inc.

- Pulse-Link Inc.

- Humatics Corp.

- Alereon Inc.

- Fractus SA

- Johanson Technology Inc.

- BeSpoon SAS

- Sewio Networks s.r.o.

- Decawave Ltd.(Qorvo)

- Nanotron Technologies GmbH

- Ubisense Ltd.

- Murata Manufacturing Co. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日