自動車用吸音材:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automotive Acoustic Material - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044206

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

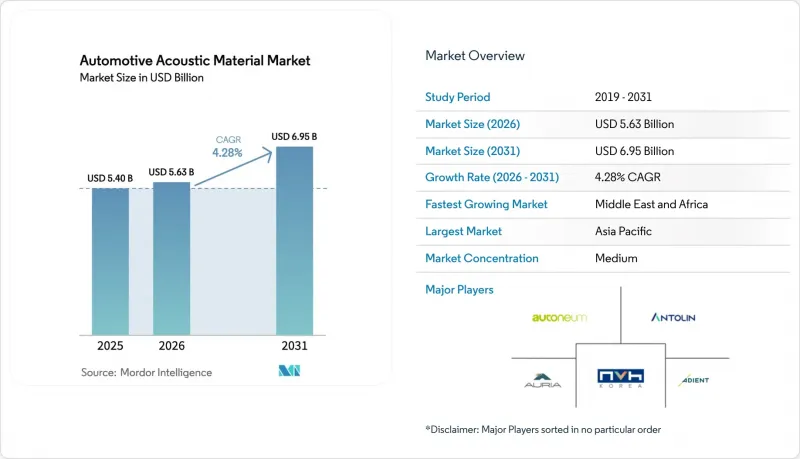

自動車用吸音材の市場規模は、2025年の54億米ドルから2026年には56億3,000万米ドルへと拡大し、2031年までに69億5,000万米ドルに達すると予測されており、予測期間(2026年から2031年)におけるCAGRは4.28%となる見込みです。

電気自動車(EV)の生産増加、車内騒音規制の強化、および軽量で多機能な複合材料への需要の高まりが、この着実な成長を支えています。OEM各社は、厳しい車内騒音基準を満たしつつ、スケートボード型EVプラットフォームのスペースを確保するため、断熱機能と防音機能を単層パッケージに統合することに注力しています。ポリウレタンは、その実証済みの制振性能により依然として主導的な地位を維持していますが、リサイクル規制の強化に伴い、ポリプロピレンの需要も拡大しています。地域別の成長はアジア太平洋地域が中心ですが、中東およびアフリカでは、新たな組立工場の生産開始に伴い、世界平均を上回る成長率を示しています。競合の激化は、材料科学の進歩や、地域での事業基盤の拡大および製品ポートフォリオの多様化を図る戦略的買収によって形作られています。

世界の自動車用音響材料市場の動向と洞察

EVおよびHEVに対する世界の車内騒音規制の厳格化

電気自動車(EV)およびハイブリッド車(HEV)モデルは現在、EU規則540/2014および中国のGB 1495-2024規格に基づく車内騒音の上限値に直面しており、高密度フォーム、多層ラミネート、および精密に調整された周波数吸収材の需要が急増しています。OEM各社は2年以内に認証済み材料を確保する必要があり、これにより、すでに認証を取得しているサプライヤーには価格交渉上の優位性が生まれています。製品選定においては、足元スペースを犠牲にすることなくインバーターの異音を遮断する、薄肉ポリウレタン複合材への注目が高まっています。規制は現在アフターマーケットにも波及しており、交換用部品も純正と同等の音響仕様を満たすことが求められているため、潜在的な総需要は拡大しています。研究開発のパイプラインを認証スケジュールに合わせられるサプライヤーは、プレミアム価格を設定し、複数年契約を締結することが可能となります。

OEMによる軽量・多機能な音響・断熱複合材へのシフト

メーカー各社は、NVHダンパーと断熱材を単一のパネルに統合しており、従来の多層積層構造に比べて大幅な軽量化を実現しています。ポリプロピレンを豊富に含むマトリックスが好まれているのは、欧州の「循環型経済行動計画」で定められたリサイクル可能性の基準を満たしているからです。このシフトにより、化学メーカーと、高度な接着ラインを保有するティア1コンバーターとの戦略的提携が加速しています。このような複合材は平方メートル当たりのコストが大幅に高くなりますが、OEM各社は、ファスナー数の削減、タクトタイムの短縮、およびEVの航続距離の向上を通じて、その費用を回収しています。コンパウンディングとラミネート加工の設備を統合しているサプライヤーは、1回の生産工程で厳しい寸法公差と二重の特性目標を達成することで、競争上の優位性を得ています。

発泡体用石油化学原料のサプライチェーンにおける変動

ポリウレタンの主要な前駆体であるトルエンジイソシアネートの価格は、中東の生産に影響を及ぼした地政学的緊張により、2025年に大幅に変動しました。ヘッジ手段を持たない中小のコンバーターの利益率は、大幅に縮小しました。OEM各社は、デュアルソーシングやコスト転嫁条項の交渉で対応しましたが、これにより調達の複雑さが増しました。バイオ原料ルートは安定性を約束するもの、依然としてコスト増要因となり、生産能力にも限界があります。化学部門を後方統合している、あるいは長期契約を結んでいるサプライヤーは、短期的なショックから身を守り、優先ベンダーとしての地位を維持しています。

セグメント分析

ポリウレタンは、信頼性の高い減衰性能、確立されたサプライチェーン、そして幅広いOEMからの評価により、2025年においても40.25%のシェアを維持し、市場の基幹を成し続けました。自動車用吸音材市場は、特定の周波数帯域に合わせた独自のセル構造を可能にするポリウレタンの調整の汎用性から恩恵を受けています。しかし、リサイクル性の圧力と低密度化への追求が、ポリプロピレンのCAGR6.55%を牽引しており、同素材は際立った成長の牽引役として位置づけられています。サプライヤーは、難燃性基準を満たしつつ大幅な軽量化を実現するPP高含有ブレンドへの転換を進めています。バイオ由来の原料も登場していますが、大量契約に対応するには規模拡大が必要であるため、現時点ではパイロット段階にとどまっています。

ポリウレタンメーカーは、EUのREACH規制基準に準拠した再生可能ポリオールグレードや低VOC配合でこれに対応しています。ポリウレタンの自動車用吸音材市場規模は、漸進的なイノベーションの堅固な基盤を反映し、さらなる拡大が見込まれています。ポリプロピレンの台頭により、統合型石油化学コンビナートが樹脂コストを削減しているアジア地域では、生産能力の拡大が進んでいます。ガラス繊維と特殊繊維は、それぞれ商用車および高級車のインテリアにおいてニッチな役割を担い、コスト、重量、美観のバランスを取っています。

2025年には、インテリアソリューションが売上高の53.18%を占め、乗員の快適性と規制順守への長年の注力が実を結んでいます。ドアパネル、フロアカーペット、ダッシュボード用断熱材は、安定した大量生産プログラムを形成し、サプライヤーのキャッシュフローを支えています。自動車用吸音材市場は、デザイン面としても機能する複合フェルトを通じて内装トリムの革新を続けており、これにより組立が容易になり、品質感が向上しています。しかし、EVの空力性能や風切り音対策の規制を背景に、外装セグメントはCAGR7.58%とより急速に成長しています。

アンダーボディシールド、ホイールアーチライナー、Aピラートリムには、石の衝撃に耐えつつ広帯域ノイズを低減するポリプロピレンおよび熱成形PETブレンドが採用されています。外装部品に割り当てられた自動車用吸音材市場の規模は、2031年までに大幅に拡大すると予測されています。統合型空力・吸音モジュールは、抗力を低減し、渦発生による騒音を抑制することで、1つのアセンブリでOEMの航続距離および車内静粛性の目標達成に貢献します。サプライヤー各社は、熱サイクルや道路用塩への曝露に耐え、音響特性の劣化を招くことなく、長期的な耐久性を保証できる耐候性複合材料の開発を進めています。

地域別分析

アジア太平洋地域は2025年、世界売上高の38.16%を占めました。これは、中国の電気自動車生産台数1,240万台と、インドの拡大する組立拠点群に支えられたものです。現地の音響部品サプライヤーは、ジャストインタイムの目標を達成し、地域の気候条件に合わせて配合を調整するため、上海、プネ、蔚山(ウルサン)のOEM工場近くに拠点を構えています。中国の自動車用音響材料市場も現地調達規制の影響を受けており、外資系企業は生産能力拡大のために合弁事業への参入を迫られています。日本のハイブリッド技術に関する専門知識は、デュアルモードのバリア・アブソーバーパネルへの需要を支えており、一方、輸出志向の韓国OEM各社は、北米や欧州市場向けに世界の基準に準拠したソリューションを指定しています。

中東・アフリカ地域は、アラブ首長国連邦の産業発展や「ビジョン2030」に盛り込まれたサウジアラビアの製造業支援策に牽引され、CAGR5.75%で最も急速な拡大を見せています。エジプトとモロッコに新設されたCKD(完全組立キット)工場は、高温環境に対応したダッシュボード用断熱材やドアシールに対する現地需要を生み出しています。南アフリカは欧州への確立された輸出ルートを活用しており、EUの騒音規制およびリサイクル指令に適合した認証材料が求められています。インフラの制約は依然として残っていますが、豊富な石油化学原料が地域のフォーム生産を支えており、現地の加工業者にとって原料価格の変動リスクを緩和しています。

欧州のプレミアムブランドは、同地域を音響技術の最前線に位置づけ続けています。ドイツのOEM各社は、NVH(騒音・振動・ハーシュネス)と持続可能性の両方の基準を満たす超軽量ラミネートを求めており、サプライヤーはクローズドループリサイクルに対応した単一素材フィルムの開発を推進しています。フランスとイタリアは、循環型経済の目標に合致する再生繊維製フェルトを優先しており、一方、英国ではエアロゲルハイブリッド吸音材の研究に取り組むスタートアップ企業を支援しています。北米における電気ピックアップトラックへの移行に伴い、タイヤの轟音を抑制するためのホイールアーチおよびアンダーボディの制振ニーズが高まっており、米国の工場に新たな生産量をもたらしています。地域を問わず、自動車用音響材料市場では、NOxおよび騒音排出を抑制するための規制距離の違いに対応できるよう、配合を調整しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EVおよびHEVに対する世界の車内騒音規制の厳格化

- OEMによる軽量かつ多機能な音響・熱複合材料への移行

- 急速な都市化により、新興アジア諸国で車内快適性への需要が高まっています

- ライドシェアリングおよびロボタクシーの車両台数増加により、耐久性に優れたNVH内装が優先される

- ESG要件に沿ったバイオベース発泡体および再生繊維の台頭

- 車載オーディオシステムの小型化を可能にする統合型音響パッケージ

- 市場抑制要因

- 発泡体用石油化学原料におけるサプライチェーンの変動性

- スケートボード型EVプラットフォームにおけるスペースの制約が断熱材の厚みを制限

- 使用済み製品のリサイクル義務の強化、材料の複雑化の進展

- アクティブノイズキャンセリングの人気上昇によるパッシブ素材需要の減少

- バリュー/サプライチェーン分析

- テクノロジーの展望

- 規制情勢

- ポーターのファイブフォース

- 新規参入業者の脅威

- 代替品の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 競争企業間の敵対関係

第5章 市場規模および成長予測(金額:米ドル)

- 素材タイプ別

- ポリウレタン

- ポリプロピレン

- ポリ塩化ビニル(PVC)

- ガラス繊維

- 繊維

- ゴム

- 発泡体

- その他

- 応用分野別

- インテリア

- 外装

- 車両タイプ別

- 乗用車

- 小型商用車(LCV)

- 中型・大型商用車(MHCV)

- バスおよび長距離バス

- 販売チャネル別

- OEM

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- エジプト

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Autoneum Holding AG

- Grupo Antolin

- Auria Solutions

- 3M Company

- BASF SE

- Continental AG

- Henkel AG & Co. KGaA

- NVH Korea Inc.

- Adient plc

- Compagnie de Saint-Gobain S.A.

- Toray Industries Inc.

- Sumitomo Riko Co. Ltd.

- Lear Corporation

- Forvia SE(Faurecia SE)

- Owens Corning

- Johns Manville Corporation

- Covestro AG

- Dow Inc.

- Huntsman Corporation

- LyondellBasell Industries N.V.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日